Nu de rentes op staatspapier met een looptijd van twee jaar in maar liefst negen Europese landen negatief zijn, begint deze evolutie zich ook door te trekken naar investment grade-bedrijfsobligaties (met een kredietrating van minstens BBB-).

De acties van de ECB – kwantitatieve versoepeling – zorgen immers voor een koortsachtige zoektocht naar rendement. Beleggers die zich hier blindelings aan wagen, nemen risico’s die misschien niet meer overeenkomen met hun beleggingsprofiel.

Vroeger, en dan spreken we tot amper een jaar geleden, konden beleggers die geen heil meer zagen in de lage rentevoeten op Duits of Nederlands staatspapier nog hun toevlucht nemen tot bedrijfsobligaties van goede kwaliteit. Deze emittenten boden nog een aantrekkelijke spread (rentedifferentieel) bovenop staatsobligaties.

Negatieve rentes

Maar de jongste tijd gebeurt er iets heel geks in Europa. De rentevoeten op een brede waaier schuldpapier, met name overheidsobligaties uit landen zoals Denemarken, Zwitserland en Duitsland zijn nu negatief.

- Finland werd het eerste land uit de eurozone dat negatieve rentevoeten betaalde op nieuwe emissies van obligaties.

- Duitsland en Denemarken hebben negatieve rentevoeten tot een looptijd van zes jaar.

- In Zwitserland moet je maar liefst veertien jaar wachten voor je de eerste (minieme) positieve rentevergoeding mag incasseren.

- Zelfs Slovakije betaalt nu negatieve rentevoeten op zeer kortlopend papier.

Veel gekker moet het niet worden…

Geen steek

Volgens JP Morgan is er binnen de eurozone 1500 miljard euro aan schuldpapier dat binnen meer dan een jaar vervalt dat noteert met een negatieve rentevoet. Ook de minder kredietwaardige landen hebben hun rentevoeten spectaculair zien terugvallen.

Een land zoals Ierland, dat enkele jaren geleden bijna failliet ging, geeft nu obligaties uit met een rente van amper 2%! Op het eerste gezicht houdt dit helemaal geen steek. Waarom zou je 100 euro uitlenen aan een bedrijf en er een paar jaar later minder dan 100 euro voor terugkrijgen?

Het betekent als het ware dat een euro morgen meer waard is dan vandaag. Dat druist regelrecht in tegen de economische handboeken, die stellen dat inflatie de waarde van het geld in de toekomst aantast en beleggers dus een vergoeding vragen op basis van hun huidige inflatieverwachtingen.

Repo-leningen

Toch handelen beleggers volgens een (weliswaar verwrongen) economische logica. De consumentenprijzen in de eurozone dalen immers op dit moment met zo’n 0,6% op jaarbasis. Europa zit nog steeds in een diep economisch moeras.

Je verliest geld als je belegt in papier met een negatieve rentevoet, maar je verdient nog altijd meer geld dan wanneer je het op een spaarrekening laat staan. Obligaties zijn ook niet louter een belegging. Ze zijn ook onderpand voor banken en hedgefondsen en andere partijen op de financiële markten.

Zij hebben deze obligaties nodig voor zogenoemde repo-leningen, waarbij je een obligatie verkoopt tegen cash en belooft ze later met rente te zullen terugkopen. Dat is bijzonder belangrijk, en niet alleen omdat die repo-markt enorm groot is.

Te weinig obligaties

Want je moet het als volgt bekijken: als je een superveilige obligatie kan omzetten in geld wanneer je dat wil, dan is die obligatie eigenlijk een soort van liquide middel. Dat zorgt ervoor dat mensen er net iets meer voor willen betalen, waardoor de rentevoeten vanzelf nog veel lager gaan.

Er heeft altijd een soort premie gezeten op kwalitatief overheidspapier, net omwille van die reden. Iedereen stort zich op obligaties, net omwille van de eerder aangehaalde economische logica, maar ook omdat er vandaag gewoon niet genoeg obligaties zijn, en zeker niet in de toekomst.

De strenge besparingsplannen in Europa hebben de uitgifte van deze overheidsobligaties fors ingeperkt, aangezien de overheidstekorten weggewerkt moesten worden. Nu gaan de QE-maatregelen van de ECB dit papier als het ware opzuigen uit de markt.

Bedrijfsschuldpapier

Banken die overheidspapier nodig hebben als onderpand moeten nu op zoek naar een alternatief: hoogstaand schuldpapier van de meest bekende en gerenommeerde bedrijven. Zo komen we uit bij Nestlé, een Zwitserse multinational die iedereen wel kent van chocolade, koekjes, water…

Dit bedrijf is actief tot in de verste uithoeken van de wereld. De balans is werkelijk ijzersterk, en dat uit zich in een kredietrating van Aa2. Voor de eerste keer in de geschiedenis gaat de rentevoet van een bedrijfsobligatie in de eurozone negatief.

Nestlé gaf immers voor 500 miljoen euro 2016 obligaties uit met een rentevoet van… 0,002%. Zoiets heb ik nog nooit gezien, en ik draai toch ook al zo’n twintig jaar mee op de financiële markten.

Klik op de grafiek voor een grote versie, bron: Bloomberg.

Vrijwel geen vergoeding

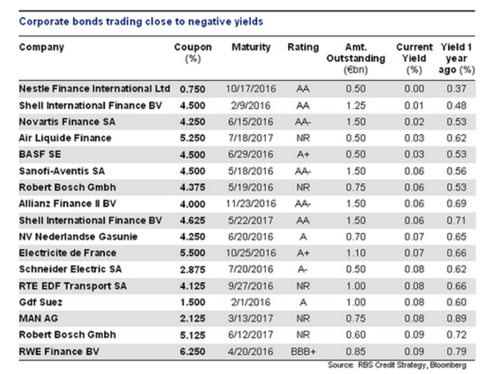

Ook op de langere looptijden zijn de rentevergoedingen van Nestlé-obligaties uiterst mager: het papier met vervaldag 2021 heeft een rentevoet van 0,33%. Nestlé is trouwens niet de enige bedrijfsemittent met een (bijna) negatieve rentevoet, kijk maar eens naar de onderstaande tabel.

Ook andere bedrijven met een sterke balans betalen vrijwel geen vergoeding meer op hun obligaties terwijl je een jaar geleden nog iets kreeg.

Klik op de grafiek voor een grote versie, bron: RBS Credit Strategy, Bloomberg.

Race to the bottom

Ik denk dat als bedrijven en overheden in de eurozone in dergelijk tempo schuld blijven uitgeven, zal de obligatiemarkt in euro als het ware beginnen te krimpen zodra de ECB begint te kopen in maart. De aankopen van de ECB zullen immers de maandelijkse aanvoer van nieuw papier overtreffen.

We leven in een race to the bottom aangezien de spreads op bedrijfsobligaties steeds nauwer worden. Ook in de markt van bedrijfsobligaties is er een Japanisering aan de gang waarbij de rentevoeten constant dalen, de spreads inkorten.

Dat houdt in dat beleggers steeds verder zullen gaan staan op de risicoladder en de risico-rendementseigenschappen van beleggingen niet meer correct zullen kunnen inschatten door het agressieve beleid van de ECB. Dit is een gevaarlijke situatie die kan leiden tot accidenten in de beleggingsportefeuille.

Wees u hiervan bewust en blijf defensief. Zorg ervoor dat u voldoende cash en goud heeft in portefeuille en wees beducht voor vastrentende beleggingen met negatieve rentevoeten, lage liquiditeit of vervaldagen die ver in de toekomst liggen.

Inflatie is immers een fenomeen dat onverwacht opduikt en ravages kan aanrichten in portefeuilles die al te eenzijdig gepositioneerd zijn.