De AEX (+1,4%) lijkt de laatste weken wat uit te bodemen. We staan in Amsterdam zelfs op het hoogste niveau sinds begin juni. Anderzijds resteert er dit jaar voor de herbeleggingsindex nog een verlies van ruim 13%.

Maar goed, het begin van het herstel lijkt er te zijn. Diverse media melden dat het goede beurssentiment van vandaag het gevolg is van uitlatingen van Federal Reserve officials. Zij zouden hinten op een renteverhoging van 75 basispunten in plaats van de door de markt gevreesde 100 basispunten.

Toch lijkt mij dit sterk, aangezien de Amerikaanse tienjaarsrente gewoon met 6 basispunten oploopt. Soms zijn er van die dagen waarop de beurs zonder duidelijk aanwijsbare reden stijgt. Dit is zo'n dag.

Het brede beeld is dat aandelen met een bovengemiddeld risicoprofiel worden gekocht ten koste van de defensieve havens. Zo winnen Just Eat Takeaway en Prosus respectievelijk 8,4% en 3,7%. Unilever (-0,5%) en Heineken (-0,4%) doen daarentegen een stapje terug. De vreemde eend in de bijt is Besi (-0,4%). Van dit fonds hadden we toch wel een stijging mogen verwachten.

Arcadis

Arcadis (+0,7%) heeft bepaald geen geweldig overnametrackrecord. In 2014 nam Arcadis het Britse Hyder over en dat leidde bijna tot de ondergang van het ingenieursbureau.

Mede omdat Arcadis deze overname destijds volledig met schuld financierde. Acht jaar later is dit debacle naar de achtergrond geraakt en durft het management het nogmaals aan om een grote overname te doen.

Dit keer wordt het Canadese IBI Group ingelijfd voor €664 miljoen en net als in 2014 wordt deze overname grotendeels met schuld gefinancierd. Hierdoor loopt de nettoschuldratio op van 0,5 naar circa 1,5 a 2,5.

In eerste instantie reageerde de markt euforisch op deze deal, zo noteerde het aandeel meer dan 10% hoger. Van dit enthousiasme is inmiddels weinig meer over.

Hier valt iets voor te zeggen. Door deze overname bestaat er een kans dat beleggers minder dividend ontvangen en daarnaast is het bedrijf extra kwetsbaar geworden voor economisch slechte tijden. Op het moment dat de winstgevendheid als gevolg van een recessie keldert, loopt de schuldgraad extra hard op.

De volledige analyse van deze deal leest u in dit artikel.

Markt nog niet wakker

De IEX Beleggersdesk is stapsgewijs al bezig de taxaties neerwaarts aan te passen. Een noodzakelijk kwaad gezien het huidige, verslechterde economische klimaat. De markt, die lijkt nog niet zo ver en dat kan nog wel eens tot forse koersschokken leiden.

De jongste pmi's (Purchasing Managers Index) duiden daar in ieder geval wel op. Een wereldwijde pmi (juni), geproduceerd door JPMorgan samen met S&P Global, raakte onlangs een 22-maands dieptepunt.

Winsttaxaties omlaag

Britse zakenbank Barclays voorziet een recessie in Europa binnen zes maanden en verwacht dat de bedrijfswinsten niet 5% zullen groeien in 2023 zoals nu wordt verwacht, maar juist zo'n 5% zullen dalen.

Aandelen lijken volgens de Britse bank goedkoper dan een half jaar geleden, maar gecorrigeerd voor een - nog niet verwachte - winstdaling in plaats van winststijging in 2023, ontstaat er een ander plaatje.

De Beleggersdesk heeft afgelopen zondag alvast een uitgebreide vooruitblik voor een aantal bedrijven gemaakt die deze week met hun halfjaarcijfers komen, zoals ASML, ASMI, Besi, Aalberts, Flow Traders, Netflix en Tesla.

Bron: FT.com

Omgekeerde valuta-oorlog

Het kan verkeren, normaliter geldt een wat zwakkere valutakoers als 'goed voor de export.' Vandaag de dag geldt echter dat alle centrale banken zich zorgen maken over hun verzwakte valutakoers ten opzichte van de Amerikaanse dollar.

En dat betekent maar een ding: in snel tempo de eigen rentes - minstens - net zo hard optrekken als de Fed doet. Vooralsnog overigens met weinig succes, de greenback is momenteel loeivast ten opzichte van de meeste andere valuta's.

Helaas voor grote delen van de wereld, worden veel goederen nog altijd (vooral) in Amerikaanse dollars afgerekend. Hoewel, de BRICS-landen ondernemen een serieuze poging aan de dollar-hegemonie een einde te maken. Een zeer significante stap, maar een item voor een andere keer.

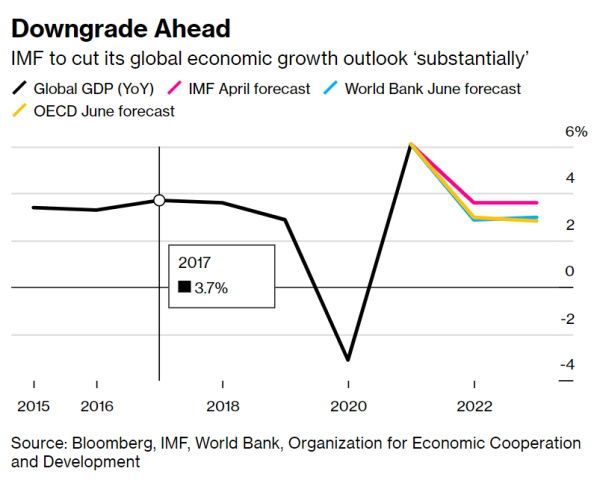

Nieuwe downgrade IMF onvermijdelijk

Hoewel aandelenanalisten - mogelijk - nog niet goed wakker zijn, geldt dit niet voor het IMF. Het aloude instituut toont zich somber over de vooruitzichten voor de groei van de mondiale economie.

Na een G20-meeting kondigde het IMF alvast aan dat de groeiprojecties "substantieel" neerwaarts worden bijgesteld bij de volgende update. Dat wordt dan de tweede aanpassing: in april werd de groeiverwachting al bijgesteld tot 3,6% (van: 4,4%) als gevolg van de oorlog in de Oekraïne.

De oorzaken zijn genoegzaam bekend: buiten de oorlog in de Oekraïne noemen we de volledig uit de hand gelopen inflatie, risicokapitaal dat de emerging markets ontvlucht, corona dat nog steeds voor problemen zorgt en de scherpe groeivertraging in China.

Het goede nieuws is dat er nog steeds een kansje bestaat op een zogeheten 'zachte landing' maar het aantal opties daarvoor slinkt met de dag. Veel zal afhangen van het beleid van de cntrale banken. Te hard op de (monetaire) rem trappen, triggert een recessie. Een te soft beleid is als gevolg van de torenhoge inflatie echter feitelijk ook geen optie (meer).

Bron: Bloomberg

Rentes

De rentes speren omhoog. De uitzondering is Italië (-3 basispunten), waardoor de spreads sterk teruglopen. Het zou mij niet verbazen als premier Draghi besluit alsnog door te gaan.

- Nederland: +8 basispunten (+1,53%)

- Duitsland: +9 basispunten (+1,21%)

- Italië: -3 basispunten (+3,38%)

- Verenigd Koninkrijk: +6 basispunten (+2,15%)

- Verenigde Staten: +5 basispunten (+2,98%)

Brede markt

- De AEX (+1,4%) presteert vandaag aanmerkelijk beter dan de DAX (+0,9%) en CAC (+0,9%).

- De CBOE VIX-index (volatiliteit) stijgt 1,9% tot 24,7 punten.

- Wall Street noteert ruimschoots in het groen. Met name de Nasdaq (+1,4%) heeft er vandaag zin in.

- De euro stijgt 0,8% en noteert 1,016 ten opzichte van de Amerikaanse dollar.

- Goud (+0,1%) en zilver (+0,9%) vallen ietwat tegen. Vooral omdat de dollar het vandaag niet heeft.

- Olie: WTI (+1,4%) en Brent (+4,8%) vinden de weg omhoog.

- Hetzelfde geldt voor de bitcoin (+6,5%).

Het Damrak

- Prosus (+3,7%) profiteert van een waardestijging van zijn deelneming in Tencent. De Chinese techgigant noteert zo'n 2,5% in het groen op Wall Street.

- Adyen (+2,7%) lijkt aan het uitbodemen. De IEX-Beleggersdesk is bijzonder enthousiast over de langetermijnvooruitzichten van de betalingsdienstverlener.

- Het is mij een raadsel waarom Besi (-0,4%) vandaag zo achterblijft. Groot nieuws kan ik niet vinden. Komende donderdag presenteert de chipper uit Duiven zijn halfjaarcijfers.

- De koers van Just Eat Takeaway (+8,4%) beweegt vrijwel net zo hard op en neer als een optie.

- Zelfs de koers van PostNL (+3,8%) staat vandaag stevig in de lift. Tja, dan moet het marktsentiment wel heel goed zijn.

- ABN Amro schrapt Air France-KLM (+3,9%) van de verkooplijst. Het koersdoel bedraagt €1,50.

- Inpost (+5,3%) is ook zo'n aandeel dat u op een dag als vandaag moet hebben. Of u ze ook moet vasthouden is weer een ander verhaal. Het trackrecord op de beurs is ronduit beroerd en de margedruk waar het bedrijf mee kampt is hoog.

- Alfen (+3,2%) weet wederom boven de €100 te sluiten.

- Deze plus van CM.com (+1,1%) valt mij eerlijk gezegd wat tegen.

- Ebusco (+4,4%) laat daarentegen wel zien hoe het moet. Dan hebben we het over vandaag, want sinds de beursgang in oktober is het aandeel per saldo stabiel gebleven. Dit is overigens een puike prestatie, aangezien de bouwer van elektrische bussen rond de top van de markt naar de beurs ging.

Adviezen (bron: Guruwatch.nl)

- ABN Amro: naar €12 van €15 en houden - RBC

- AF-KLM: naar €1,50 van €4,20 en naar houden van verkopen - ABN Amro

- Adyen: naar €1.930 van €2.220 en kopen - Barclays

- Shell: naar £30 van £28,50 en kopen - JPMorgan

- TotalEnergies: naar €59 van €56 en houden - JPMorgan

- RioTinto: naar £58 van £60 en kopen - Credit Suisse

- Amazon: naar $185 van $220 en kopen - Stifel Nicolas

- Amazon: naar $195 van $220 en kopen - Barclays

- Netflix: naar $198 van $355 en houden - UBS

- Nike: naar $156 van $168 en kopen - UBS

Agenda dinsdag 19 juli

- 08:00 Novartis Q2-cijfers

- 13:00 Johnson & Johnson Q2-cijfers

- 13:00 Manpower Q2-cijfers

- 14:30 VS bouwvergunningen juni

- 22:00 Netflix Q2-cijfers

- 22:00 Texas Instruments Q2-cijfers