Een nieuw gezicht op IEX: Jeroen Brenninkmeijer. Hij werkt al jaren in de beleggerswereld en heeft veel ervaring met vermogensbeheer. Eens per twee weken zal hij u op deze plaats inzicht geven in alles wat er speelt rond het opbouwen van een degelijke beleggingsportefeuille.

Welkom Jeroen!

Geluk is een keuze, ook voor een belegger. Door op een andere manier naar de resultaten van uw beleggingen te kijken, voorkomt u de regelmatige teleurstelling dat het rendement tegenvalt. Niet omdat het moet, maar omdat het kan!

De richtlijnen van de Autoriteit Financiële Markten (AFM) zeggen dat elke beheerder tegenwoordig per risicoprofiel een verwacht rendement zou moeten presenteren aan de klant.

Beleggers nemen een dergelijk rendement aan als peilstok: een lager rendement dan de prognose is dus meestal een teleurstelling voor de belegger, die min of meer de conclusie zal trekken dat de beheerder heeft gefaald.

De ontevredenheid is op zich goed te begrijpen. Het verwachtingspatroon dat vermogensbeheerders, adviseurs en aanbieders van beleggingsproducten creëren is een garantie voor toekomstige teleurstellingen.

Verkeerde prikkels

Daar doet de financiële media dan nog een dikke schep bovenop, door goeroes voorspellingen te laten doen, lijstjes met favorieten te presenteren en dagelijks de beurskoersen centraal te stellen in de beursrubrieken.

We krijgen continu de verkeerde prikkels voorgeschoteld. Maar dagkoersen maken geen rendement. Beleggen is een langetermijnproces waarbij de tussenstanden vrijwel altijd afwijken van de gemiddelden.

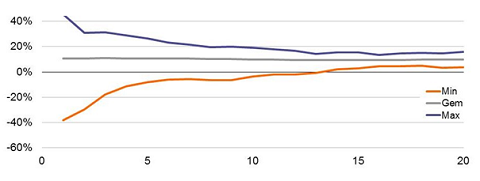

Bron: Ortec Finance Research center

Vermogensverdeling

Tijdens een wedstrijd op het EK voetbal wordt nooit tweeënhalve goal gescoord, toch is dat het gemiddelde aantal doelpunten op dit toernooi.

De belangrijkste invloed op uw rendement is de verdeling van het vermogen. Deze verdeling is, als het goed is, gebaseerd op uw doelstellingen en dus ook een afspiegeling van het gewenste risico.

Wat veel beleggers niet weten, of niet willen weten, is dat een rendement altijd een resultante is van het genomen risico. Risico en rendement zijn immers twee zijden van dezelfde munt. Het rendement op een peildatum (per kwartaal of per jaar), is niets meer dan een momentopname.

Echter, vrijwel geen enkele belegger krijgt een juiste weergave van hoe dat rendement is behaald, namelijk het rendement in relatie tot het genomen risico.

Vergelijk het risico, niet het rendement

Wat centraal zou moeten staan in de verslaglegging en de evaluatie is welk risico u gelopen heeft over een bepaalde periode. En risico moet dan vergeleken worden met het risico dat u maximaal (en zelfs minimaal) bereid is te lopen.

Het rendement is een resultante van het gelopen risico en de manier waarop de markt zich heeft ontwikkeld. Door de beheerder te laten uitleggen welke (risicobeperkende of juist risicoverhogende) beslissingen zijn genomen, krijgt u een veel beter inzicht en begrip van het behaalde resultaat.

Zo veranderen we de rol van de beheerder; van een voorspeller naar een beheerser van het risico. En als we dan zien dat de beheerder netjes binnen de lijntjes van de overeengekomen doelstelling is gebleven, zult u op termijn zien dat het rendement steeds meer in de buurt komt van het voorspelde gemiddelde.

Door een beter begrip van risico bent u veel beter in staat het resultaat van een belegging te beoordelen. Dit klinkt natuurlijk allemaal fantastisch, maar het zal nog wel even duren voordat de klant en de consument met dezelfde tong spreken.