In het grootste deel van de ontwikkelde wereld duiken de rentetarieven naar hun laagste peil in de geschiedenis. Dit geldt ook voor de rente op bedrijfsobligaties en hypotheken. Toch suggereren experts die we regelmatig in de financiële verslaggeving voorbij zien komen dat er achter deze ontwikkeling een gevaarlijke schuldopbouw bij bedrijven en huishoudens schuilgaat.

Analisten en beleidsmakers maken zich publiekelijk zorgen over de mogelijkheid dat de schuldenlast vroeg of laat de groei zal verstikken.i Wij zijn er daarentegen van overtuigd dat de particuliere sector in de ontwikkelde wereld niet worstelt met zijn schuldenlast – en daar komt in de nabije toekomst waarschijnlijk geen verandering in.

Over het geheel genomen blijft het vermogen van bedrijven en huishoudens om hun schulden af te lossen volgens ons gunstig.

Schuldendienstverhouding

Hoe weten we dat? De Bank for International Settlements (BIS) – een organisatie die eigendom is van 60 centrale banken van over de hele wereld, waaronder de ECB en de Amerikaanse Federal Reserve – probeert de potentiële risico's voor de financiële stabiliteit in de wereld te identificeren. De BIS beschouwt de schuldendienstverhouding van de particuliere niet-financiële sector als een van de nauwkeurigste maatstaven voor het beoordelen van risico's.ii

Met de schuldendienstverhouding wordt de hoogte van de aflossingen van kredietnemers in verhouding tot hun inkomen gezet. Deze verhouding is met andere woorden hun vermogen om niet achter te lopen op hun lopende schulden.

De achterliggende gedachte is de volgende: als het inkomen van een kredietnemer veel hoger is dan de schuldaflossingen die hij moet verrichten, heeft hij waarschijnlijk de middelen om zijn schuld terug te betalen en hoeft het niet tot wanbetaling te komen (het niet naar afspraak verrichten van de vereiste rentebetalingen en/of aflossingen).

Als alle belangrijke sectoren van de economie worden samengenomen – met name de particuliere sector, die verantwoordelijk is voor het overgrote deel van de economische output – kan de maatstaf potentiële financiële en economische risico's van landen aan het licht brengen.

Wanbetalingsrisico's eurozone

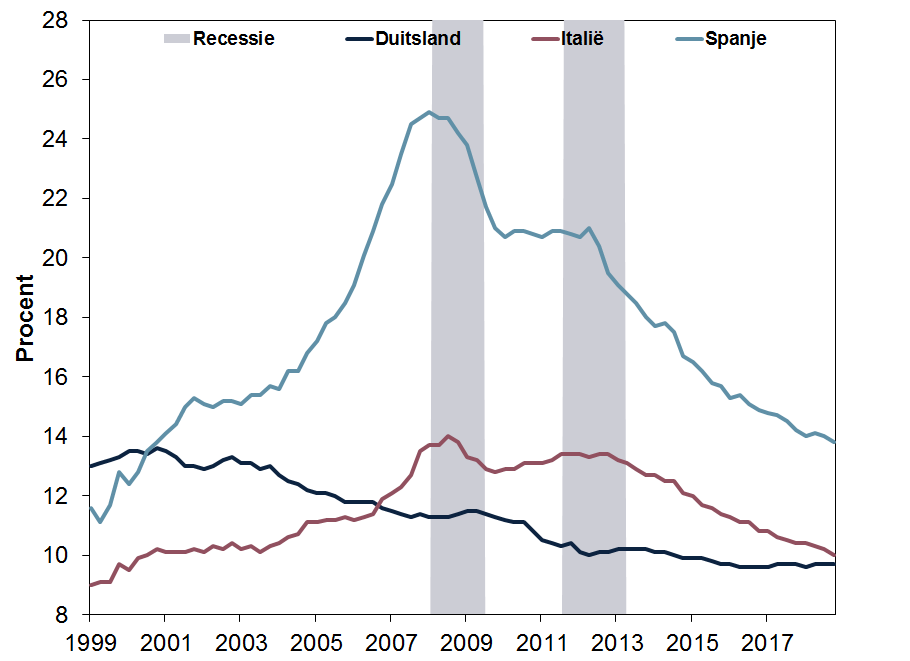

In het verleden vielen relatief hoge schuldendienstverhoudingen van de particuliere sector soms samen met financiële crises en recessies.iii Nadat bedrijven en huishoudens in de eurozone tien jaar lang problematische schulden hebben afgebouwd, zijn ze echter veel beter in staat hun resterende financiële verplichtingen na te komen, waardoor ze naar onze mening kredietwaardiger zijn geworden.

De schuldendienstverhouding van de Italiaanse particuliere sector bijvoorbeeld lag in het vierde kwartaal van 2018 dicht bij die van Duitsland, die al decennialang daalt (Figuur 1). De schuldendienstverhouding van de particuliere sector in Spanje is sinds 2008 bijna gehalveerd (en ligt momenteel onder het vergelijkbare Amerikaanse niveau).

Dit zijn echter gegevens uit het verleden die niet noodzakelijkerwijs iets zeggen over de toekomst. Maar ze hebben ook de neiging om van kwartaal tot kwartaal langzaam te veranderen en impliceren daarmee dat de wijdverspreide wanbetalingsrisico's in de particuliere sector van de eurozone niet zo ingrijpend of nabij zijn als sommige experts vrezen.

Figuur 1: Lichtere schuldenlasten in de eurozone

Bron: BIS en Centre for Economic Policy Research (CEPR), per 26/8/2019. Schuldendienstverhoudingen voor de particuliere niet-financiële sector in Duitsland, Italië en Spanje, 1e kw. 1999 – 4e kw. 2019. Data van de recessie in de eurozone volgens het CEPR.

Particuliere sector VS

Ook in de financiële media heersen er vergelijkbare zorgen over de schuldenlast van Amerikaanse huishoudens en bedrijven. Studentenleningen, autoleningen en creditcardschulden staan op recordhoogten en de schuldgraad van Amerikaanse bedrijven schijnt torenhoog te zijn.iv

Zoals uit figuur 2 blijkt, is de schuldendienstverhouding van de particuliere sector in de VS gestegen, na te zijn gedaald tot nieuwe laagterecords in 2015 (dankzij de afbouw van hypotheekschulden), maar blijft deze ver onder de niveaus die in het verleden gepaard gingen met problemen.

Hoewel er zich hier en daar misschien wel problemen voordoen, wijst dit erop dat de Amerikaanse particuliere sector in het algemeen waarschijnlijk zonder al te veel moeite zijn schulden af kan lossen en dat de sector financieel stevig in het zadel zit.

In het tweede kwartaal waren de wanbetalingscijfers voor Amerikaanse huishoudens zelfs bijna historisch laag.v Zelfs bij wat ratingbureaus als de meest risicovolle zakelijke kredietnemers beschouwen, blijven de wanbetalingscijfers historisch laag.vi

Figuur 2: Geen schulddebacle in zicht in de Amerikaanse particuliere sector

Bron: BIS en het National Bureau of Economic Research (NBER), per 26/8/2019. Schuldendienstverhouding voor de particuliere niet-financiële sector in de VS, 1e kw. 1999 – 4e kw. 2019. Data van de recessie in de VS volgens het NBER.

Kredietrisico

De historisch lage lange rente wijst erop dat schuldeisers van de particuliere sector in de ontwikkelde wereld zich niet al te veel zorgen maken. Vooruitkijkende markten zijn niet onfeilbaar, maar we denken dat ze algemeen bekende informatie efficiënt inprijzen.

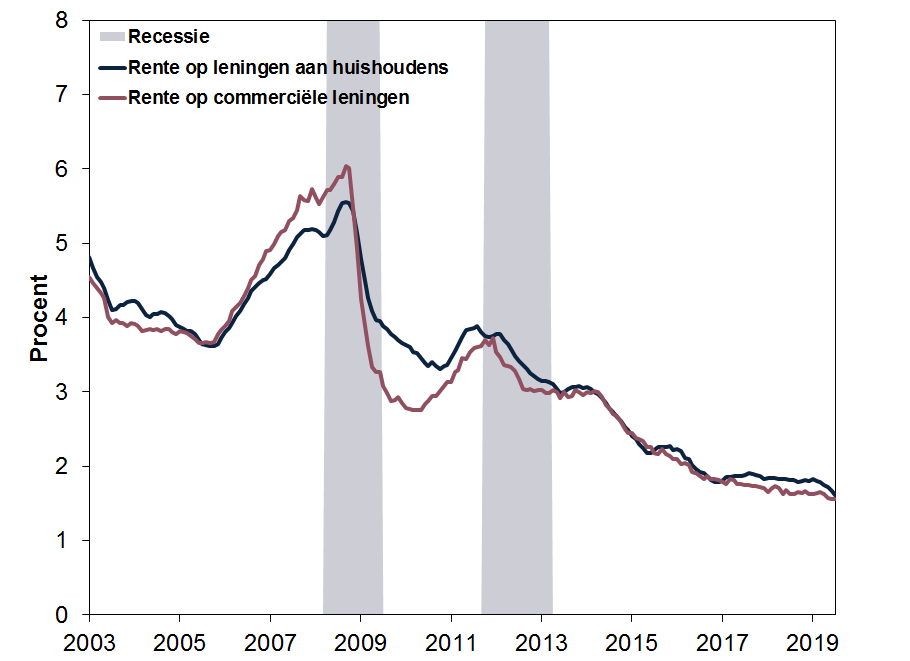

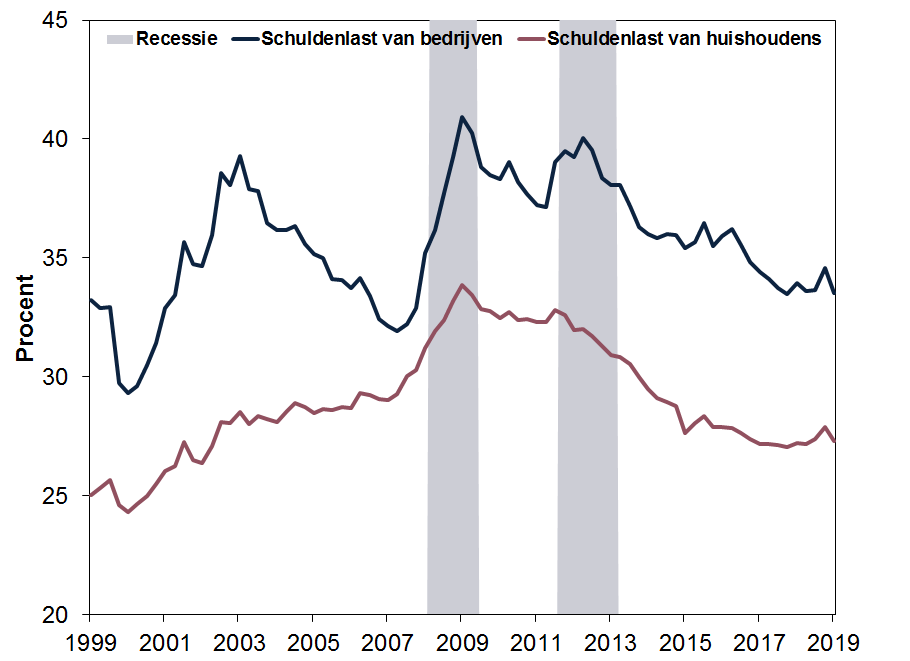

In de eurozone staat niet alleen de rente op staatsobligaties maar ook de rente op zakelijke leningen en consumentenleningen op het laagste peil ooitvii (Figuur 3). Zoals blijkt uit Figuur 4 staan de schuldratio's voor bedrijven en huishoudens (schuld gedeeld door de totale financiële activa) bijna op hun laagste niveau in jaren.

Het lijkt ons om die reden logisch om tegen lage tarieven aan hen te lenen. Het kredietrisico – het risico dat een kredietverstrekker zijn geld niet terugbetaald krijgt met rente – is waarschijnlijk niet erg groot. Ondertussen blijft het aantal niet-renderende leningen (leningen waarvan de aflossingsverplichtingen niet worden nagekomen of waarvoor wanbetaling dreigt) in Europa dalen.viii

Figuur 3: Rente op leningen aan de particuliere sector op het laagste peil ooit

Bron: ECB en het Centre for Economic Policy Research (CEPR), per 10/9/2019. Bankrente op leningen aan huishoudens en niet-financiële vennootschappen, januari 2003 – juli 2019. Data van de recessie in de eurozone volgens het CEPR.

Figuur 4: Schuldratio's voor de particuliere sector

Bron: ECB en het Centre for Economic Policy Research (CEPR), per 6/9/2019. Schuldratio van niet-financiële vennootschappen en huishoudens, 1e kw. 1999 – 1e kw. 2019. Data van de recessie in de eurozone volgens het CEPR.

Creditspreads

De rente wordt nog door andere factoren beïnvloed dan alleen het kredietrisico. De inflatieverwachtingen hebben bijvoorbeeld een groot effect. De verwachte maatregelen van de rentebepalers bij de centrale banken zijn doorgaans ook van invloed op de rente.

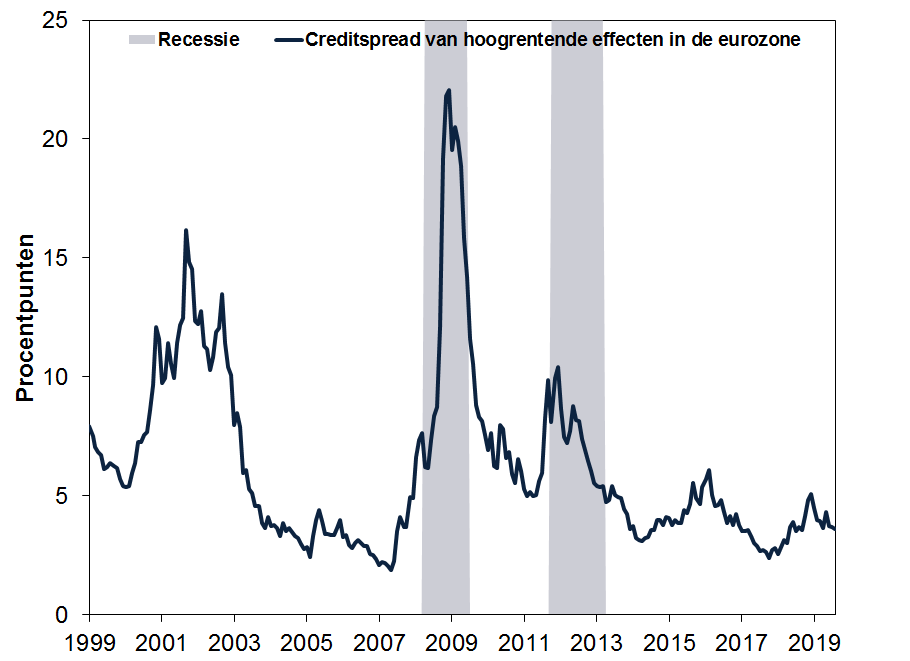

Om wanbetalingsrisico's beter te isoleren, kijken we graag naar creditspreads – het verschil tussen de rente op bepaalde bedrijfsobligaties en de rente op hoogwaardige staatsobligaties, die volgens veel marktpartijen weinig wanbetalingsrisico's inhouden.

Ook hier verwachten de markten weinig verstoring in de eurozone, zoals blijkt uit Figuur 5 waarin de creditspreads van schuldpapier met een lage kredietrating uit de eurozone zijn weergegeven. Wij geloven dat we een toegenomen wanbetalingsrisico waarschijnlijk in de rentetarieven – en creditspreads – terug zouden kunnen zien.

Figuur 5: Speculatief schuldpapier in de eurozone wijst niet op problemen

Bron: Federal Reserve Bank of St. Louis en het Centre for Economic Policy Research (CEPR), per 9/9/2019. 'Option-adjusted spread' van de ICE BofAML Euro High Yield-index, januari 1998 – augustus 2019. Data van de recessie in de eurozone volgens het CEPR.

Financieel gezond

Uit de gegevens en markten blijkt dat bedrijven en consumenten financieel gezond blijven en dat de meesten hun schulden gemakkelijk kunnen afbetalen.

Het (ondanks de verbeterende vooruitzichten) sombere sentiment over schulden wijst erop dat het in werkelijkheid waarschijnlijk beter is – dat lijkt een zegen voor aandelen uit de eurozone.

__________________________________________

i "IIF Quarterly Global Debt Monitor 2019", Sonja Gibbs, Khadija Mahmood en Emre Tiftik, Institute of International Finance, 5/8/2019.

ii 'The Financial Cycle and Recession Risk', Claudio Borio, Mathias Drehmann en Dora Xia, BIS Quarterly Review, 16/12/2018.

iii Ibid.

iv Bron: Federal Reserve Bank of New York, per 13/8/2019. Kwartaalverslag over debet en krediet van huishoudens, 1e kw. 2003 – 2e kw. 2019.

v Ibid. Kwartaalverslag over debet en krediet van huishoudens: totaalsaldo naar wanbetalingsstatus, 1e kw. 2003 – 2e kw. 2019.

vi "Moody’s - US Speculative-Grade Default Tally Changed Minimally Between First and Second Quarters of 2019", Julia Chursin, John E. Puchalla en Tom Marshella, Moody’s Investors Service, 31/7/2019.

vii Bron: Statistieken over het eurogebied, per 3/9/2019. Samengestelde financieringskosten, januari 2003 – juli 2019.

viii "Bankenunie: Steeds minder niet-renderende leningen in de EU", Personeel, Europese Commissie, 12/6/2019.