- Economische cijfers verrassen in positieve zin.

- Maar zijn niet sterk op alle fronten.

- Extreem stimulerend monetair beleid komt nu mogelijk op de tweede plaats.

- Assetallocatie: we blijven voorzichtig.

De financiële markten bleven duidelijk bereid om risico’s te nemen. Amerikaanse aandelen stegen verder en ook Europese aandelen klimmen nu. Japanse aandelen gingen gestaag omhoog naarmate de yen verzwakte. De obligatierente blijft stijgen en de risicospreads lopen in.

De economische cijfers waren inderdaad verrassend positief. Vermeldenswaard is echter hoe goed aandelen bestand zijn tegen krappere financiële voorwaarden en stijgende olieprijzen.

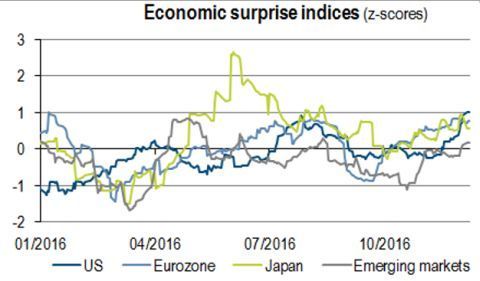

Economische cijfers verrassen

De economische cijfers wijzen op een verbeterend groeimomentum. In de VS, de eurozone en Japan stegen de economische verrassingsindices die de groei vergeleken met de marktverwachtingen weerspiegelen. De cijfers versloegen dus vrij consequent de prognoses.

Het is natuurlijk mogelijk dat economische analisten te pessimistisch zijn geweest, maar volgens ons is dat niet het geval. De economische verrassingsindices worden waarschijnlijk minder florissant, maar wij denken dat dit vooral aan sterkere prognoses zal liggen.

De Amerikaanse banencijfers bleven wijzen op een vrij dynamische arbeidsmarkt die echter ook volledige werkgelegenheid (en dus de doelstelling van de Federal Reserve) nadert. Het aantal nieuwe banen, invullingen van banen en mensen die vrijwillig ontslag namen stabiliseerden zich dit jaar.

Bedrijven zijn ook weinig geneigd om werknemers te laten afvloeien omdat het in een krappe arbeidsmarkt lastig is om indien nodig nieuwe, geschikte kandidaten te vinden. De gezonde arbeidsmarkt en sterke aandelenmarkten zijn positief voor het consumentenvertrouwen dat het hoogste niveau sinds de recessie van januari 2015 nadert.

Het reële beschikbare inkomen neemt sterk toe en ook het nettovermogen van de huishoudens ging in het 3e kwartaal fors omhoog. Al met al kwam er in de eerste helft van het jaar een einde aan de ernstige zwakte in de wereldhandel.

De jaarlijkse groei van de Taiwanese export keerde sinds begin dit jaar om van sterk negatief naar aanzienlijk positief. De exportgroei is nu ook positief in Zuid-Korea en licht positief in China waar het cijfer voor het eerst in zestien maanden is gestegen.

Maar geen stekte op alle fronten

De recente cijfers verrasten weliswaar in positieve zin, maar ze zijn niet sterk op alle fronten. Oktober was geen sterke maand voor de industriële sector. Het groeiverschil tussen de opkomende markten en de industrielanden is licht toegenomen. Gelukkig wijzen de inkoopmanagersindices (PMI’s) op een licht hoger tempo, zij het meer in de ontwikkelde economieën dan in de opkomende markten.

De groei van het Amerikaanse bbp in het derde kwartaal is naar beneden bijgesteld van 2,2% kwartaal op kwartaal geannualiseerd tot 1,3%. De machineorders wezen op voortgezette slapte in de bedrijfsinvesteringen. De Survey-index van Economy Watchers kwam tot stilstand op een vrij bescheiden niveau.

In Australië kromp het bbp onverwacht in het derde kwartaal. De vorige keer dat dit gebeurde, was in het eerste kwartaal van 2011 en de laatste technische recessie dateert al van de eerste helft van 1991. De daling was een gevolg van tijdelijke factoren zoals een krimp in de overheidsuitgaven, slechte weersomstandigheden voor de huizenbouw en problemen bij kolenmijnen die negatief uitpakten voor de export.

Hogere grondstoffenprijzen zouden steun moeten bieden. We zien dus weinig redenen om te geloven dat er nu een einde komt aan de lange periode zonder recessie in Australië. Wel kan monetaire versoepeling een thema blijven in het licht van een overspannen huizenmarkt, een onvaste arbeidsmarkt, minder steun van de mijnbouw en een lage inflatie.

In China daalden de valutareserves ondanks een aanzienlijk handelsoverschot. De uitstroom van kapitaal lijkt weer toe te nemen Die uitstroom en een zwakkere valuta hebben in het verleden al turbulentie veroorzaakt, maar dat heeft de markt vooralsnog naast zich neergelegd. De recentste uitstroom is tot op zekere hoogte zorgwekkender omdat die minder gerelateerd is aan de terugbetaling van Chinees schuldpapier in dollar.

Wat doen centrale banken?

We publiceerden al een commentaar bij de beslissing van de ECB om het tempo van haar aankopen na maart 2017 te vertragen. Volgens ons hield de centrale bank mooi het midden tussen een trager tempo en een grotere verlenging van het aankoopprogramma dan verwacht.

De ECB had haar programma dit jaar in feite enkel uitgebreid als noodmaatregel tegen een deflatierisico dat zich destijds duidelijk aftekende. Dat gevaar is nu geweken. In Japan wordt er niet veel verwacht van de vergadering van de centrale bank op 20 december.

Het tempo van de activa-aankopen is echter vertraagd sinds de Bank of Japan (BoJ) overstapte van een beoogd aankoopvolume naar een doelstelling voor de tienjarige obligatierente van 0%. De rente is tot boven dat doel gestegen.

De BoJ tolereert dit mogelijk nadat de rentespread met Amerikaanse obligaties is uitgelopen waardoor de yen verzwakte. In het verleden is echter al gebleken dat veel bedrijven de meevallers tijdens periodes van een zwakke yen oppotten, terwijl consumenten met hogere importprijzen af te rekenen kregen.

De mate waarin de BoJ de yen laat zakken, is dus waarschijnlijk begrensd. Vermeldenswaard is dat het debat in de markt over de prognoses voor het beleid van de BoJ is verschoven van lagere naar hogere rentes. Volgens ons stapt de markt geleidelijk af van een extreem stimulerend monetair beleid, of omdat de economieën het beter doen of omdat het monetaire beleid zijn grenzen bereikt. Dit is een hoofdthema in onze beleggingsvisie voor 2017.

Markten staan open voor risico

Zoals gezegd bleven de markten de afgelopen week bereid om risico’s te nemen. Zelfs de stijging van de olieprijs werd positief onthaald omdat dit positief uitpakt voor de energiesector en op basis van een inlopende spread op Amerikaanse hoogrentende bedrijfsobligaties.

Volgens ons hebben de markten de vooruitzichten van extra begrotingsstimulansen in de VS nu ingeprijsd, maar mogelijk willen beleggers zich nog voor het einde van dit jaar positioneren voor groei in 2017. Vooral in de VS vinden we aandelen te duur. Daarom blijven we vrij voorzichtig in onze assetallocatie.

Geschreven op 12 december 2016

Meer Beleggingsideeën van BNP Paribas

Mede-auteur van deze analyse is Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions.

Klik hier voor alle assetallocatieposities van Multi Asset Solutions (voor professionele beleggers).