- De economische indicatoren wijzen wereldwijd op middelmatige groei

- De groei in de VS en de eurozone lijkt beter dan die in China en Japan

- Gezien de zwakke bedrijfswinsten en teleurstellende cijfers over de economie blijven we voorzichtig

Na het herstel in maart en april hebben de aandelenmarkten hun momentum verloren door de zwakke winstcijfers van bedrijven, de middelmatige en onevenwichtige groei van de wereldeconomie en de onzekerheid over het toekomstige monetaire beleid.

Daarom blijven we voorzichtig in onze assetallocatie.

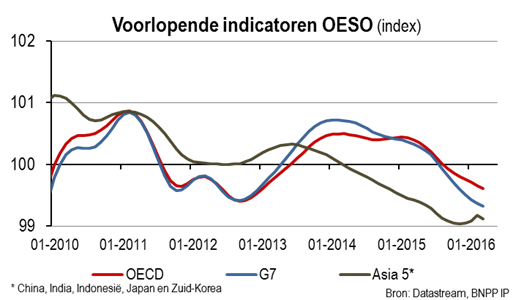

Middelmatige groei wereldwijd

De indicatoren wezen wereldwijd op een middelmatige groei. Dat bleek onder meer uit de cyclische voorlopende indicatoren (CLI's) van de OESO, die slechts in 13 van de 38 landen waarvoor dit cijfer beschikbaar is, stegen. Sinds 2014 stagneert deze maatstaf op benedengemiddelde niveaus.

Dit laat zien dat de wereldeconomie nog steeds moeite heeft om zich te herstellen van de wereldwijde financiële crisis in 2008/-2009, waarschijnlijk door de aanhoudend hoge schulden. De CLI's verloren momentum in de G7-landen, maar stabiliseerden zich in Azië.

Bij de inkoopmanagerindices (PMI's) is het beeld volgens ons nauwelijks beter. In veel ontwikkelde en opkomende markten lijkt de PMI voor de maakindustrie zwak, ook al is de naar bbp gewogen gemiddelde PMI voor de sector verbeterd, vergeleken met het dieptepunt van medio 2015.

De PMI voor de dienstensector van ontwikkelde economieën steeg onlangs, maar die stijging kwam na een sterke terugval eind 2015 en begin dit jaar. In de opkomende landen was de PMI voor de dienstensector neutraal met een score van om en nabij de 50.

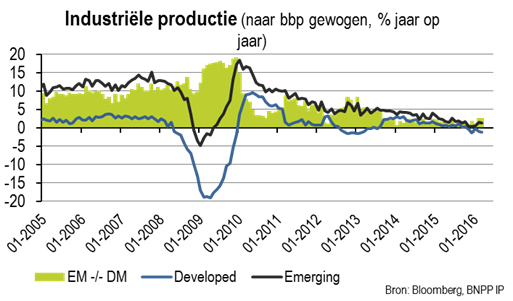

In onze ogen is de zwakke groei van de wereldeconomie vooral te wijten aan de industriële productie en de handel. De productiegroei herstelde zich in april in de VS, maar vertraagde verder in China. De handelsgroei was zwak of zelfs negatief.

De vraag van consumenten heeft relatief meer veerkracht in de ontwikkelde economieën. De consumptietrends passen bij ons scenario van ontkoppelde groei, waarbij de ontwikkelde economieën volgens ons beter stand houden dan de opkomende landen.

Economische indicatoren: VS en eurozone boeken voorsprong op China en Japan

De VS en de eurozone zien een sterkere groei dan China en Japan. De Amerikaanse consumenten ontwaakten uit hun winterslaap. Het vertrouwen veerde op na vier achtereenvolgende maanden van terugval.

De detailhandelsomzet steeg het snelst sinds juli 2015 dankzij positieve fundamentele factoren, zoals inkomensgroei, een solide huizenmarkt en het toenemende vermogen van de gezinnen.

Het reële besteedbare inkomen steeg met 2,9% kwartaal-op-kwartaal (geannualiseerd) in het eerste kwartaal, terwijl de privébestedingen slechts 1,9% groeiden. Hierdoor nam de spaarquote toe.

Bij de industriële productie lijkt de onderliggende trend minder standvastig dan bij de privé-bestedingen. De maakindustrie lijdt nog steeds onder de zwakke wereldwijde vraag, het vertraagde effect van de sterke dollar (nog steeds 17% sterker dan het gemiddelde van de afgelopen zes jaar) en de voorraadoverschotten.

Niettemin lijkt de Amerikaanse economie de eerste stappen te hebben gezet op weg naar het alom verwachte herstel in het tweede kwartaal. De bbp-groei in de eurozone was iets beter dan verwacht, niet alleen dankzij de sprong voorwaarts in Duitsland maar ook door de aantrekkende groei in Frankrijk, Italië en Nederland.

Dit is een welkome ontwikkeling na de terugval van vorig jaar. De positieve effecten van lagere olieprijzen en een zwakkere euro zijn bijna uitgewerkt. Daarom verwachten we niet dat de economie het groeitempo van het eerste kwartaal volhoudt.

De verbeterde binnenlandse vraag en een minder streng bezuinigingsbeleid houden de groei echter waarschijnlijk dichtbij of boven de trend.

In Japan hield men rekening met een vlakke groei en we hadden zelfs gewezen op mogelijk negatieve groei. Het cijfer kwam echter uit op 1,7% kwartaal-op-kwartaal (geannualiseerd). De consumptie nam toe na een sterke daling in het vierde kwartaal vorig jaar en ook de handel bood steun.

Deze cijfers stemden ons echter niet positiever.

- Ten eerste is de verbetering wellicht alleen een teken van volatiliteit.

- Ten tweede zijn voorlopende indicatoren, zoals de Tankan-peiling, de PMI's en de Economy Watchers' Survey, onlangs allemaal verzwakt.

- Ten derde zijn alle prijsmaatstaven voor binnenlandse componenten nog negatiever geworden.

De groeivooruitzichten zijn daarom in onze ogen zwak en de deflatoire druk is nog niet verdwenen.

Cijfers over de Chinese economie stellen teleur

Gecorrigeerd voor inflatie groeide de detailhandelsomzet in China in het traagste tempo sinds meer dan tien jaar.

- De autoverkopen vielen fors terug na de halsbrekende groei van eind vorig jaar.

- De groei van de industriële productie verzwakte na de verbetering van maart.

- De investeringen in vaste activa namen af door de zwakkere groei van de maakindustrie.

De hogere investeringen in infrastructuur en vastgoed konden dit niet volledig compenseren. De groei van infrastructuur- en vastgoedinvesteringen bleef bescheiden. We zijn bezorgd dat de groei aanmerkelijk afneemt wanneer de kredietstroom vertraagt, terwijl de monetaire stimulansen ogenschijnlijk weinig effect hebben op de economie.

Bovendien ontstaan er steeds nieuwe zeepbellen, zoals momenteel in de huizenmarkt. Het aanbod in de megasteden is wellicht beperkt, maar de prijsstijgingen van 30,2% jaar-op-jaar in Shanghai, 37,2% in Beijing en 56,1% in Shenzhen lijken zonder meer onhoudbaar.

We zijn dan ook terughoudend over de groeivooruitzichten in China.

De markten zijn bezorgd over het monetaire beleid

De markten waren niet tevreden met de beter dan verwachte groeicijfers uit Japan. Wellicht twijfelden zij net als wij aan de duurzaamheid van de Japanse groei. Door de verbeterde indicatoren kan verdere monetaire stimulering worden uitgesteld, ook al is het laatste nieuws over de inflatie vrij negatief.

We houden rekening met meer monetaire versoepeling, waarschijnlijk al in juni. Bovendien is er naar onze mening grote kans op uitstel van de geplande btw-verhoging. De regering gaat mogelijk binnenkort over tot een nieuwe ronde van fiscale stimulansen.

Dat verlicht althans voorlopig enigszins de druk op de Japanse centrale bank om maatregelen te nemen.

In de VS zijn ziekte- en huisvestingskosten verantwoordelijk voor het merendeel van de inflatiedruk. Per saldo is de inflatie echter laag en vormt dat dan ook geen reden voor een renteverhoging door de Fed, ook al is de toon van Fed-functionarissen de afgelopen tijd agressiever.

De markt gaf duidelijk aan dat een renteverhoging op dit moment een verkeerd besluit zou zijn.

Gelet op die boodschap en de onzekerheid over de uitkomst van het referendum over het Britse lidmaatschap van de EU, kort na de volgende beleidsvergadering van de Fed, moeten de indicatoren overweldigend sterk zijn en dient de Fed een agressieve koers te blijven varen, wil de Fed in juni tot een renteverhoging besluiten.

Allocatie: nog altijd voorzichtig

Volgens de meest recente winstcijfers van Amerikaanse bedrijven versloeg 75% de analistenverwachtingen. Die ratio is minder sterk dan eerder in het rapportageseizoen en meer in lijn met eerdere kwartalen. Het aantal bedrijven met een beter dan verwachte omzet steeg ten opzichte van vorige kwartalen, maar was nog steeds laag.

Bij de Europese bedrijfswinsten was de verrassingsfactor minder sterk dan in de VS, zoals gebruikelijk. Voor de omzetcijfers was de ratio naar onze mening echter bijzonder slecht. In de VS daalden de reële winsten met 8,5% jaar-op-jaar, terwijl de omzet met 2,2% terugviel.

Vooral energie en basismaterialen zijn zwak, maar ook de financiële sector en informatietechnologie beleefden geen goed kwartaal. Consumentengerelateerde sectoren en gezondheidszorg presteerden beter.

In Europa stelden de bedrijfsresultaten in energie, consumentendiensten en financiële dienstverlening teleur.

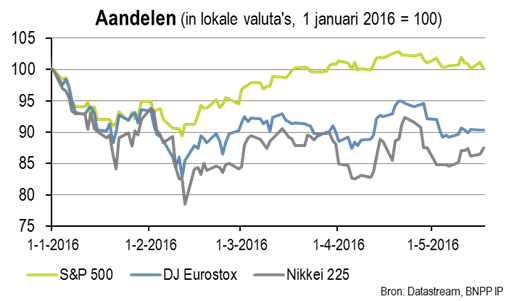

Het is dan ook niet verwonderlijk dat de markten het moeilijk hebben. De beste aandelenmarkt in lokale valuta sinds begin dit jaar is de Amerikaanse, met een neutraal rendement. Japanse aandelen verloren sinds begin dit jaar 13% en Europese aandelen vielen 10% terug.

De rente op staatsobligaties is aan de lage kant van de diverse bandbreedtes. De risicospreads voor bedrijfsobligaties en obligaties uit de opkomende markten bleven echter relatief krap.

We blijven dan ook voorzichtig in onze assetallocatie. We maken ons vooral zorgen over de winstgroei van Europese bedrijven en de duurzaamheid van hun dividenden. Ook zijn er politieke risico's.

Gezien de middelmatige cijfers over de opkomende economieën zijn de krappe risicospreads voor obligaties uit die landen volgens ons niet gerechtvaardigd.

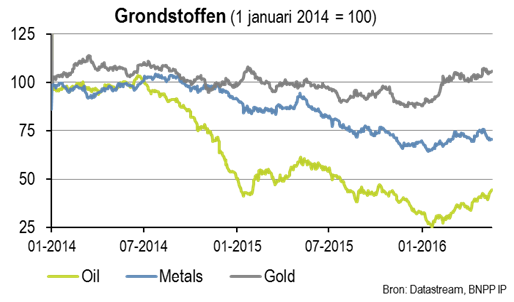

Tot dusver profiteerden we niet van onze onderweging in grondstoffen. De olieprijzen waren nadelig voor onze positie, maar de effecten van verstoringen in de toevoer en het onderhoud van olievelden ebben waarschijnlijk weg.

Op de middellange termijn verwachten we dat Iran, Saoedi-Arabië en Koeweit hun productie verhogen. De prijzen van metalen volgden de rally van de grondstoffen niet. Daaruit blijkt dat de wereldwijde vraag de prijzen niet opdrijft.

Meer Beleggingsideeën van BNP Paribas

Mede-auteur van deze analyse is Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions.

Klik hier voor alle assetallocatieposities van Multi Asset Solutions (voor professionele beleggers).