- Inkoopmanagersindices (PMI’s): de piek voorbij?

- Amerikaanse Federal Reserve (Fed) verhardt de toon, ECB is minder duidelijk

- Markten blijven optimistisch

- Assetallocatie: voorzichtig en defensief

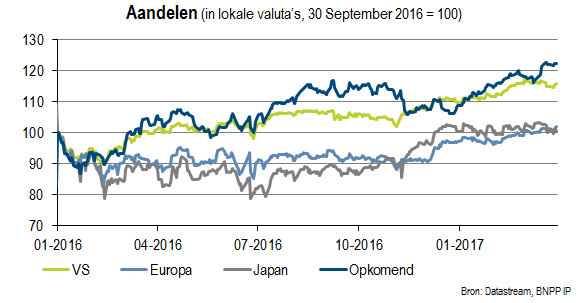

Voor risicovolle activa was het eerste kwartaal al met al positief. Aandelen wereldwijd stegen: de opkomende landen deden het beter dan de ontwikkelde markten en Europa lag wat voor op de Verenigde Staten en Japan.

De Amerikaanse dollar daalde licht vergeleken met de euro. Binnen aandelen was de sector informatietechnologie (IT) de uitschieter, in de opkomende markten was die rol voor industriële waarden en niet-duurzame consumentengoederen weggelegd.

Hoogrentende bedrijfsobligaties en schuldpapier uit de opkomende landen in harde valuta’s rendeerden beter dan investment-grade of staatsobligaties. Grondstoffen daalden, ruwe olie aan kop.

Over het kwartaal bleek uit de peilingen dat producenten en consumenten erg optimistisch gestemd waren wat ondanks politieke onzekerheid tot een rally in risicovolle beleggingsklassen heeft geleid.

Volgens ons zijn veel beleggingsklassen hierdoor nog duurder geworden. De brede stijging van de inflatie heeft een impact op het gedrag van consumenten en op het beleid van centrale banken. Dat is voor ons een extra reden om overdreven optimisme af te raden.

Zijn de PMI’s de piek voorbij?

De details van de inkoopmanagerindices (PMI’s) bevestigden het positieve beeld in de eurozone: de PMI van de verwerkende industrie verbeterde in Frankrijk, Duitsland en Italië. In de Verenigde Staten daalde diezelfde PMI echter voor de tweede maand op rij en in Japan ging hij eveneens omlaag.

Ook in de opkomende markten is het beeld niet eenduidig:

- Turkije maakte een sprong wat verrassend was in het licht van de politieke onzekerheid in het land en de regio.

- In Rusland staat de PMI sinds de olieprijzen stijgen boven de 50.

- In Mexico kreeg de verwerkende industrie meer vertrouwen dankzij de zwakke, maar zich stabiliserende peso.

- India liet de heisa rond de demonetisatie waardoor een grote hoeveelheid liquiditeit uit de economie wegvloeide snel achter zich.

- In China ging de officiële PMI-index van de verwerkende industrie amper omhoog, terwijl die van de dienstensector zijn hoogste niveau in bijna twee jaar bereikte.

- De PMI van Markit voor de verwerkende industrie daalde echter.

- De Zuid-Koreaanse PMI van de verwerkende industrie zakte onder de 50 wat erop wijst dat het momentum vertraagt.

Het totaalbeeld?

Een deel van het overdreven optimisme ebt mogelijk weg, vooral in de VS. Obamacare heeft een eerste aanval overleefd, maar het initiatief om dit programma in te trekken is volgens ons niet dood.

Het getouwtrek hierover in het Congres kan gevolgen hebben voor de belastinghervorming: mogelijk vallen de eventuele verlagingen aanzienlijk lager uit dan tijdens de verkiezingscampagne was beloofd.

Waarschijnlijk blijft de economische groei vooralsnog bescheiden. De consument blaakt momenteel inderdaad van vertrouwen, maar het reële besteedbare inkomen is naar schatting kwartaal-op-kwartaal geannualiseerd slechts met 0,6% gestegen in het eerste kwartaal.

De reële consumptie is recent gedaald. Bovendien blijven de bedrijfswinsten zwak wat weinig goeds voor de bedrijfsinvesteringen voorspelt.

Voor de eurozone blijven de verwachtingen vrij robuust, maar in China verwachten we nog altijd een vertraging nu de monetaire stimulansen geleidelijk worden afgebouwd en de begrotingsstimulansen mogelijk afnemen.

Dit tempert ons optimisme over Azië, ook al zagen we groene scheuten in de handel en de industriële productie.

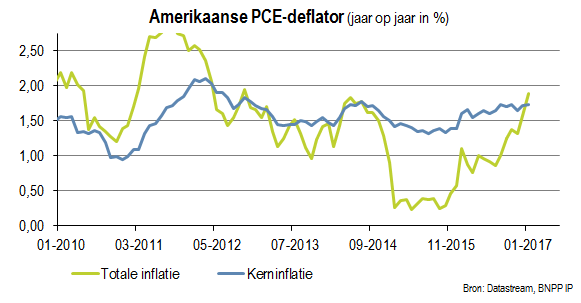

Fed benadert inflatiedoel...

Voor de Federal Reserve lijkt de opdracht volbracht: de Amerikaanse inflatie staat voor het eerst in vijf jaar boven haar doelstelling van 2%. In februari stond de PCE-deflator (prijzen van persoonlijke consumptie-uitgaven zonder voedsel en energie) al op 2,1%.

De kerninflatie, die de onderliggende trends mogelijk beter weerspiegelt, lijkt sterk: die index is over de afgelopen drie maanden jaar op jaar naar 2,5% gestegen. Welke stap zou de Fed nu dus kunnen zetten? Herbelegt ze niet langer in obligaties waardoor de uit de voegen barstende balans in omvang afneemt?

Vicevoorzitter Dudley verklaarde dat de Fed later dit jaar of in 2018 de effecten op de balans zal laten aflopen in plaats van ze te herbeleggen als de economie zoals verwacht presteert. Later dit jaar is hoe dan ook vroeger dan de meeste beleggers tot nu hadden verwacht.

De afbouw van de herbeleggingen wordt een geleidelijk en voorspelbaar proces om het gevaar dat de financiële voorwaarden bovenmatig verstrakken te beperken. Bovendien wordt er bij aanvang mogelijk een pauze in de renteverhogingen ingelast.

Uit deze en andere commentaren maken we op dat de Fed het rentebeleid als voornaamste instrument wil gebruiken en de balans grotendeels op automatische piloot wil afbouwen. We verwachten dat die afbouw in december wordt aangekondigd en in januari volgend jaar begint.

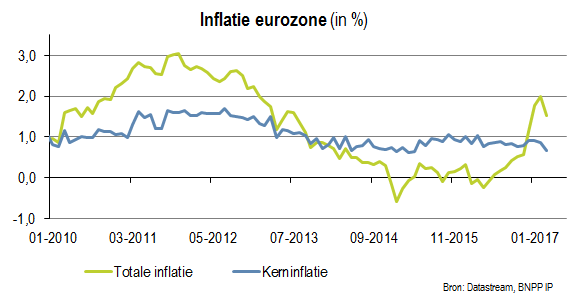

... ECB heeft meer werk voor de boeg

In de eurozone staat de onderliggende inflatie op een laag pitje. De totale inflatie daalde naar 1,5%, onder meer door lagere prijzen voor energie en onverwerkt voedsel.

Daarbij dient echter opgemerkt dat de wijzigingen jaar-op-jaar in een aantal seizoensgebonden items zoals gebruikelijk verbonden zijn met het feit dat Pasen elk jaar op een andere datum valt. Veel kans dus dat de inflatie in mei omhoog schiet.

De algemene boodschap lijkt echter voldoende duidelijk: de voedselprijzen wakkeren de totale inflatie minder sterk aan. Deze week was er een meer gecoördineerde inspanning om iedereen achter de strategie van afbouwen - pauzeren - rente verhogen te scharen die van de ECB verwacht wordt als ze haar kwantitatieve versoepeling (QE) beëindigt.

Niettemin benadrukte bestuurslid Benoit Cœuré dat de ECB elke beslissing zou laten afhangen van haar beoordeling van de inflatieverwachtingen. Dat de depositorente niet zal worden verhoogd tot QE voorbij is, is dus nog geen uitgemaakte zaak.

Wij denken dat Cœuré de spreekbuis van slechts enkele bestuursleden is. Toch valt een lichte verhoging van de depositorente in de tweede helft van het jaar niet uit te sluiten, mogelijk om de protectionistische Trump-administratie wat te sussen.

De voorzitter van de Nederlandse centrale bank, die zich altijd al hard heeft opgesteld, stelde dat QE zo snel mogelijk na de nu vooropgestelde datum in december moet worden afgebouwd omdat er niet langer goede redenen voor het QE-programma zijn.

Volgens hem kan dit proces in vijf maanden worden afgerond als de activa-aankopen maandelijks met 10 miljard euro worden afgebouwd. Tot slot verdedigt hij een afbouw van QE vóór de rente wordt verhoogd.

Dit is begrijpelijk omdat de voorstanders van de harde lijn in de ECB-raad vooral bezorgd zijn over het effect van het ultrasoepele monetaire beleid (moral hazard) op politici die hierdoor structurele hervormingen kunnen uitstellen (wat niet het geval is met een negatieve rente).

Markt blijft optimistisch gestemd

In een weinig volatiele omgeving konden aandelen de afgelopen week wat stijgen. Volgens ons kijken de marken door een roze bril. De positieve verrassingen in de economische cijfers waren duidelijk vooral te danken aan zachte (voorlopende) cijfers zoals de peilingen naar het sentiment van producenten en consumenten.

Beleggers in aandelen lijken ervan uit te gaan dat de harde cijfers en de bedrijfswinsten wel zullen volgen. Wij zijn daar minder zeker van. Het winstmomentum is verbeterd in de opkomende markten, maar het vertraagde in de VS.

Het optimisme in de winstbijstellingen had een bredere basis, maar het volstond niet om de waarderingen te verbeteren. Volgens ons zijn aandelen vrij duur, vooral in het licht van risico’s zoals een tragere groei in China, protectionisme of een hogere inflatie en obligatierente.

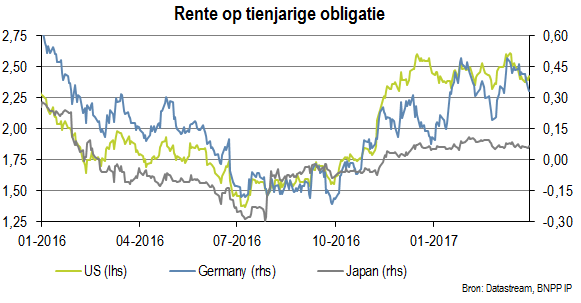

Beleggers in obligaties hielden zich duidelijk aan de bescheiden harde cijfers. De Amerikaanse en Duitse obligatierente is de afgelopen weken gedaald. Behoudens wat volatiliteit op de kortere termijn, bleven de spreads op bedrijfsobligaties en schuldpapier uit de opkomende landen laag.

Olie leefde op vanaf een dieptepunt over drie maanden. De recente gebeurtenissen en cijfers hebben dus geen domper op het optimisme van de financiële markten gezet.

Op basis van onze meer bescheiden economische verwachtingen en de hoge waarderingen in veel beleggingsklassen houden wij echter vast aan ons voorzichtig standpunt in de globale assetallocatie.

In dit artikel kan vaktaal voorkomen. Het is daardoor minder geschikt voor lezers zonder professionele beleggingservaring. Geschreven op: 3 april 2017.

Meer Beleggingsideeën van BNP Paribas

Mede-auteur van deze analyse is Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions.

Klik hier voor alle assetallocatieposities van Multi Asset Solutions (voor professionele beleggers).