- Markten wachten mogelijk op extra bevestiging van reflatie

- VS: bereidt Fed de markten voor op een renteverhoging in maart?

- Aandelen: aarzeling om het optimisme van de markt te delen

De aandelenmarkten kwamen even op adem. Mogelijk willen ze meer zekerheid dat de reflatiehandel inderdaad bepalend wordt voor de toekomstige ontwikkelingen in de markt.

De obligatiemarkten waren hoe dan ook sceptischer: de tienjarige rente beweegt sinds december zijwaarts en is onlangs gedaald. In dit onzekere klimaat deden bedrijfsobligaties het goed, met een lage of dalende onderliggende rente en per saldo inkomende spreads.

Wachten op bevestiging van reflatie

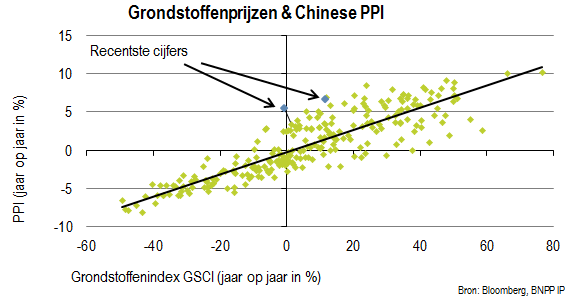

De reflatie is in een aantal indicatoren duidelijk zichtbaar. De Chinese producentenprijzen zijn aanzienlijk gestegen van -5,9% jaar-op-jaar in december 2015 tot +6,9% in januari dit jaar, deels dankzij de traditionele correlatie tussen grondstoffen- en producentenprijzen.

Nu lijken de producentenprijzen in China echter de verwachte niveaus op basis van de grondstoffenprijzen te overtreffen. Dat is volgens ons wel degelijk een teken van reflatie, ook al spelen basiseffecten (lage inflatie één jaar geleden) mogelijk een rol en is de inflatie het sterkst in upstream grondstoffengerelateerde sectoren.

Ook in de Zuid-Koreaanse producenten- en exportprijzen, die nochtans minder gevoelig zijn voor de prijzen van grondstoffen, heeft deflatie nu plaatsgemaakt voor inflatie en in de Verenigde Staten en de eurozone beginnen de producentenprijzen te stijgen.

Een hogere inflatie is in theorie gunstig voor aandelen omdat het de bedrijven toelaat om hun verkoopprijzen, hun marges en dus hun winsten te verhogen.

Een hogere obligatierente kan een domper op het rendement van aandelen zetten via lagere waarderingen, maar op basis van de historische relaties is de huidige obligatierente te laag wat volgens ons een gevolg is van te veel onzekerheid over de geopolitieke omgeving, de groei en de inflatie.

Reflatie: al grotendeels door de markten ingeprijsd

De afgelopen maanden hebben de markten de reflatie ruimschoots verdisconteerd waardoor aandelen in alle grote regio’s gestaag konden stijgen en de kredietspreads naar hun laagste niveaus sinds de financiële crisis zijn gedaald.

Vermeldenswaardig is echter dat geruchten over een eventuele afbouw van de activa-aankopen door de Europese Centrale Bank de spreads op investment grade-bedrijfsobligaties in Europa deden uitlopen. Een aantal factoren kan ongunstig voor de reflatiehandel zijn.

Eén factor is vanzelfsprekend dat die reflatie al grotendeels is ingeprijsd. Een tweede factor is dat er nog niet overal sprake is van inflatie. In de VS bleven de basisproducentenprijzen (zonder voedsel en energie) vrij zwak en bewegen de prijzen voor basisconsumentengoederen al meer dan een jaar zijwaarts.

In de eurozone staat de kerninflatie al tien maanden op rij onder de 1% en leek de ECB bereid om de tijdelijke impact van hogere energieprijzen op de totale inflatie door de vingers te zien.

Looninflatie zien we enkel in de VS en dan nog is die een stuk lager dan je op basis van de krappe arbeidsmarkt zou verwachten. Tot slot is de huidige inflatie grotendeels een gevolg van duurdere grondstoffen. Gunstig is dat type van inflatie in feite niet omdat het de kosten voor bedrijven en huishoudens opdrijft.

Laatcyclische reflatie: een zegen voor aandelen?

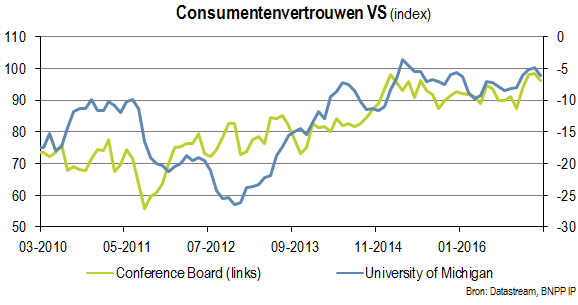

Biijgesteld voor inflatie gaan de lonen in de VS en Japan amper omhoog. In de VS en de eurozone is het weliswaar sterke consumentenvertrouwen in februari wat gedaald. Het blijft dus uitkijken naar mogelijke signalen dat stijgende energieprijzen de privé-bestedingen drukken.

In de VS kunnen de verbanden tussen aandelen en de basis- en obligatierente deze keer verschillen van wat we gewend zijn. Verhoogt de Federal Reserve (Fed) de rente aan het begin van een economische cyclus, dan stijgen aandelen doorgaans omdat hogere winsten de dalende koers-winstverhoudingen meer dan compenseren.

Nu is de Amerikaanse cyclus echter al ver gevorderd wat waarschijnlijk minder ruimte voor winstgroei laat. De politieke onzekerheid blijft groot. In de VS doet president Trump de komende week zijn budgettaire plannen uit de doeken. Of hij veel details zal prijsgeven en klare wijn zal schenken, valt echter nog af te wachten.

We kunnen ons ook afvragen of het Congres het spel wel mee zal willen spelen als blijkt dat Trumps plannen een groot gat in de begroting slaan en of er zinspelingen op protectionistische maatregelen komen. Het ziet er alvast naar uit dat de plannen voor infrastructuuruitgaven naar 2018 worden verschoven.

In Frankrijk kreeg onafhankelijk presidentskandidaat Emmanuel Macron steun vanuit politieke hoek wat de kansen dat hij de eerste ronde overleeft verhoogt.

De spreads op Franse staatsobligaties vergeleken met Duitsland liepen in. Wel zijn de spreads in Frankrijk, Italië en Spanje nog altijd licht hoger dan de afgelopen maanden.

Verhoogt de Fed de rente in maart?

In december vorig jaar stegen de prognoses van individuele beleidsmakers voor de basisrente van de Fed voor het eerst in jaren met 25 basispunten tot 1,375% eind 2017. Met een basisrente die nu 0,50% tot 0,75% bedraagt, impliceert dit dat er dit jaar drie renteverhogingen komen.

De Fed geeft geen duidelijke aanwijzingen over het pad dat ze daarvoor wil volgen. De groei is echter stabiel en de werkloosheid neemt geleidelijk af. In de eerste helft van het jaar een adempauze inlassen om de rente vervolgens in de tweede helft van het jaar versneld te verhogen lijkt ons dus weinig zinvol.

Die prognoses zijn natuurlijk niet in steen gebeiteld. Eind 2015 leek de Fed bereid om de rente vier keer te verhogen en uiteindelijk deed ze dat maar één keer. Ook vermeldenswaardig is dat de spreiding van de prognoses onder beleidsmakers groot is.

De twee mildst gestemde leden verwachten slechts één renteverhoging en het agressiefste lid verwacht tegen eind dit jaar een basisrente van 2,125%.

De Fed blijft haar beleid op de economische cijfers afstemmen, maar recent sloeg ze een hardere toon aan. In een toespraak voor het Congres stelde Fed-voorzitter Yellen dat het onverstandig zou zijn om de afbouw van het soepele monetaire beleid op de al te lange baan te schuiven.

Daardoor zou ze de Fed de rente immers uiteindelijk versneld moeten verhogen wat de financiële markten kan verstoren en de economie in een recessie kan duwen. Ze zei onomwonden dat een eventuele renteverhoging tijdens de komende monetaire beleidsvergaderingen op de agenda zou staan.

Daarmee verwijst ze niet specifiek naar de beleidsvergadering van maart, maar uitgesloten is dat zeker niet.

Fed geeft waarschijnlijk voorrang aan renteverhogingen

Kortom, volgens de Fed rechtvaardigt de geboekte vooruitgang in de inflatie en de werkloosheid verdere renteverhogingen. Ze wil opnieuw over haar traditionele instrument van renteaanpassingen en over de gebruikelijke bewegingsruimte in het beleid beschikken.

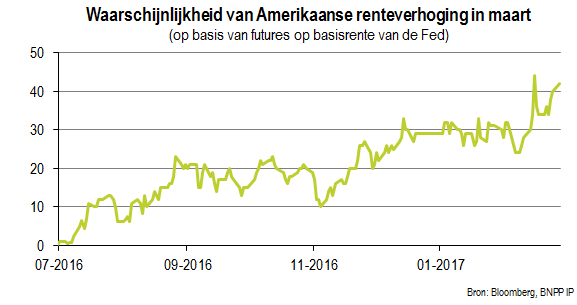

Op basis van de prijzen van futures op de Amerikaanse basisrente is er 40% kans dat ze de rente in maart verhoogt. Dat is misschien wat laag om de Fed gerust te stellen, maar in de ogen van de markt is de vergadering van maart zeker belangrijker geworden.

Opmerkelijk is dat de agressievere uitlatingen amper indruk op de aandelenmarkten hebben gemaakt. Ze kwam wat op adem na de toespraak van Yellen voor het Congres en na de publicatie van de notulen van de recentste beleidsvergadering, maar meer ook niet.

Mogelijk zien de markten dit nieuws als een bevestiging van de reflatiehandel en menen ze dat de correlatie tussen aandelen en de basisrente van de centrale bank bij het begin van een verkrappingscyclus zoals van oudsher positief zal zijn.

Het feit dat de obligatierente geen krimp gaf, stabiliseerde aandelen natuurlijk eveneens.

Waarom reageerde de obligatierente niet? Zijn beleggers bezorgd dat de economie niet bestand is tegen een hogere rente? Dat kan, want banken waren recent inderdaad minder gul met leningen aan bedrijven en consumenten. De kredietgroei is dus eveneens vertraagd.

Assetallocatie: voorzichtig voor aandelen

We zijn onderwogen in aandelen. Die zijn volgens ons wat duur en we zijn niet geneigd om het optimisme van de markt over de winstverwachtingen te delen.

Om ons af te dekken tegen een sterkere groei en inflatie, anders gezegd tegen het risico dat risicovolle beleggingsklassen toch stijgen, zijn we overwogen in Europees vastgoed vergeleken met staatsobligaties uit de brede EMU-zone.

We zijn onderwogen in Amerikaanse hoogrentende bedrijfsobligaties, schuldpapier uit de opkomende landen in Amerikaanse dollar en grondstoffen.

Geschreven op 27 februari 2017

Meer Beleggingsideeën van BNP Paribas

Mede-auteur van deze analyse is Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions.

Klik hier voor alle assetallocatieposities van Multi Asset Solutions (voor professionele beleggers).