We zitten in een presidentsjaar. Omdat de huidige zittende Amerikaanse president – Barack Obama – aan z’n tweede en dus laatste termijn bezig is, wordt er dit jaar sowieso een nieuwe Amerikaanse president gekozen. De keuze is naar alle waarschijnlijkheid tussen Hillary Clinton of Donald Trump.

Beide personen zijn geen onbekenden voor het Amerikaanse volk, dit in tegenstelling tot Barack Obama toen die op het politieke toneel verscheen. Met beide presidentskandidaten van de Republikeinen valt er dus weer iets te kiezen voor de Amerikaan, maar wat hebben beleggers eraan?

Volgens de mediaberichten hoeven we er niet over te twijfelen: presidentsverkiezingen zijn goed voor de beurs. Immers, er worden veel beloftes afgeleverd en de zittende president zal geen drastische beslissingen nemen die voor onstabiliteit kunnen zorgen.

Halve waarheid

Kortom, een presidentsjaar is goed voor beleggers. Dat is helaas maar een halve waarheid. Meestal is het zo dat indien een zittende president de termijn kan verlengen, het erg goed gaat op de financiële markten.

Maar als presidenten moeten wisselen van stoel, vooral als er nog een tweetermijnpresident zetelt, dan gaat het er minder fraai aan toe op de beurs, en dan druk ik me nog voorzichtig uit.

Uit het verleden blijkt namelijk dat de uittreding van een tweetermijnpresident altijd, zonder uitzondering, gepaard gaat met een beurscorrectie. Meer nog, in de meeste gevallen was er gewoonweg sprake van een beurscrash! De volgende grafiek brengt telkens de vrije val goed in beeld.

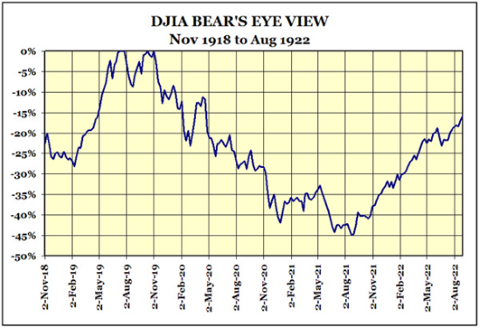

Klik op de grafiek voor een grote versie

Turbulente markten

George W. Bush nam het presidentsstokje over van Bill Clinton in 2000-2001, Obama deed hetzelfde in 2008-2009. De nieuwe presidenten werden nooit getrakteerd op een beursfeest, maar hielden er eerder een flinke kater aan over.

Met de overgang naar Bush liet de markt 50% liggen, terwijl beleggers bij de aanstelling van Obama nog een grotere ravage (-60%) aanrichtten. Dat is toch wel een ander beeld dan we normaal gesproken lezen in de media.

Het klopt als de zittende president zijn tweede termijn doet, maar in andere gevallen klopt het niet. Ook verder in het verleden is er altijd wel sprake geweest van turbulente markten rond de intrede van een nieuwe president, nadat een zittende president twee termijnen had afgerond.

Flinke correcties

Ook Bill Clinton kreeg er eerder meer te maken, nadat hij het stokje overnam van Ronald Reagan, die zelf ook twee termijnen aan ekkaar wist te breien. In het najaar van 1990 dook de Dow Jones van bijna 3000 tot onder 2500 punten, oftewel een correctie van ruim 15%.

Er moet wel bij gezegd dat het daar ook verder bij bleef. Het vervolg werd een van de grootste feestperiodes die we ooit hebben gekend op de financiële markten, met de technologiebubbel als climax.

De tweetermijnpresident voor Reagan, Eisenhower, zeelde in de naoorlogse jaren van 1953 tot 1961. Amerika kwam, net als de rest van de wereld, uit een erg moeilijke periode en onder het bewind van Eisenhower keerde de rust en kalmte terug.

Geen beursfeest

Toen hij de positie van president inleverde, ging ook dit weer gepaard met de nodige onrust op de beurs. Op de voorgaande grafiek is duidelijk te zien dat de Dow Jones index in 1961 corrigeerde van circa 750 punten tot net iets meer dan 500 punten.

De exacte cijfers heb ik, maar enige rekenwerk levert al snel een beurscorrectie van 30 tot 40% op. Dat zijn uitslagen die alvast kunnen tellen. En het fenomeen blijft maar terugkomen.

Klik op de grafiek voor een grote versie

Dieper in de tijd – ik sla de periode van WOII over want toen was er sprake van een president met drie termijnen (Roosevelt) – dan kom ik Woodrow Wilson tegen, president van 1913 tot 1921. Eveneens geen fraai beeld op de beurs bij zijn vertrek: een correctie van 45% in de nadagen van zijn presidentschap.

Geen garanties

De geschiedenis hierboven laat weinig ruimte tot verbeelding. Als de Amerikaanse bevolking afscheid nam van een president die twee termijnen had gezeteld, dan volgde onheil op de beurs. Aandelenmarkten corrigeerden telkens van 15 tot 60%! Nooit volgde meteen een uitzinnig beursfeest.

Uiteraard, resultaten uit het verleden vormen geen garantie voor de toekomst, maar dit soort feitelijk cijfers negeren lijkt mij niet bepaald een goede strategie. Wat het wel zegt, is dat beleggers vandaag op hun hoede moeten zijn, en zich beter terughoudend opstellen ten opzichte van de traditionele beurssectoren.

De historie spreekt niet in het voordeel van aandelen op dit ogenblik. Zorg liever dat u voldoende cash aan de kant heeft, voor eventuele kansen die straks opduiken als het onheil alsnog opnieuw toeslaat op de beurs.