Er gaat geen week voorbij of de aandelenindices klokken af op een nieuwe recordstand:

- de Dow Jones is nu definitief op weg naar de kaap van 18.000 punten

- de S&P 500 heeft de barrière van 2000 punten comfortabel achter zich gelaten

- de Nasdaq nadert nu snel de historische mijlpaal van 5000 punten

Het blijft de markt verrassen, want dit beursgeweld hadden weinig marktwaarnemers verwacht. Toch sta ik hier amper van te kijken. Ik voorspelde hier zelfs enkele weken terug dat de beurzen zich aan het opmaken waren voor een eindejaarsrally.

Meer nog, ik heb de huidige beursstanden eind vorig jaar quasi perfect voorspeld in mijn beursverwachtingen voor 2014. Toch hebben heel wat beleggers grote vraagtekens bij de houdbaarheid van de rally. Immers: de economie doet het verre van goed om de huidige stijging te verantwoorden, en bovendien worstelt het financiële systeem met deflatie in plaats van inflatie.

De winst

Daarom zouden de beurskoersen eerder moeten dalen dan stijgen. Of tenminste status-quo blijven tot er meer duidelijkheid is rond de evolutie van de economie. Maar daarbij zien deze beleggers een belangrijke factor over het hoofd. De koers van een aandeel wordt uiteindelijk gedreven door de winst.

Als die stijgt, dan zal het aandeel op termijn altijd volgen (tussentijdse schommelingen buiten beschouwing gelaten). De volgende grafiek laat goed zien waarom de huidige beursrally nog wel een tijdje kan blijven duren.

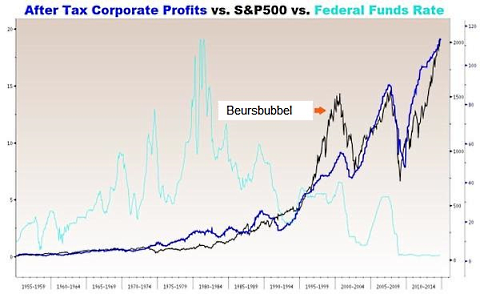

Bron: Bloomberg.

Wat u op de bovenstaande grafiek ziet, is de koers van de S&P 500 (zwarte lijn) afgezet tegenover de evolutie van de onderliggende winst (blauwe lijn) sinds 1955. Bovendien (iets minder duidelijk) is ook de kortetermijnrente in de Verenigde Staten afgetekend in een lichtblauwe lijn over de volledige periode.

Mooi synchroon

In principe loopt de winst in grote lijnen gelijk met de ontwikkeling van de S&P 500, op één uitzondering na, namelijk rond de eeuwwisseling, toen er sprake was van een beursbubbel. Aandelen liepen toen sterk vooruit op de winstontwikkeling, met alle gevolgen van dien.

Maar sindsdien lopen de koersen en de winst weer synchroon. Vandaag kan je moeilijk spreken over een beursbubbel. Integendeel, tot voor kort liepen de winsten zelfs sterker op dan de koersontwikkeling van de S&P 500!

Toch legt niet iedere waarnemer zich zomaar neer bij dit gegeven. Want kunnen deze torenhoge winsten wel intact blijven? Ik lees her en der dat de winstverwachtingen weer neerwaarts bijgesteld worden, wat een gevaar kan betekenen voor de toekomstige winstevolutie.

Te ver opgelopen

Helaas hebben deze specialisten in de voorbije jaren niet goed opgelet, want zowat ieder kwartaal worden de winstverwachtingen stelselmatig getemperd, waarna ze toch weer met overtuiging worden overklast.

Het management van beursgenoteerde ondernemingen heeft er een kunst van gemaakt om analisten om de tuin te leiden met hun doelstellingen. Uiteraard zijn er wel degelijk risico’s verbonden aan de almaar hogere winsten.

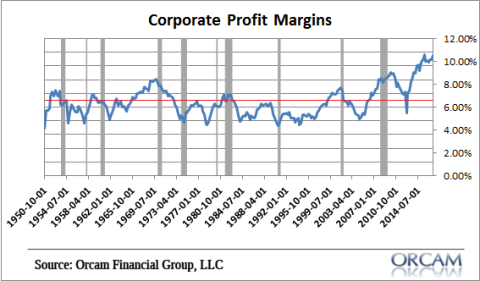

Niet enkel de nominale winsten reiken steeds hoger, dit werd in de jongste jaren met name gerealiseerd door een oplopende winstmarge, die inmiddels ver boven het historische gemiddelde uitsteekt (zoals te zien op de volgende grafiek).

Bron: Orcam Financial Group.

Terwijl de gemiddelde winstmarge historisch gezien rond 6 à 7% zit, klimmen we tegenwoordig op naar een winstmarge van boven 105! De vraag is dan inderdaad hoe lang dit nog vol te houden is.

Meer en meer winst

De hoge winstmarges zijn een gevolg van de jarenlange doorgedreven kostenbesparingen in combinatie met lagere tot stabiele lonen. Aangezien de omzetten blijven oplopen, valt er dus meer en meer winst te rapen, met name voor de grote multinationals.

Want die bedrijven hebben ook nog eens het voordeel dat ze optimaal kunnen gebruik maken van het ultrasoepele monetaire beleid. Door de historisch lage rentes kunnen bedrijven immers lenen aan ongekend lage tarieven.

Met dit goedkope geld worden aandelen opnieuw ingekocht, waardoor de winst per aandeel een boost krijgt, wat dan weer het dividend per aandeel ten goede komt. En zo blijven de fundamenten van de beursrally intact.

Rentecyclus

Wie wil weten wanneer deze rally stopt, moet nog eens terugkijken naar de eerste grafiek. Die toont aan dat iedere beurscorrectie voorafgegaan werd door een oplopende kortetermijnrente. Dit fenomeen deed zich zowat bij iedere beurscorrectie voor, de ene al met een grotere uitkomst dan de ander.

Maar dit patroon gaat al terug tot de periode van de Tweede Wereldoorlog!

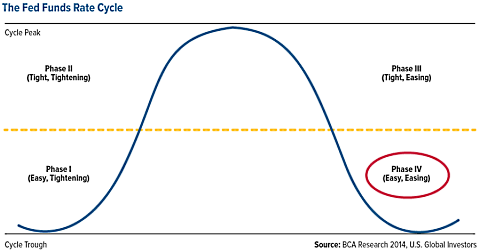

Deze rentecyclus van de Fed is dus van cruciaal belang voor de gang van zaken op de financiële markten. We bevinden ons vandaag nog altijd in de vierde fase van de rentecyclus: lage rente in combinatie met een soepel monetair beleid.

Bron: BCA Research / US Global Funds

Kantelpunt

We staan momenteel op een kantelpunt voor de rentecyclus, aangezien de Fed de geldkraan al officieel heeft dichtgedraaid. Het is nu wachten tot de Fed de rente stelselmatig begint op te schroeven. Dan zitten we officieel terug in de eerste fase van de rentecyclus.

En tot spijt van wie het benijdt: ook deze eerste fase van de rentecyclus is overwegend positief voor de aandelenmarkten. Koersen blijven dan oplopen. Meer nog, koersen versnellen naar het einde van de eerste fase toe, want daarna keert de trend definitief voor aandelen.

Pas in de tweede fase komt de beursrally tot stilstand, om in de derde fase over te gaan in een correctiemodus, getuige de periodes 2000 en 2008 (zie de eerste grafiek).

Rentebeleid

Om een correctie goed in te schatten, moeten beleggers eerst begrijpen wat er aan de basis van de beurscrash ligt. In 2000 lag niet de overgewaardeerde technologiesector aan de basis van de crash, het was een gevolg van het rentebeleid van de Fed.

In 2008 veroorzaakte niet de opgeblazen vastgoedmarkt de correctie, maar was de snel verstrakkende rentecyclus van de Fed de oorspronkelijke boosdoener. Ook nu weer zal de Fed aan de basis liggen van de volgende beurscrash. Maar daar zijn we voorlopig nog niet aan toe.

De houding van de centrale bank moet eerst nog strenger worden, vooraleer er een einde komt aan de oplopende winstevolutie. Tot dan moeten beleggers gepositioneerd blijven in aandelen, zonder meer!