Daar was die dan, de langverwachte beurscorrectie. Ik wijs al sinds de zomer op het gevaar van een flinke daling voor de aandelenmarkten, maar als die dan uiteindelijk komt, staan beleggers weer aan de grond genageld. Wat volgt, is veelal gevloek en getier. Dat blijft het eeuwige probleem van beleggers.

De gemiddelde attitude is die van een ongelovige Thomas, tot men aan den lijve ondervindt wat eerder had kunnen worden voorzien. Overigens, dit ging de voorbije dagen niet enkel op voor particuliere beleggers. Ik las ook verslagen van fondsbeheerders die de plotse daling maar moeilijk konden verteren.

Voor mijn vaste lezers zal het niet als een verrassing komen: als het risicobesef terugkeert naar de financiële markten, dan gaat dit meestal erg snel, met alle gevolgen van dien voor de omvang van de correctie. Dat was dit keer niet anders.

Forse spike

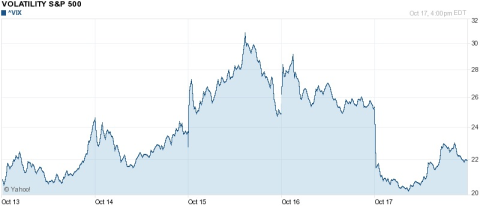

De belangrijkste aandelenindices beleefden de voorbije week de grootste daling in jaren, met dagverliezen die opliepen tot meer dan 3%. Daarvoor moeten we teruggaan tot de woelige periode van 2011. Dit vertaalde zich toen ook in een spike van jewelste voor de VIX (de volatiliteitsindex), de angstgraadmeter van de beurs.

Klik op de grafiek voor een grote versie

Ook voor een VIX-stand van meer dan 30x moeten we al enkele jaren terug in de tijd. Toegegeven, ook ik stond even te kijken van de intensiteit van het koersgeweld. Dergelijke uitslagen zie je immers meestal niet nabij de top, maar eerder dichter bij een bodem.

Daarom vond ik het opportuun om de correctie wat verder te ontleden. Want staan we aan de vooravond van een grotere, diepere crash, of naderen we stilaan de bodem van de correctie? Om een antwoord op deze vraag te krijgen, is het altijd goed om het verleden te analyseren.

TED-spread

Hoe ontstonden voorgaande beurscorrecties die uitmonden in een crash? Aan de basis van iedere beurscrash ligt een liquiditeitsprobleem. Banken vertrouwen elkaar plots niet meer, omdat ze niet weten wie welk risico draagt in een potentieel crashscenario. En dan gaan alle geldsluizen prompt dicht.

Als gevolg hiervan schieten diverse indicatoren omhoog door een acuut liquiditeitstekort. De meest vooraanstaande graadmeter op dit vlak is de TED-spread, die het verschil tussen de rente op interbancaire leningen en kortlopende staatsobligaties opmeet.

Bij iedere voorgaande crash veerde de TED-spread op, maar daar is vandaag geen sprake van.

Klik op de grafiek voor een grote versie

De TED-spread noteert immers momenteel op een laag niveau en ligt er onbewogen bij. Dat was wel even anders tijdens voorgaande correctieperiodes op de beurs, zoals in 2011 of 2010. Beleggers lijken de kracht van de Fed in deze te onderschatten.

Ongelimiteerde geldpersen

Sinds de crisisperiode heeft de Amerikaanse centrale bank de touwtjes steeds strakker in handen. Ze overspoelde de markten met nieuwe liquiditeiten, waardoor een tekort aan geld in principe onmogelijk is geworden.

En als een mogelijk probleem zich voordoet, dan kan de Fed de geldkranen altijd nog wat verder opendraaien. Want vergeet niet, de Fed heeft ongelimiteerde geldpersen!

Over de Fed gesproken, ook zij hebben daar tegenwoordig een eigen tool om potentieel gevaar op de markten vroegtijdig te signaleren: de St.-Louis Fed Financial Stress index (STLFSI). Dat is een samenstelling van liefst 18 verschillende dataseries die de Amerikaanse centrale bank op de voet volgt, gaande van interestvoeten over renteverschillen tot marktindicatoren.

Geen kik

En ook deze financiële crisismeter gaf amper een kik met de recente beursturbulentie. Dat was in het verleden wel even anders (met name in 2008) zoals u kan zien op de onderstaande langetermijngrafiek van de STLFSI.

Klik op de grafiek voor een grote versie

Let wel, ik vertrouw niet blindelings op dit soort indicatoren, maar u mag er zeker van zijn dat als deze indicatoren flink opveren, er ergens iets goed fout loopt op de financiële markten. Maar de beurs bestaat uit meer dan louter liquiditeits- of stressgraadmeters.

Een andere belangrijke factor waar ik rekening mee houd, is het sentiment. Immers, de koersen worden bepaald door beleggers, dus is het voor mij van belang om hun mindset in te schatten. Die kan richtinggevend zijn.

Terughoudend sentiment

Maar ook hier stelde ik een opmerkelijk gegeven vast. De gemiddelde meting van de vele beleggerspolls wees op een terughoudend sentiment onder beleggers. Dit in tegenstelling tot de euforie van enkele weken terug.

Nu hoor ik u al denken: wat wil je na een dergelijke correctie? En dat is op het eerste gezicht een logische denkpiste, maar dit laat de praktijk na een jarenlange stijging meestal niet zien. Het gemiddelde sentiment bij beleggers ging in het verleden steeds in de richting van dit komt wel weer goed.

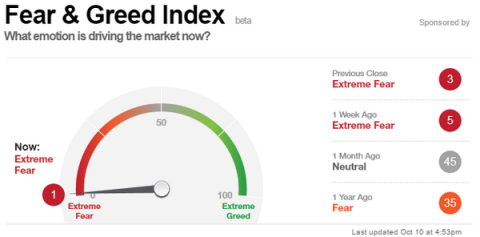

Vandaag slaat de angst opnieuw toe bij beleggers. En zoals mijn vaste lezers inmiddels weten: de beurs beklimt steeds een muur van zorgen. De meest opmerkelijke uitslag zag ik vorige week bij de CNN Money Fear & Greed index, een goede barometer voor het heersende beurssentiment.

De meter stond – ik kon mijn ogen even niet geloven – een dag op 1, de meest extreme angst die je kan krijgen onder beleggers.

Klik op de grafiek voor een grote versie

Bodemvorming?

Het zal u wellicht niet verbazen dat deze meting gedaan werd op de dag dat de beurs de grootste neergang in jaren maakte. Ook dit signaal wijst niet meteen op nog meer nakend onheil op de beurs, maar eerder op bodemvorming.

Ik ben verrast dat er na jaren van hogere koersen niet meer overtuiging en vertrouwen is onder beleggers. Er is blijkbaar nog veel meer nodig om het trauma van de crash van 2008 te verwerken.

Als bij de gemiddelde investeerder de angst om het hart slaat na een correctie van 10%, dan dat wijst niet meteen in de richting van een fundamentele top op de beurs. Ik had het me eerlijk gezegd ook anders voorgesteld. Ik verwachtte immers dat de beurzen ditmaal wat dieper zouden corrigeren.

Nog geen crash

En let op, wat niet is, kan snel komen. Ik rekende op een correctie richting 1600 punten voor de S&P 500. Daar zijn we vandaag een kleine 300 punten van verwijderd, of nog ruim 10%. Een bijkomende correctie zou ons hier snel kunnen brengen.

Maar de realiteit gebiedt ons om u ook te vertellen dat we (nog) niet aan de vooravond van een gigantische beurscrash staan. Daar zijn meer ingrediënten voor nodig. En dus sta ik ook open voor de andere kant van het scenario, namelijk de mogelijkheid van een eindejaarsrally.