In De Grafiek van de Maand bespreken afwisselend Jeroen Blokland, Jack Neele en Peter van der Welle van Robeco een grafiek. Het onderwerp kan van alles zijn, zolang het met beleggen, economie of financiën te maken heeft.

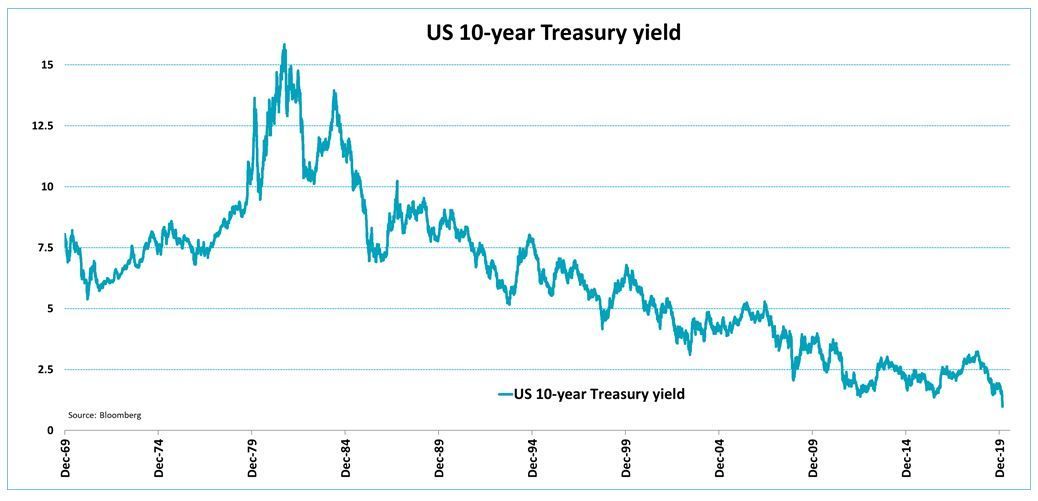

3 maart 2020 gaat de geschiedenis in als een historische dag voor obligatiemarkten. De moeder aller rentes - de rente op Amerikaanse staatsobligaties met een looptijd van 10 jaar - zakte door de 1%.

Zijn beleggers te negatief geworden of komt ook in de Verenigde Staten de 0%-grens in zicht?

Het kan altijd lager

Als we iets geleerd zouden moeten hebben in de afgelopen 30 jaar, dan is het wel dat de rente (blijkbaar) altijd nog lager kan. De meer recente ontwikkelingen in Europa bevestigen bovendien dat dat de 0% daarbij geenszins een harde ondergrens is (de Duitse 10-jaars rente staat op moment van schrijven op -0,62%) en ook dat een volledig inverse yield curve gewoon kan.

Alleen al op basis hiervan mag een negatieve rente in de VS niet worden uitgesloten. Gaan we dat spoedig meemaken?

Hoewel de Federal Reserve na de ‘emergency’ renteverlaging heeft aangegeven, indien nodig, bereid te zijn nog meer te stimuleren, iets waar de markt overigens al flink op vooruitloopt, denk ik niet dat de 10-jaars rente op de komende kwartalen door de nul zakt.

Impact corona beperken

Vooral omdat de Fed met deze renteverlagingen slechtere tijden probeert te voorkomen. In dit geval probeert de Fed de impact van het coronavirus op de Amerikaanse en wereldeconomie te beperken.

Normaal gesproken betekent een verlaging van de korte rente door de Fed doorgaans hogere rentes aan de langere kant van de curve, omdat verwacht wordt dat economische groei en/of inflatie het resultaat is.

Economisch herstel?

Indien het coronavirus ergens in de komende maanden zijn hoogtepunt bereikt - en dat is op dit moment geen vreemde gedachte - ligt een economisch herstel later in het jaar in het verschiet. Een versteiling van de rentecurve zou bij dit beeld passen. De vraag is uiteraard of dat herstel er ook echt komt.

Dat heeft in belangrijke mate te maken met de beleidsmaatregelen van overheden. Richten zij zich, net als de Chinezen eerder deden, op grootschalig afsluiten van getroffen gebieden, quarantaine en het beperken van transport, dan neemt de kans op een wereldwijde recessie toe. De economische activiteit valt dan grotendeels stil, met lagere rentes als gevolg.

V-shaped herstel

Maar bij een meer genuanceerd beleid, bijvoorbeeld omdat het aantal besmettingen en het sterftepercentage terugloopt (dat cijfer ligt waarschijnlijk substantieel lager dan nu gerapporteerd omdat veel mensen slechts milde klachten vertonen en niet in beeld komen), in combinatie met fiscale stimulering wordt de economische groei veel minder hard geraakt dan in het ‘China-model’.

De kans op een zogenoemd V-shaped herstel neemt daarmee toe. In dat geval zakt de Amerikaanse 10-jaars rente waarschijnlijk niet door 0. Dat neemt niet weg dat het naïef is om te denken dat rentes niet verder kunnen dalen, en ook om te denken dat de Amerikaanse rente niet onder 0 kan.

Maar het vergt zeer waarschijnlijk een substantiële verslechtering vanaf dit punt om het echt te zien gebeuren.

Jeroen Blokland is sinds 2009 portefeuillemanager binnen het Robeco Global Allocation-team. Hij is fondsmanager van de Robeco ONE and Multi Asset fondsen.

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!

Ik geloof meer in de theorie van Ray Dalio: voor aandelen een V-vormig herstel, maar voor jan modaal is het een L-vorm: de race naar de bodem.