- Amerikaanse productie en huizenmarkt positieve uitschieters.

- Monetair beleid in de kijker.

- Assetallocatie: long positie inflatiegelinkte obligaties gesloten.

De markten stonden ook de afgelopen week weer in het teken van de geopolitiek, de macro-economische cijfers en het monetaire beleid. Per saldo voerden positieve cijfers de boventoon. Aandelenkoersen schoten daardoor omhoog en de obligatierente daalde, in Duitsland zelfs tot het laagste punt ooit: onder de 1%.

Verenigde Staten blijven lichtpunt

Kijken we naar de recente stemmingsindicatoren, de industriële productie (recent nog een groei van 5,0% op jaarbasis) en de brede terreinwinst in de maakindustrie, dan staat de Amerikaanse economie er over het geheel genomen beter voor dan veel andere regio’s.

Ook de huizenmarkt is een positieve uitschieter. De NAHB-index, graadmeter voor de stemming onder huizenbouwers, stijgt al vier maanden op rij. Nieuwbouwprojecten bereikten een nieuwe recordhoogte gerekend vanaf het dieptepunt in 2006/2008.

De cijfers voor de consumentenbestedingen zijn minder positief. De koopkracht is beperkt en de Amerikaanse consument wil zich niet verder in de schulden steken. Door zorgen over de stagnerende lonen ligt het consumentenvertrouwen op het laagste niveau in negen maanden. De inflatie is gedempt maar voor de Amerikaanse Fed nog niet zorgwekkend.

Bij de jaarlijkse Fed-bijeenkomst in Jackson Hole valt van Janet Yellen geen nieuws over beleidswijzigingen te verwachten. Ze zal het waarschijnlijk hebben over de speling in de Amerikaanse arbeidsmarkt, een favoriet onderwerp sinds ze voorzitter van de Fed is geworden.

Interessant is wat zij vindt van de bescheiden loongroei, die in combinatie met de tamme inflatieontwikkeling de Fed aan de soepele kant houdt.

Eurozone: groei stagneert

Met een groeicijfer van 0% voor het tweede kwartaal (vergeleken met het eerste kwartaal, zie ook de grafiek), bleef de eurozone achter bij de verwachtingen. De samenstelling was waarschijnlijk als volgt: productie onveranderd, detailhandelsverkopen licht hoger en bedrijfsinvesteringen zwak.

De voorlopende indicatoren wijzen op een verbetering, al hebben deze wel aan vaart ingeboet. Ook de euro verzwakte de laatste tijd verder. Wil de export echt de groei aanjagen, dan is een sterkere groei bij de belangrijkste handelspartners van de eurozone nodig.

Wat de ECB doet? Volgens de Europese centrale bank zijn de inflatieverwachtingen vooralsnog goed verankerd (zie ook grafiek). Gezien de recent sterke daling van de break-even inflatie is die positie inmiddels echter lastiger te verdedigen.

Begin september vallen er nieuwe en waarschijnlijk lagere groei- en inflatieprognoses van de ECB te verwachten. Ook ECB-president Draghi verzorgt een toespraak in Jackson Hole, maar nieuw beleid lijkt vooralsnog onwaarschijnlijk.

De recent aangekondigde maatregelen (langlopende leningen voor banken, aankopen ABS) moeten nog worden ingevoerd. De omvang van het ABS-inkoopprogramma zou kunnen verrassen.

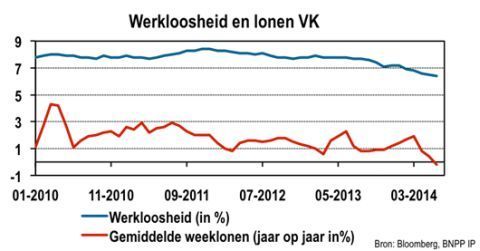

Verenigd Koninkrijk: renteverhoging dit jaar onwaarschijnlijk

De Bank of England heeft wat uit te leggen. Door de sterkere economie was de verwachting gegroeid dat later in het jaar nog een renteverhoging zou volgen. De publicatie van een gematigd inflatierapport lijkt daar echter korte metten mee te maken.

De prognose is dat de inflatie tot 2017 onder het streefdoel van de BoE van 2% blijft. Ook kan het werkloosheidspercentage (zie ook grafiek) volgens het rapport nog met een volle procent dalen naar 5,5% voordat er looninflatie optreedt. De obligatierente daalde en ook het pond verzwakte – totdat twee van de negen leden van de BoE-beleidscommissie aangaven wel degelijk voor een renteverhoging te zijn.

De obligatierente kroop weer omhoog en ook het pond trok wat aan. Volgens ons wijst het inflatierapport er evenals de recente uitlatingen van Mark Carney, de voorzitter van de BoE, op dat een renteverhoging dit jaar onwaarschijnlijk is geworden.

China: niet meer dan stabilisering

De gunstigste inschatting van de laatste cijfers uit China is dat de economie stabiliseert. De groei van de detailhandelsverkopen en de industriële productie is enigszins vertraagd (zie ook grafiek). Het laagste punt is wellicht gepasseerd maar tekenen van een versnelling zijn er niet.

Door ondersteunende monetaire- en begrotingsmaatregelen is de economie niet al te zeer vertraagd. De huizenmarkt blijft een risico. Naar onze inschatting kunnen de autoriteiten nog genoeg doen om een al te sterke vertraging te voorkomen. China kan het in dat opzicht relatief beter blijven doen dan andere opkomende economieën.

Zo lijkt Brazilië erg zwak. De detailhandelsverkopen groeien hier met slechts 2,4% op jaarbasis. De Bank of Korea gaat de economische vertraging te lijf met een renteverlaging van 25 bp naar 2,25%. Op die manier kan het stimuleringspakket van de afgelopen maand de groei ondersteunen. De BoK riskeert hiermee een verdere toename van de particuliere schulden. Een verdere renteverlaging is dan ook onwaarschijnlijk.

Longpositie inflatiegelinkte obligaties gesloten

Kernposities

- We hebben onze long positie in inflatiegelinkte obligaties in de eurozone ten opzichte van nominale obligaties beëindigd. Onze inschatting was dat het rendementsverschil (waarin de inflatieverwachtingen tot uitdrukking komen) gering was en groter zou kunnen. Door de teleurstellende groei, de lagere inflatie en de ‘veilige haven’-stromen richting overheidsobligaties is echter het tegenovergestelde gebeurd. Volgens ons liggen de inflatieverwachtingen nog altijd te laag. Toch hebben we de positie gesloten; ons ‘stop loss’-niveau was bereikt.

- We blijven neutraal ten aanzien van internationale en opkomende aandelen; overwogen zijn binnen de opkomende markten Groot-China en de eurozone ten opzichte van het Verenigd Koninkrijk.

- De overwogen positie in Europese high yield-bedrijfsobligaties hebben we teruggesnoeid om het risico in de modelportefeuille wat af te bouwen.

- Op schuld in opkomende markten in lokale valuta´s vinden we het couponrendement gunstig.

- Wat betreft staatsobligaties zijn we onvoldoende overtuigd om in Duitsland of de Verenigde Staten een short duration in te nemen.

- Wereldwijd is onze positie in vastgoed neutraal (maar long in Europese aandelen ten opzichte van Europees vastgoed). Neutraal zijn we ook ten aanzien van converteerbare obligaties, grondstoffen en liquiditeiten.

Flexibele multi asset-posities

- In onze flexibele multi asset-benadering zijn we overwogen in Italiaanse staatsobligaties ten opzichte van Gilts.

- In Mexico overwegen we in Amerikaanse dollar luidend schatkistpapier ten opzichte van tienjarige Amerikaanse Treasuries.

- In Amerikaanse vijfjarige inflatieswaps nemen we een longpositie in. Ook long is de positie in high yield-bedrijfsobligatieleningen ten opzichte van investment grade.

- In Europa zijn we long in vijfjarige termijncontracten in investment grade-papier.

Bron: Bloomberg en Datastream per 13 augustus, tenzij anders aangegeven.