Basel III is het antwoord op de financiële crisis waarmee toezichthouders de mogelijkheid hebben om stevig en snel in te grijpen wanneer dat nodig is. Op 1 januari 2013 is het zover, dan gaat Basel III van start.

Dit is vervat in de CRD IV (Capital Requirements Directive), het juridische kader dat leidt tot een vergaande harmonisering van het Europese toezichtraamwerk. In de CRD IV gaat het niet alleen over de verhoging van de solvabiliteit en liquiditeit bij banken, maar ook over de codificatie van de regelingen van de hybride instrumenten. Denk aan perpetuele en achtergestelde obligaties.

Ik geef het toe, het is nogal taaie kost maar, ik wil graag in twee columns de belangrijkste zaken toelichten.

Eigen vermogen

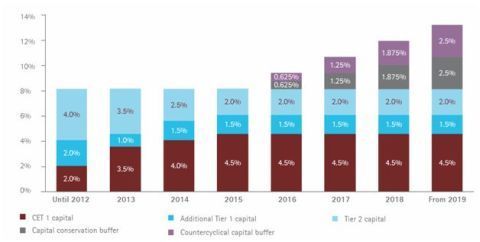

Zoals bekend wordt de verhoging van de kapitaalbuffers voor banken gefaseerd van kracht en zal het de eerste jaren voornamelijk gaan om de kwaliteitsverhoging van het eigen vermogen, het CET 1 kapitaal (Common Equity Tier 1).

Onder de huidige regelgeving ligt de eis ten aanzien van CET 1 kapitaal op minimaal 2% van de risico gedragen activa (RWA’s: kredieten, beleggingen, handelsposities, et cetera) maar onder Basel III wordt dit geleidelijk aan verhoogd (in drie jaarstappen) tot minimaal 4.5% in 2015.

Buffers

Tegelijkertijd zal het aandeel van additioneel Tier 1 kapitaal en Tier 2 kapitaal verminderen van 6% van RWA naar 3,5%, waarbij het aandeel Tier 2 kapitaal zal worden gehalveerd van 4% naar 2%. Na 2015 worden de verhoogde kapitaalseisen pas echt effectief (zie grafiek). Pas in 2016 wordt de capital conservation-buffer en de countercyclical-buffer ingevoerd waarna ze jaarlijks worden verhoogd.

Fasering invoer Basel III

Klik op de grafiek voor een grote versie; bron: Accenture, gebaseerd op Basel III.

Toekomstige regels

In 2015 wordt de liquiditeits coverage-ratio ingevoerd en in 2018 worden de vereisten voor de leverage-ratio en de net stable funding-ratio van kracht. Er wordt echter al wel rekening gehouden met deze toekomstige regels.

Wellicht dat ik hier op een later moment nog bij stilstaan. Ook de ontwikkelingen op het gebied van Solvency 2, waar verzekeraars mee te maken krijgen, bewaar ik voor een later moment.

Het is overigens nog niet zeker wanneer Solvency 2 ingaat. Werd eerst 1 januari 2014 als begindatum geopperd, nu wordt gesproken over de tweede helft van 2014 of begin 2015. Wel behandel ik in dit stuk hoe onze banken er voorstaan.

De European Banking Authority (EBA) stelt een kern Tier 1 ratio van 9%. Op basis van de laatste bekende gepubliceerde cijfers voldoen onze banken ruim aan genoemde criteria (zie ook de tabel hieronder).

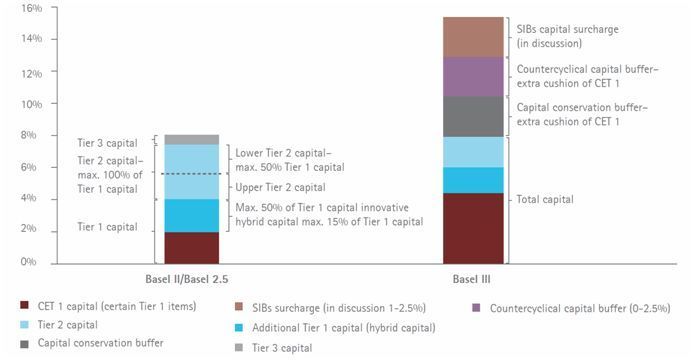

Basel II versus Basel III

Klik op de grafiek voor een grote versie; bron: Accenture, gebaseerd op Basel III.

Risicomigratie

Echter, doordat zowel de definities van RWA en kern Tier 1-kapitaal per 2013 wijzigen, zullen er afwijkingen optreden ten opzichte van de stand van zaken nu. Vooral voor investment banks die forse handelsboeken met (OTC-)derivaten hebben zullen de RWA’s omhoog gaan.

Ook deelnemingen krijgen een zwaardere weging (vandaar dat Rabo haar belang terugbracht in Achmea en Frieslandbank in haar maag zat met het belang in Van Lanschot).

Met ingang van 1 januari 2013 wordt een groot gedeelte van de herwaarderingsreserve meegenomen in het kern Tier 1-kapitaal. Tot op heden werd dit in het Tier 2-kapitaal opgenomen. Als deze reserves positief zijn is dit weer een voordeel. Aangezien alles al is voorbereid door de banken zijn er geen verrassingen te verwachten.

Waarschijnlijk gaat het wel langer duren dan 1 januari 2013 voor er een exclusieve toezichthouder voor de banken binnen de eurozone is.

ING

Bij de banken valt op te merken dat ING te maken heeft met een stijging van haar RWA’s, ondanks het verkopen van activiteiten. Dit heeft vooral te maken met risicomigratie (meer risico in de uitstaande kredietverlening betekent hogere RWA’s) en mede vanwege valuta-effecten. In het tweede kwartaal daalde de euro en opzichte van andere valuta.

ING heeft al gemeld dat door de invoering van Basel III de RWA’s met circa 15 miljard euro zullen toenemen (stand eind juni 2012: 308 miljard euro), maar de bank heeft ook al aangegeven hoe zij hier 12 miljard euro van kan mitigeren door meer gebruik te maken van centrale tegenpartij clearing (minder OTC-derivaten).

Door meer onderpand te vragen bij kredietverlening aan bedrijven, reductie van het net exposure op Italië en Spanje en vermindering van vastgoedinvesteringen en ontwikkelingsprojecten.

Nederlandse grootbanken en Basel II kapitaalseisen

Bron: Jaarverslagen banken en Keijser Capital Research.

- ^) In principe gaat het om de totale blootstelling (exposure) dat meer is dan het balanstotaal.

- *) De RWA’s van SNS zijn op basis van Basel I (80%) en zijn op Basel II-niveau iets lager dan hier vermeld.

- #) Rabo heeft relatief veel Hybride Tier I kapitaal; dit zijn de ledencertificaten.

- De core Tier 1 securities refereren aan de steun die ING en SNS Reaal hebben gekregen in 2008.

Kredietverlening duurder

Opvallend is dat het eigen vermogen op de balans groter is dan het Tier 1-kapitaal dat heeft onder andere te maken met feit dat geactiveerde goodwill en latente belastingvorderingen bij Tier 1-kapitaal niet meetellen. Zoals is af te lezen op de tabel hierboven voldoen de grote vier banken ruimschoots aan core (kern) Tier 1-ratio’s op Basel II-niveau.

Voor SNS (Bank + Property Finance) en ING zijn de cijfers van de bank genomen. Opvallend is dat de RWA’s in procenten van het balanstotaal variëren van bijna 34% bij ING tot circa 22% van SNS. Dit zou impliceren dat SNS relatief weinig risicodragende activa heeft.

Tot voor kort werd (retail) hypotheekfinanciering niet als een groot risico gezien en SNS verstrekt uitsluitend kredieten op basis van hypotheek. Dit in tegenstelling tot de andere banken, die vaak ook nog investmentbankactiviteiten hebben.

Bij SNS dalen overigens de RWA’s, terwijl deze bij de andere banken stijgen. SNS stuurt bewust op een lager marktaandeel in de kredietverlening. De leverage-ratio is daarentegen laag bij SNS en hoog bij de Rabobank; de laatste heeft aanzienlijk meer Tier I-kapitaal ten opzichte van het balanstotaal.

Duurder

Al met al is het duidelijk dat kredietverlening duurder gaat worden, en dan vooral in gevallen waar de zekerheden (onderpanden) minder hard zijn. Kostprijsverhogend is in ieder geval de invoering van bankenbelasting in 2013, meer hierover in een tweede column over Basel III.

Ook werken de liquiditeits standaarden (LCR en NSFR), die overigens pas later officieel ingaan, kostenverhogend, waarbij banken meer laag rentende kortlopende activa moeten aanhouden en minder kunnen profiteren van een mismatch (kort aantrekken, lang uitzetten).

Zowel deze ratio als de bankenbelasting stimuleren het aanhouden van spaargelden door banken. In deel 2 ga ik verder in op de Regeling Hybride-instrumenten banken, die sinds 1 januari 2011 van kracht is. Dit houdt in dat alle door de banken geëmitteerde hybride-instrumenten vanaf die datum aan de vereisten van deze regeling moeten voldoen. Voor de perpetuele obligaties die voor die tijd zijn geplaatst gelden de oude voorwaarden (eerbiedigende werking).