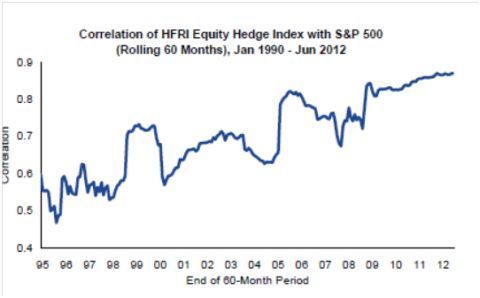

Als ik commerciële uitingen van de hedgefunds zie, ben ik altijd sceptisch. Als zij de heilige graal van het beleggen hebben gevonden, waarom zouden ze dan uw geld nog willen beheren? In een rapport van Morgan Stanley kwam ik een grafiekje tegen van de correlatie tussen een aandelenhedgefondsenindex en de S&P 500. En wat valt dan op?

Ze lijken steeds meer op elkaar. Het heeft uit risico-oogpunt nauwelijks zin om in deze hedgefunds te beleggen, want ze bewegen toch vrijwel in lijn met elkaar. Dat was vroeger wel anders.

Oké, zult u zeggen, maar ik beleg niet in deze hedgefunds vanwege risicoreductie, maar vanwege de rendementen. En ondanks de hoge fees (meestal 2% per jaar plus 20% performance fee), verdien ik met deze superbeleggers meer dan gewone beheerder dat doen. Nou, dat was ook vroeger zo.

Achterblijvers

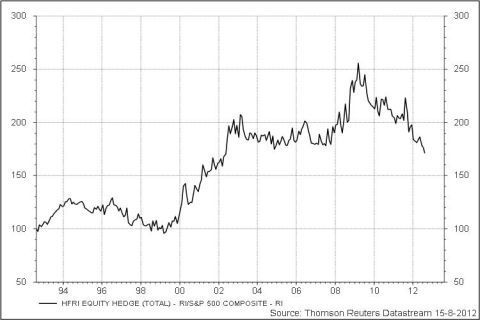

Ik laat u even een grafiek zien van de hedgefundsindex van de fondsen die alleen in aandelen beleggen en vergelijk deze even met de S&P 500.

In de afgelopen tien jaar hebben deze fondsen het een stuk slechter gedaan. Maar ja, er zitten allerlei stijleffecten in. Vandaar dat ik ook het Morgan Stanley-grafiekje laat zien, waarbij er voor deze factoren wordt gecompenseerd.

Maar ook dan blijft het dramatisch. In de jaren ‘90 deden deze fondsen het per jaar nog 12 tot 16% beter. Tegenwoordig blijven deze fondsen op jaarbasis een procent of 4 achter.

Dus blijft u als belegger achter zonder de gewenste risicoreductie, superrendementen, maar alleen met die superfees.