Ik hou niet echt van de waan van de dag. Hoe erg de gebeurtenissen op de korte termijn ook lijken, uiteindelijk faseren de schokken uit en bewegen de financiële markten weer terug naar een normale waardering. Ja, ik vertrouw op de theorie van de mean reversion.

Dat gezegd hebbende, ik ben niet blind voor de realiteit en we zitten wel erg lang scheef, met name hoe de rente zich verhoudt tot de reële economie. Het recente Brexit-referendum draagt niet bepaald bij aan een normalisatie in de markten.

Politiek en uw portefeuille

Toen ik afgelopen zondag door het Amsterdamse boekenpaleis Scheltema struinde, stuitte ik op een boek van Boris Johnson: Rome, droombeeld van Europa.

Geheel toepasselijk lag het in de ramsj naast een Smurfenvakantieboek. Want Boris is in één week tijd van gedoodverfd premier vervallen tot een blond geverfde schaamlap van democratie.

Allemaal leuk en aardig die politiek, maar wat heeft u daar als belegger aan?

Meer dan u denkt, geopolitieke gebeurtenissen hebben wel degelijk invloed op de langeretermijnontwikkelingen van de financiële markten.

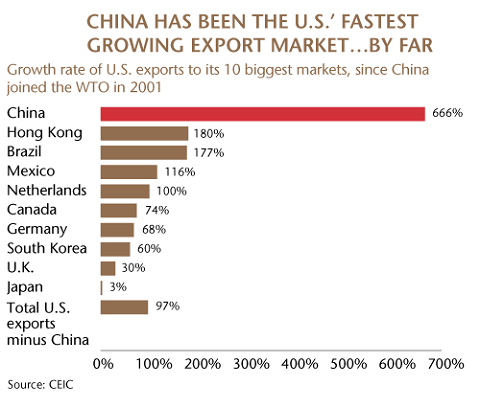

Het toetreden van China tot de Wereld Handels Organisatie in 2001, zorgde lange tijd voor een ongekende revival van de beurzen in het Verre Oosten en was een welkome oppepper voor bijvoorbeeld de industrie in Duitsland en de Verenigde Staten (zie de grafiek hieronder).

Banken bepalen sentiment

Hoe de Brexit precies gaat uitpakken is koffiedik kijken, maar de eerste tekenen binnen vooral de financiële sector zijn behoorlijk negatief. George Soros orakelde al dat we voor een tweede financiële crisis staan door het referendum.

Het helpt dan niet dat kort na de Brexit, nu ook premier Renzi in Italië zijn politieke lot verbindt aan een referendum. Italië heeft namelijk nog een flinke weg te gaan in de herstructurering van de bankensector.

De hoeveelheid slechte leningen bij Italiaanse banken heeft al veel van aandeelhouders gevergd en voor nieuwe kapitaalversterkingen zijn de aandeelhouders niet meer te porren, zeker niet na de recente koersdalingen.

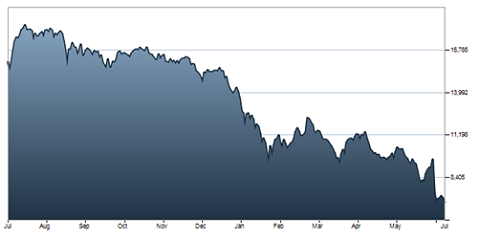

Ftse Italia Blanche

Klik op de grafiek voor een grote versie, bron: borsaitaliana.it

Recente schattingen geven aan dat de sector een tekort heeft van circa 40 miljard euro. En als er één sector is die snel vatbaar is voor een virusje, dan is het wel de financiële sector. Politieke instabiliteit is een redelijk giftige cocktail in zo’n situatie. Soros heeft dus een punt hier.

Een röntgenfoto laten maken!

Het bovenstaande is vooral een recept voor de beleggers in actieve en passieve beleggingsfondsen. Want hoewel we beleggen voor de langere termijn, is het in mijn ogen raadzaam om het risico ook op de kortere termijn in de smiezen te houden.

En ook al spreiden we ons suf met fondsen en trackers, soms zit u meer in één categorie dan u denkt. Veel fondsen in bedrijfsobligaties zitten overwegend in leningen van financiële instellingen. Dat lijkt mij link in deze tijd, zeker als die achtergesteld zijn.

Want juist obligatiebeleggingen worden aangehouden om een beperkt koersrisico aan te houden. Laat dus uw beheerder of beleggingsadviseur maar een doorkijkje maken van uw fondsen om te zien hoe gevoelig u bent voor de financials en of dat in lijn is met uw gewenste risicoprofiel.

Een nuttig gesprek voor de zomervakantie.