Je hebt van die onderwerpen die zich met enige regelmaat later recyclen. Zo ook met betrekking tot de financiële markten. Een goed voorbeeld is het oneindige getouwtrek over de Griekse schuldproblematiek, maar wat je daar nu nog concreet mee moet als belegger is lastig te duiden.

Was het niet Willem Buiter die al in 2012 verkondigde dat Griekenland de Eurozone zou verlaten? Nee, dan liever maar sell in May. Minder spectaculair misschien, al heeft menig belegger of beursgoeroe zich al stukgebeten op deze decenniaoude beurswijsheid door te verkondigen dat ‘this time will be different.’

Incidenteel kan dat best zo zijn, maar de statistieken liegen, wat sell in May betreft, niet. De feiten meteen maar even op een rijtje.

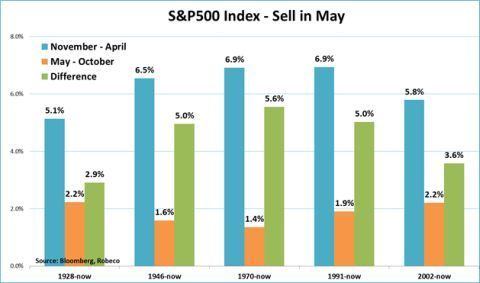

Amerikaans mei-effect

De onderstaande grafiek laat zien dat Amerikaanse aandelen steevast minder goed presteren in de maanden mei tot en met oktober, kort door de bocht de zomermaanden, dan in de maanden november tot en met april, de wintermaanden.

Naar goed statistisch gebruik heb ik de datareeks voor de S&P 500, die teruggaat tot 1928, in verschillende sub-perioden onderverdeeld. Hoewel de omvang van het sell in May-effect door de tijd heen varieert, mag duidelijk zijn dat Amerikaanse aandelen in de regel beter presteren in de winter dan in de zomer.

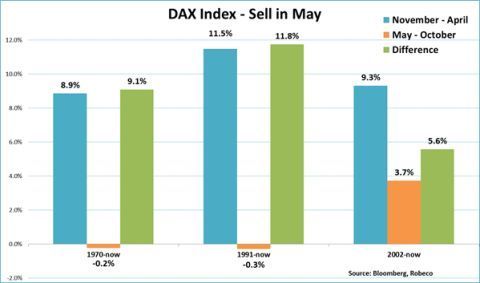

De wereld houdt natuurlijk niet op bij de Amerikanen. Hieronder staan de zomer- en winterrendementen op de Duitse DAX index. Helaas gaat mijn reeks niet zo ver terug als die van de S&P 500 index, maar de resultaten voor de perioden waarvoor wel data beschikbaar is, zijn indrukwekkend.

Veel sterker aanwezig

Niet alleen is het sell in May-effect veel sterker aanwezig in de Duitse aandelenmarkt, het rendement in de zomermaanden is, met uitzondering van de meest recente periode, zelfs negatief.

Met een strategie waarbij je zes maanden belegt en zes maanden lekker op vakantie gaat had je hele goede zaken gedaan.

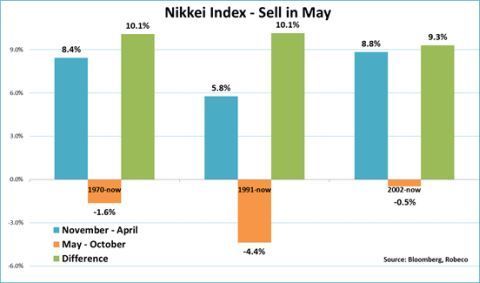

We gaan verder. Hieronder hetzelfde plaatje maar nu voor Japanse aandelen. Het rendementsverschil tussen zomer en winter is nog wat groter dan in Europa. Je moet je misschien zelfs afvragen of je in de maanden mei tot en met oktober niet short moet gaan in Japanse aandelen.

Net als voor de DAX geldt in ieder geval dat je door alleen in de wintermaanden te beleggen meer(!) had verdiend dan een simpele buy & hold-strategie voor Japanse aandelen. Dat zegt toch wel iets…

Negatief rendement zomer

Om de reis rond de wereld compleet te maken volgen hieronder nog de zomer- en winterrendementen in opkomende landen. En ook hier liegen de cijfers er niet om.

Net als in Europa en Japan is het rendement in de zomer negatief in de periode vanaf 1991 (1970 is afgevallen vanwege een gebrek aan data). In de meest recente periode vanaf 2002 is het verschil kleiner, maar ook nu nog stevig.

Met de plaatjes hierboven op het netvlies lijkt het mij geen overdaad om het sell in May-effect zo nu en dan te recyclen. De verschillen in rendement tussen zomer en winter zijn simpelweg te groot om te negeren.

Nu zijn er ieder jaar natuurlijk talloze redenen aan te voeren waarom sell in May niet op zal gaan, maar ook dan kan het geen kwaad om de cijfers in het achterhoofd te houden. Historie heeft laten zijn dat this time vooral niet different is.

Tot slot nog een teaser voor het vervolg op deze column: met een zeer eenvoudige beleggingsstrategie op basis van het sell in May-effect had u in het verleden leuk kunnen verdienen. Wordt vervolgd…

Jeroen Blokland is sinds 2009 portefeuillemanager binnen het Robeco Global Allocation-team. Hij is fondsmanager van de Robeco ONE and Multi Asset fondsen.