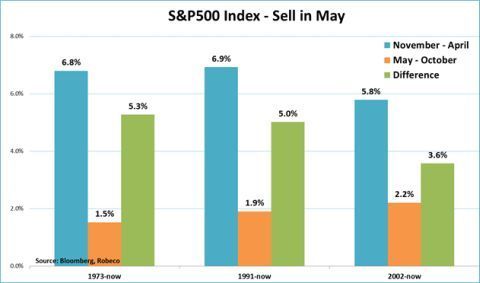

In mijn vorige column liet ik zien dat Sell in May een beurswijsheid is die nog altijd opgaat. Aandelen doen het in de regel minder goed in de zomermaanden (mei tot en met oktober) dan in de wintermaanden (november tot en met april).

Ook werd duidelijk dat, hoewel de focus van beleggers vaak is gericht op de VS, het Sell in May effect groter is in andere delen van de wereld. Duitse en Japanse aandelen duiken zelfs regelmatig de min gedurende de zomer.

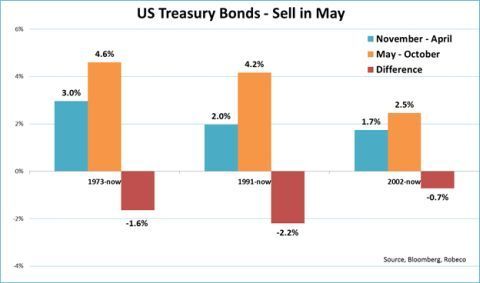

Maar er is meer. Het Sell in May-effect houdt niet op bij aandelenmarkten. Seizoenseffecten zijn ook terug te vinden op de obligatiemarkten. Kijk maar eens naar de figuur hieronder (ik waarschuw u meteen even, deze column zit boordevol grafiekjes.)

In tegenstelling tot aandelen presteren Amerikaanse staatsobligaties juist beter in de zomermaanden. Het gemiddelde rendement voor bijvoorbeeld de periode die begint in 1991 ligt op 4,2% in de zomermaanden, terwijl de teller blijft steken op 2% in de wintermaanden.

Dus waar beleggers vanaf mei huiveriger worden over aandelen, neemt de interesse voor staatsobligaties juist toe. Een sterke aanwijzing dat het veranderende gedrag van beleggers markten overstijgt en wordt weerspiegeld in seizoenseffecten in de rendementen op risicovolle en veiligere beleggingen.

Sell in May-strategieën

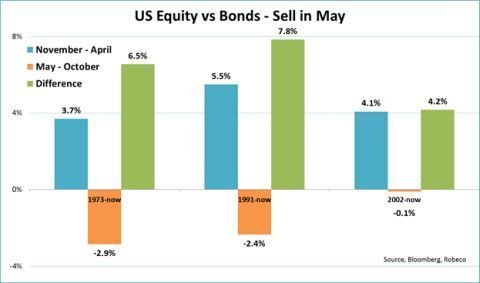

Eén beleggingscategorie die het beter doet in de winter en één die het beter doet in de zomer. Dat vraag om een beleggingsstrategie. In de figuur hieronder staat het relatieve rendement van aandelen ten opzichte van staatsobligaties in de zomer- en wintermaanden.

Uit data vanaf 1991 blijkt dat aandelen in de maanden november tot en met april 5,5% meer rendement halen dan obligaties, maar dat obligaties op hun beurt het gemiddeld 2,4% beter doen in de zomer.

Ter volledigheid: als u in de wintermaanden volledig long aandelen was gegaan en short obligaties en in de zomermaanden long obligaties en short aandelen had u gemiddeld 7,8% verdiend (voor kosten).

Vergeleken met een buy and hold-strategie

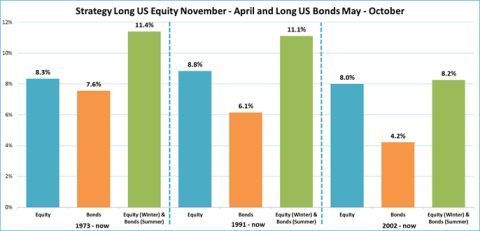

Zo’n long-short strategie is misschien niet voor iedereen weggelegd. Een simpele variant is om in de wintermaanden volledig te beleggen in aandelen en in de zomer in obligaties. Hieronder staat afgebeeld hoe deze combinatiestrategie het doet ten opzichte van een buy and hold-strategie in aandelen of obligaties.

Ik neem weer de periode vanaf 1991 als uitgangspunt. Sinds dat jaar verdiende u gemiddeld 8,8% per jaar op Amerikaanse aandelen. Zoals uit de eerste figuur hierboven al naar voren kwam werd 6,9% daarvan behaald in de wintermaanden en slechts 1,9% in de zomermaanden.

Voor obligaties geldt een gemiddeld rendement van 6,1%, waarvan 4,2% in de zomermaanden werd behaald. Dat betekent dat de combinatie van aandelen beleggen in de winter en in obligaties beleggen in de zomer een rendement had opgeleverd van 11,1% per jaar. Dat is bijzonder hoog, een kwart meer dan op aandelen en 80% meer dan op obligaties.

Lager risico

In de periode vanaf 2002 is de combinatiestrategie ook superieur aan een simpele buy and hold-strategie in aandelen. Ook al is het rendementsverschil tussen beide gemiddeld maar 0,2%. Het risico van de combinatie aandelen in de winter en obligaties in de zomer is namelijk veel lager dan dat van aandelen.

Historisch gezien ligt de volatiliteit van staatsobligaties op bijna tweederde van die van aandelen. Vanuit een risico-rendementsperspectief legt een buy and hold in aandelen het duidelijk af. Ik ga nog even door.

Hoe goed werken deze beleggingsstrategieën in Europa en Japan? Om deze column niet helemaal te laten bezwijken onder het aantal plaatjes, laat ik voor Duitsland en Japan alleen de getallen zien voor het relatieve rendement van aandelen ten opzichte van obligaties in zomer en winter én het rendement op de combinatiestrategie long aandelen in de winter en long obligaties in de zomer.

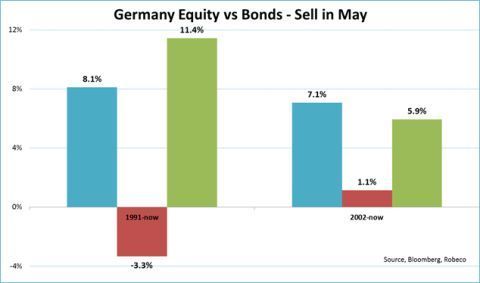

Duitsland en Japan

Voor de periode vanaf 1973 heb ik helaas onvoldoende betrouwbare data, dus die valt af. De onderstaande figuur toont dat in de periode vanaf 1991, ook Duitse aandelen in de zomer flink achterblijven (3.3%) bij obligaties.

In de winter doen aandelen het echter dik 8% beter. Een long-short strategie waarbij je long aandelen en short obligaties gaat in de winter om vervolgens gedurende de zomermaanden ter draaien naar een longpositie in obligaties en een shortpositie in aandelen had maar liefst 11,4% opgeleverd.

Voor de periode vanaf 2002 is het beeld genuanceerder. U verdiende wederom veel meer op aandelen in de winter, maar ook in de zomer wisten aandelen obligaties, weliswaar nipt (1,1%), te verslaan. Het was niet zinvol geweest om in de zomer te draaien naar obligaties. Dat zien we uiteraard ook terug in het rendement van de combinatiestrategie.

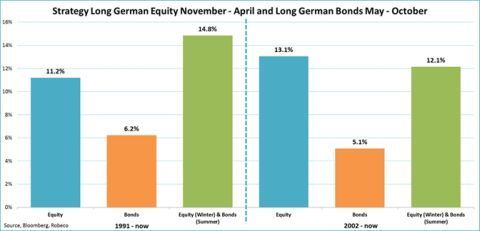

Op alle fronter beter

Omdat obligaties vanaf 2002 aandelen niet weten te verslaan in de zomer is het rendement op de combinatiestrategie minder hoog dan op aandelen alleen. Maar ook hier is risico een belangrijke factor.

Het rendement ligt weliswaar een procentje lager dan het rendement op aandelen, maar daar staat dan ook een substantieel lager risico tegenover omdat je de helft van het jaar in obligaties belegt. Voor de periode vanaf 1991 is de combinatiestrategie op alle fronten de betere met een gemiddeld rendement van bijna 15% per jaar.

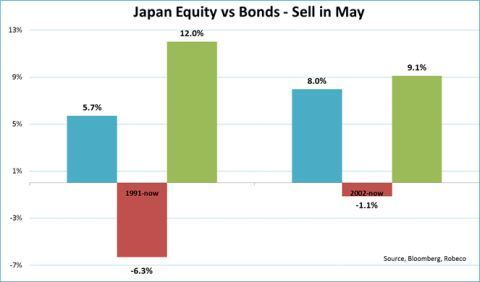

Tot slot nog een keer hetzelfde trucje voor Japan. Het beeld is nu volledig vergelijkbaar met dat in de VS. Zowel in de periode vanaf 1991 als vanaf 2002 realiseren obligaties in de zomer een beter rendement dan aandelen. De rendementsverschillen zijn bovendien bijzonder groot.

Vanaf 1991 doen aandelen het bijna 6% beter dan obligaties, maar in de zomer leveren aandelen alles weer in meer dan 6% achter te blijven bij obligaties.

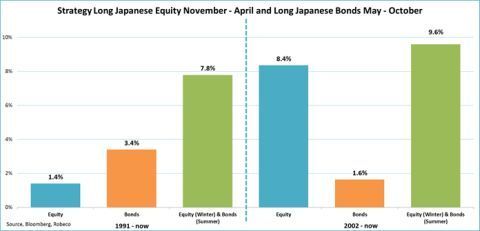

Grote rendementsverschillen

Door de bijzonder grote rendementsverschillen tussen zomer en winter was ook een combinatie van long aandelen in de winter en long obligaties in de zomer in Japan bijzonder winstgevend geweest. Voor de periode vanaf 1991 levert de combinatiestrategie ruim twee keer zoveel op als obligaties en bijna zes keer zoveel als aandelen.

Dat laatste vormt meteen een mooi bruggetje naar het slot van deze column. De winstgevendheid van de Japanse combinatiestrategie heeft natuurlijk vooral te maken met het slechte rendement op Japanse aandelen de laatste decennia.

Vooruitkijkend is het goed mogelijk dat, gelet op de extreem lage rentes, juist de obligatierendementen gaan tegenvallen. Echter, dat betekent niet dat seizoenseffecten niet alsnog kunnen leiden tot een goed renderende combinatiestrategie van long aandelen in de winter en long obligaties in de zomer.

Bovendien moet niet worden vergeten dat deze strategie veel minder risicovol is dan een buy and hold-strategie in aandelen. Zelfs als aandelen obligaties ook in de zomer weten te verslaan, kan het vanuit een risico-rendementsperspectief toch aantrekkelijk zijn in de zomer naar obligaties uit te wijken.

Jeroen Blokland is sinds 2009 portefeuillemanager binnen het Robeco Global Allocation-team. Hij is fondsmanager van de Robeco ONE and Multi Asset fondsen.