Shell noteert momenteel ongeveer 18 euro, wat met een dividend van 1,72 euro een dividendrendement geeft van 9,55%. Bijna 10% dus, en u kent ongetwijfeld nog de voorgangers van Shell die de afgelopen jaren zo’n dividendrendement genereerden.

Ik noem er een paar: KPN, Delta Lloyd, Besi…Weliswaar gebaseerd op dividenden uit het voorgaande jaar, maar toch. Het verschil met Shell is dat topman Ben van Beurden al in juli 2015, in een interview met Bloomberg, het dividend over 2016 garandeerde.

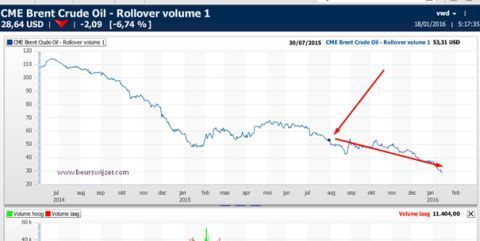

Hierboven een screenshot van het Bloomberginterview waarin de dividendbelofte werd gedaan. De olieprijs stond op dat moment rond de 53-55 dollar. Was dus al gehalveerd in een jaar tijd, maar er kwam nog een trein, zullen we maar zeggen.

Een keer moet de eerste zijn

Overigens sprak Van Beurden zich onlangs over 2017 al wat voorzichtiger uit, omdat hij ook wel weet dat met een olieprijs van 30 dollar het waanzin is om zoveel dividend uit te betalen.

Ook al is het sinds de Tweede Wereldoorlog niet verlaagd, één keer moet de eerste keer zijn, zou mijn moeder zeggen, en hoe vervelend dat ook is voor de historische geschiedschrijving, dan maar geen dividend Aristocrat, het mag de toekomst van het bedrijf natuurlijk niet in gevaar brengen.

De olieprijs op het moment van de dividendbelofte.

Extreem hoge dividendrendementen zijn nooit een reden om blind een aandeel te kopen, wel signaleren zij een onevenwichtigheid in koers dan wel dividend. Als de olieprijs dit jaar niet terugkeert naar niveau’s van 50-60 dollar of hoger, kunt u er serieus rekening mee houden dat in 2017 het dividend doormidden gaat.

Zekere voor onzekere

Dat is géén stoere uitspraak, u kunt er namelijk nu al op handelen. Vorige week kwam ik na afloop van de Euronextborrel een optiehandelaar tegen. Ik herkende meteen de ware liefhebber: alhoewel in kennelijke staat, wist hij moeiteloos de ingeprijsde Shelldividenden voor de jaren 2017, 2018 en 2019 en 2020 op te dreunen.

Hoewel de meeste analisten nog uitgaan van in ieder geval 1,88 dollar de komende jaren, zijn de in de langjarige opties ingeprijsde dividenden een stuk lager. Voor 2016 gaat men wat betreft de eerste kwartalen nog uit van de net als vorig jaar uitbetaalde 0,47 dollar, maar dat zakt in aanloop naar 2017 al ras af naar 0,25-0,30 dollar.

Wie creatief is met opties kan voor 2017 en de jaren erna het eventuele dividend heel goedkoop binnenharken. De markt heeft altijd gelijk, zegt men en prijzen op het scherm liegen niet. Analisten mogen dan nog vasthouden aan de volle mep, professionals die hun geld er op mogen/moeten inzetten nemen alvast het zekere voor het onzekere.

Afgewaardeerde dividenden

Zo is er de Eurex, een beurs waar onder andere dividenden van grote bedrijven kunnen worden verhandeld. Daar zijn de dividenden van na 2016 al flink afgewaardeerd, kijk tussen de rode lijntjes.

U ziet dat er in de dividenden van na 2018 en verder nog nauwelijks iets gehandeld is. Een betere indicatie daarvan vinden we op de optiebeurs.

Een andere handelaar mailde mij:

“Implied dividenden in olies staan inderdaad enorm onder druk. Vanaf 2017 staat er nog maar zo'n kwart van het huidige dividend in de markt. Opvallend is dat ook in 2016 al een behoorlijke discount staat; de dividend future op Eurex handelt zo'n 20% lager dan wat de huidige dollar en dividend impliceren, en dat ondanks dat Shell de afgelopen weken regelmatig heeft gecommuniceerd over 2016 minstens zoveel kwartaaldividend te betalen als in 2015.“

En:

“Zeker in 2019 en 2020 staat echt nauwelijks meer dividend. De optiemarkt impliceert dan ook duidelijk dat zonder koersherstel (waarschijnlijk in samenhang met een herstel van de olieprijs) het dividend de komende jaren niet te handhaven is.”

Hoe werkt dat dan precies?

Voor de berekening van de optieprijzen wordt allereerst uitgegaan van de waarde van het aandeel op de expiratiedatum. Die wordt berekend door de huidige koers op te renten met de financieringsrente (bijna nul) en te verlagen met de uit te betalen dividenden.

Hoe meer dividenden, hoe lager die eindprijs. Een lage eindprijs geeft een relatief hogere waarde aan de put, en een lagere waarde aan de call. Door minder dividenden in te prijzen, verandert dat en wordt de call duurder ten opzichte van de put.

Aan de waarde van de call en put in de markt kun je dus ongeveer zien welk dividend er in geprijsd wordt. Het wordt te ingewikkeld om dat hier allemaal uit de doeken te doen, maar het komt er op neer dat de markt dus niet meer gelooft in het volledige Shelldividend voor de komende jaren.

De moraal van het verhaal

Dat wil zeggen: bij deze olieprijs. Wat is nu de moraal van het verhaal? Het hoge dividend is alleen te handhaven als de olieprijs weer terugkeert naar geruststellende niveaus van in ieder geval 60 dollar of hoger.

Maar niemand weet waar de olieprijs heengaat. Shell en de meeste oliemajors gaan er vooralsnog vanuit dat de huidige daling een anomalie is die op niet al te lange termijn weer hersteld wordt.

De markt weet dat natuurlijk ook niet, en we zien op dit moment dat het evenwicht zo ongeveer in het midden ligt, maar wel steeds verder de kant op neigt van de dividendpessimisten. Want mocht de olieprijs de komende jaren op dit niveau blijven liggen, dan kan ook Shell niet anders dan hier consequenties wat betreft het dividend aan verbinden.

Je kan misschien één, hooguit twee jaar het dividend uit de reserves bijpassen, maar wie dat te lang doet brengt zichzelf in gevaar. Dat zal van Beurden zeker niet op zijn geweten willen hebben. Dan maar liever de geschiedenis in als de man die het dividend halveerde.