Ik hoor het u al denken: ”hoe haalt hij het in zijn hoofd, de ECB die goud koopt?” Maar deze titel is niet zomaar uit de lucht gegrepen. Die is immers gebaseerd op recente uitspraken van een vooraanstaand lid van de Europese Centrale Bank (ECB), Yves Mersch.

Deze Luxemburger wond er geen doekjes om. Als het moet, kan de ECB in theorie alle activa opkopen om de economie te stimuleren. Niet enkel het opkopen van schuldpapier in de vorm van staatsobligaties of MBS (mortgage-backed securities; herverpakte hypotheken), maar ook aandelen of ETF’s.

De Bank of Japan doet dit trouwens al, en is een actieve koper van ETF’s en vooraanstaande beursgenoteerde Japanse bedrijven. Mersch wees tevens op activa als goud, die een monetaire rol vervullen op de balans van de centrale bank.

Geen gek idee

Als je er dieper over nadenkt, is de aankoop van goud helemaal niet zo’n gek idee. In tegenstelling tot de Amerikaanse centrale bank, wordt de goudvoorraad van de ECB wel tegen marktprijs op de balans gewaardeerd.

Toeval of niet, maar sinds de goudprijs in dalende lijn zit, gaat het ook bergafwaarts met de balans van de ECB.

Klik op de grafiek voor een grote versie, bron: ECB, Stockcharts.

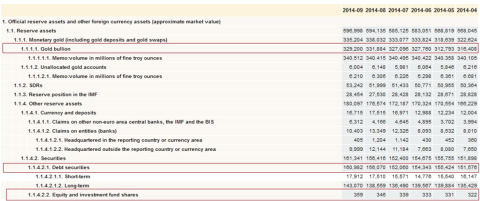

De twee bovenstaande grafieken lijken zo sterk op elkaar, dat ik dieper ben gaan graven. Ik zocht en vond (op de website van de ECB) de uitgesplitste balans van het eurosysteem. Daarop zag ik meteen dat de positie van goud een grote weging heeft ten opzichte van andere activa.

Op het balanstotaal van 597 miljard euro bedraagt de waarde van de goudpositie maar liefst 329 miljard euro, of omgerekend 55%. Dit staat in schril contrast met bijvoorbeeld de schuldposities (160 miljard euro) of de posities in aandelen en/of fondsen (360 miljoen euro).

De drie besproken activa zijn rood omlijnd in de onderstaande tabel:

Klik op de afbeelding voor een grote, leesbare versie, bron: ECB.

Gemengde aankoop

Volgens de recente uitspraken van Mario Draghi moet de economie aantrekken in Europa, en om dat te doen, moet de inflatie aangewakkerd worden. Een hogere inflatie staat synoniem met een grotere balans van de centrale bank. En dat liet Draghi ook al tussen de lijnen door verstaan.

Alleen gaat de markt ervan uit dat het verhogen van de centralebankbalans zal gebeuren door de opkoop van schuldposities, maar zoals de bovenstaande tabel laat zien, kunnen ook andere lijntjes dit resultaat bereiken, inclusief de aankoop van goud.

Ik verwacht dat de ECB met een gemengde aankoop zou kunnen uitpakken. Want in het zuiden van Europa heeft men niets liever dan dat de centrale bank hun waardeloze obligaties opkoopt tegen uitgifteprijs, maar dat ziet Duitsland dan weer niet graag gebeuren.

Briljante oplossing

De Duitsers zijn immers grote voorstanders van een goedehuisvaderbeheer, en daar hoort goud ontegensprekelijk bij. Het zou mij dus niet verwonderen als de ECB vriend en vijand binnenkort verrast met een uniek opkoopprogramma waarbij mogelijks naast staatsobligaties ook fysiek goud wordt betrokken.

In dat opzicht kan de recente repatriëring van een deel van de Nederlandse goudreserves uit New York als een mogelijke katalysator dienen. Want ook Duitsland vroeg eerder al aan de Verenigde Staten om een deel van hun goudreserves te repatriëren, maar kreeg veel minder goud dan Nederland opgestuurd.

Om de Verenigde Staten een stevige hak te zetten, kan de aankoop van fysiek goud via de ECB dus wel eens een briljante oplossing zijn om de Duitse gemoederen te sussen.

Twee vliegen

Bovendien, als de ECB goud aankoopt, zal dit voor de nodige koopdruk op de goudmarkt zorgen, waardoor de goudprijs zal stijgen en de waarde van de goudpositie op de ECB-balans automatisch zal toenemen. Twee vliegen in één klap dus.

Het zou ook meteen een einde maken aan de dalende trend van de goudprijs. Want toegegeven, ik had niet verwacht dat het proces van bodemvorming zo lang zou duren voor goud. Ik verwachtte immers een herstelbeweging in de zomerperiode. Maar tot op heden blijft het aanmodderen.

Dat is een apart gegeven in een financieel systeem waar de balansen van centrale banken met een veelvoud zijn toegenomen en nog verder zullen oplopen (kijk maar naar Japan vandaag).

Goudprijs opstuwen

Ondanks het uitblijven van de trendwijziging voor de goudprijs blijft het volgens mij aangewezen om dit actief niet te negeren. Ik blijf nauwlettend de acties van de centrale bankiers opvolgen, en hun boodschap is zo helder als een klontje: er moet en zal inflatie komen, koste wat het kost.

Ik twijfel er niet aan dat de centrale banken alles in het werk zullen stellen om deze doelstelling te realiseren. Ook als zou blijken dat ze hiervoor goud moeten kopen, om zo de goudprijs hoger te duwen.

Goud blijft daarom een belangrijk actief als diversificatie binnen elke portefeuille. Een analyse van het huidige goudbezit van de centrale banken spreekt immers al boekdelen.