Een klein doekje voor het bloeden voor de geplaagde aandeelhouders van staalconcern ArcelorMittal. Het kan altijd erger. Uw nieuwe collega-aandeelhouders, met 138 miljoen in redelijk grote getale, krijgen de stukken vandaag bijgeschreven tegen circa 16 dollar per stuk.

Een erfenisje van drie jaar geleden zullen we maar zeggen.

Het mooie van een converteerbare obligatie is dat de uitgever ervan minder rente hoeft te geven omdat hij de kopers een mooie worst voor de neus houdt. Ze doen immers mee als de aandelenkoers stijgt, wat bij normale obligaties niet zo is, en krijgen toch jaarlijks een mooie rente bijgeschreven.

Bij zo’n verplichte convertible werkt het echter ook andersom. U doet ook mee als de koers omlaag gaat. Gek genoeg is dat iets waar vooraf eigenlijk nooit rekening mee gehouden wordt. Maar dat dat wel eens gebeurt, zien we hier.

Veel hogere prijs

Het bericht vandaag over de aandelenuitgifte van de staalgigant triggerde mij omdat ik de rekensom in eerste instantie niet snapte. Mittal beweert in het bericht dat het aandelenkapitaal nu 7,45 miljard euro is, bij een aandelenaantal van 1,803 miljard.

Als ik dat op elkaar deel, krijg ik een koers van 4,16 euro, terwijl er gisteren 3,10 euro op het bord stond. De truc zit hem in het feit dat de nieuw uitgegeven aandelen (in totaal besloeg de convertible destijds 2,25 miljard dollar), in totaal 138 miljoen, tegen een veel hogere prijs uitgedeeld worden aan de onfortuinlijke obligatiebezitters.

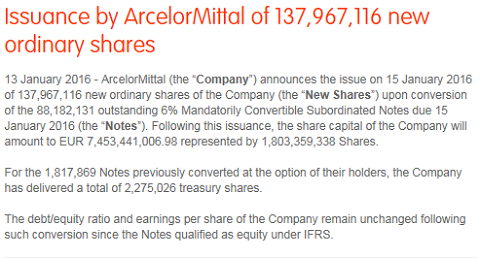

Kijkt u maar eens naar onderstaande screenshot, dit is de uitgifte van destijds, drie jaar geleden:

Geen geld, wel aandelen

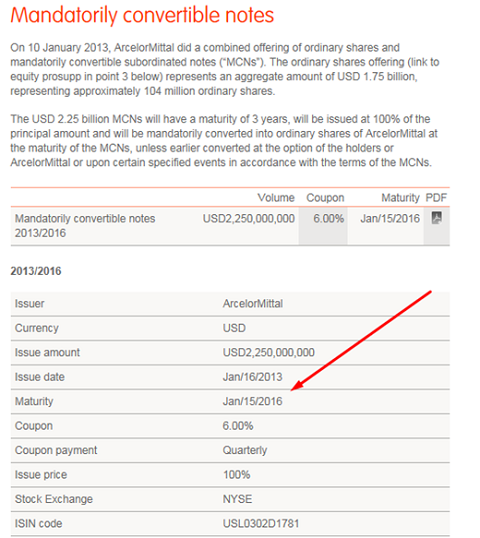

In januari 2013 gaf ArcelorMittal deze Mandatorily (verplicht) Convertible Note (hierna MCN) uit, met een rente van 6% en verplicht in te wisselen tegen aandelen drie jaar later. De note kostte 25 dollar, er werden er 90 miljoen geplaatst. Totale opbrengst voor Mittal: 2,25 miljard dollar.

Van die 90 miljoen MCN’s werden 1,8 miljoen stuks al eerder omgezet in aandelen. Het restant, 88,2 miljoen stuks, loopt dus morgen af en wordt als zodanig verplicht omgezet in aandelen.

De kopers van de convertible notes van drie jaar geleden krijgen het geld niet terug, maar in plaats daarvan aandelen geleverd. Maar liefst 137,9 miljoen, en eerder al 2,27 miljoen, in totaal ruim 140 miljoen.

Delen we het originele bedrag (2,25 miljard dollar) door die 140 miljoen dan zien we dat de bezitters van de MCN per saldo een 16 dollar hebben betaald voor hun stukken. Is dat nou goed of slecht nieuws?

Met de bezitters van die nieuwe aandelen hoeft u geen medelijden te hebben. Veel plezier hebben ze niet van hun convertible gehad (zie hieronder de koersontwikkeling van dit aan de Nasdaq genoteerd product, met dank aan www.aktiencheck.de.)

Preferente aandelen

Maar dit soort producten worden bij aanschaf over het algemeen keurig afgedekt met een mooie optie- dan wel aandelenconstructie en daarbij waren ze sowieso verhandelbaar op de beurs. U ziet hierboven het koersverloop, en dat is min of meer evenwijdig aan het koerspatroon van de staalgigant zelf de afgelopen drie jaar.

Logisch, want uiteindelijk werkten ze gewoon als een soort preferente aandelen, met een vaste uitkering van 6%. Voor de professionele handel is het jammer dat dit soort producten aflopen, want het was voor hen een prachtig arbitrageproduct.

En voor Mittal zelf? Voor ArcelorMittal is het effect minder groot dan verwacht. In tegenstelling tot normale obligaties werd dit product al niet bij de schuld opgeteld. Omdat het een mandatory (verplichte) obligatie betrof, mocht het kapitaal wat er mee opgehaald werd min of meer tot het eigen vermogen worden gerekend.

Maar als ik me niet vergis verdwijnt nu wel de verplichting om jaarlijks 6% rente over dit kapitaal te vergoeden. Dat betekent een jaarlijkse besparing van 135 miljoen dollar. Aan rente. Kijk, en dat zet nou wél zoden aan de dijk.