De reacties op de halfjaarcijfers dit jaar zijn allesbehalve voor de poes. Vooral neerwaarts zijn er grote uitslagen geweest. Ik neem Imtech maar even niet mee, maar wat dacht u van de klappen bij Delta Lloyd (-31% na de jaarcijfers), Fagron (-42%), Besi (-26%) en Heijmans (-45%)?

Gecombineerd met het vuurwerk uit China van gisteren zijn de koersdalingen van deze fondsen exorbitant en ongeëvenaard, maar zijn ze ook terecht? Ik bekijk er een paar.

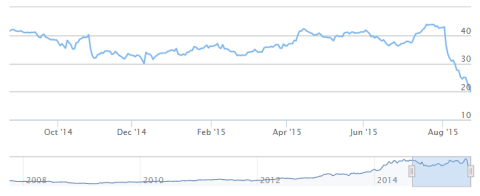

Delta Lloyd

Een belangrijke katalysator bij de koersval van Delta Lloyd was de afbouw van posities van een paar grootaandeelhouders. We zien dat niet meteen, maar uit het feit dat zowel Greenlight Capital (had 5%) van beroepsgokker (hij kan extreem goed pokeren) David Einhorn en Wellington (had 4,97%) bij de AFM een lager belang hebben gemeld, mag je afleiden dat ze hun posities flink afgebouwd hebben.

Delta Lloyd draait operationeel aardig, maar de solvabiliteit kwam opnieuw in het geding door flinke afboekingen en verliezen op verkochte onderdelen, de private equity-portefeuille en obligaties.

De eenvoudigste manier van het verhogen van de solvabiliteit is een snelle onderhandse aandelenuitgifte bij bevriende beleggers maar dat is in maart 2015 al eens gedaan tegen 17 euro en het zou van slechte smaak getuigen als die truc nu rond de 11 of 10 euro opnieuw uitgehaald zou worden.

Ik denk ook niet dat dat nodig is, maar er zal wel iets gedaan moeten worden om de solvabiliteit op te krikken en voor Delta Lloyd zal dat waarschijnlijk betekenen dat ze een gedeelte van de belangen die zij nog hebben in allerlei midkappers versneld zullen verkopen.

Ik noem maar Heijmans, TKH Group, BAM, Lucas Bols en BeterBed en de rest kunt u opzoeken op de website van de AFM. Het bod op Ten Cate (15%) was voor Delta Lloyd een geschenk uit de hemel en zo zal de komende tijd nog wel het één en ander aangelapt worden.

Als nu De Nederlandsche Bank een beetje opschiet met het goedkeuren van de nieuwe rekenregels, en de koersdruk van de wegvluchtende grootaandeelhouders wegvalt, mag het aandeel best wat opkrabbelen, maar de huidige beurscorrectie komt het bedrijf natuurlijk bijzonder slecht uit.

Koers Delta Lloyd

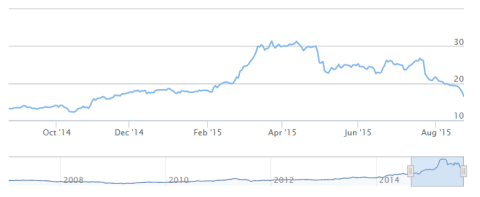

Fagron

Van geheel andere orde is de situatie bij Fagron. De koers is in een aantal jaren opgelopen van 6 tot 43 euro zonder noemenswaardige correctie. Beleggers zijn verwend geraakt en houden niet van tegenvallers.

De waarschuwing in oktober vorig jaar van Kempen en Co dat de lagere vergoedingen in de Verenigde Staten op termijn een probleem zouden kunnen worden werd hooghartig in de wind geslagen door CEO Van Jeveren en met het wereldkundig maken van de aankoop van een hoeveelheid aandelen wist hij het tij te keren.

Inmiddels is via de halfjaarcijfers echter duidelijk dat het zo’n vaart dus wél loopt en afgezien van de vertrouwensbreuk die hierdoor is ontstaan tussen beleggers en management is de lagere koers voor Fagron zelf nu ook een probleem.

Het gewenste scenario van groei door overnames wordt bemoeilijkt omdat aandelen uitgeven ter financiering van die overnames tegen deze koers een stuk minder aantrekkelijk wordt. Omdat de maximale leencapaciteit al bijna bereikt is wordt het een hele kluif die groeiaspiraties waar te maken.

Neemt niet weg dat ook hier de schade aan het aandeel groter is dan de terugval in verdiensten en omzet kan verklaren, en ook daarom zou langzaam herstel van de koers een logische reactie zijn. Maar, vertrouwen komt te voet en gaat te paard, dus daar zal best enige tijd overheen gaan.

Koers Fagron

Besi

BE Semiconductor vind ik een wezenlijk ander verhaal. Dit bedrijf heeft een enorm goed 2014 achter de rug en kon dit jaar de ook hier weer verwende beleggers onmogelijk nog positief verrassen.

De eeuwige moeilijkheid bij bedrijven die recordcijfers laten zien is dat je nooit weet of je net op de top van de cyclus zit. Heel vaak zijn die goede cijfers ook juist een mooi moment voor grootaandeelhouders om uit te stappen.

Ik herinner mij uit mijn periode als optiehandelaar nog een dag dat Philips met recordcijfers kwam. Ik was helemaal klaar voor een flinke gap omhoog maar juist die dag besloot een grote partij zijn belang af te bouwen, waardoor ik, of beter gezegd, mijn werkgever, een paar mooie middenklassers misliep.

Besi steeg tussen 20 februari en 17 maart van de 20 naar de 30 euro. De omzet in 2014 steeg met bijna 50% terwijl de winst verdrievoudigde. Het reuzendividend van 1,50 euro deed beleggers watertanden.

Ook het eerste kwartaal was sterk maar Besi waarschuwde toen, eind april, al voor een vrij magere omzetgroei voor 2015 van maximaal 15%. Eind juli kwam Besi met de tweede tegenvaller: hogere kosten, valutaire tegenwind en een tegenvallend orderboek.

Inmiddels gedraagt het fonds zich als dood geld: elke opleving wordt de kop ingedrukt. Voorlopig heeft Besi dit jaar al 0,88 euro per aandeel verdiend en hoewel de omzet in het derde kwartaal 15 tot 20% lager wordt geprognosticeerd, denk ik dat er opnieuw een goed jaar voor Besi zit aan te komen.

Belangrijk: balansmatig is het bedrijf kerngezond.

Koers Besi

Heijmans

Als laatste de moeder aller afstraffingen: Heijmans. De koers van Heijmans is sinds de halfjaarcijfers bijna gehalveerd. Heijmans wordt momenteel ingedeeld in het klasje van Ballast Nedam en Imtech. Angst voor nieuwe tegenvallers waardoor de balans verder onder druk komt te staan heeft het aandeel flink bij de staart.

Die tegenvallers waren er in het eerste halfjaar, en zullen er in het tweede halfjaar wellicht ook zijn. Hoe groot die echter uitvallen weet niemand, en is ook door weinigen te voorspellen. Door de tegenvallers van het eerste halfjaar komt Heijmans gevaarlijk dicht in de buurt van de grenzen van de bankafspraken.

Geruststellende woorden van CEO en CFO helpen dan ook weinig tot niets. En dat is eigenlijk ook wel logisch: ook zij kunnen niet voorspellen of er wel of geen nieuwe tegenvallers opdoemen in de tweede jaarhelft. Vaak weet je dat pas op het moment dat zo’n tegenvaller zich aandient.

De rentelasten in de tweede jaarhelft lopen wat op omdat Heijmans in ruil voor het niet meetellen van het eind vorig jaar geleden verlies op de Tilburgse Energiefabriek (circa 10 miljoen euro) bij de berekening van de bankconvenanten een hogere rente moest accepteren.

Anderzijds vallen de cumulatieve dividendvergoedingen voor de preferente aandelen B van 7,9% voor een flink deel weg. In mei kocht Heijmans een groot gedeelte van deze prefs terug met de 21,4 miljoen euro die met een onderhandse emissie opgehaald was.

Met de wijsheid achteraf, of zoals politici vaak zeggen, voortschrijdend inzicht, kunnen we stellen dat de terugkoop van die prefs op zijn minst wat overmoedig was en had men beter een gedeelte van dat opgehaalde geld achter de hand kunnen houden.

Koers Heijmans

Moed en geld

Tenslotte: het oppikken van dit soort aandelen vergt moed, overtollig geld en het vermogen af en toe een dag de andere kant op te kijken. Die Warren Buffett heeft makkelijk praten met zijn: koop als het bloed door de straat loopt, maar iets tegennatuurlijkers dan dat is er niet en bij dit soort afstraffingen is het vaak moeilijk door de brei aan informatie heen de feiten te zien.

Zaak is in ieder geval de posities klein te houden en een eigen afweging te maken. En het mooie van sentimenthandel is dat het ook zo weer de andere kant op kan slaan.