Volgens Warren Buffett moet u niet beleggen in iets dat u niet begrijpt. Voor mijn modelportefeuille De Alternatieve AEX gaat die vlieger helaas niet op. Ik ben onvoldoende thuis in de wereld van lithografie, wafers en extreem ultraviolet licht, maar ik wil toch graag een alternatief uitkiezen voor ASML.

Dat betekent dat ik extra kritisch moet kijken naar de financiële vooruitzichten en analistenoordelen. Ik heb me overigens voldoende in ASML verdiept om te weten dat het bedrijf een unieke positie in de chipmarkt bekleedt.

Het wordt beschouwd als een pijler van de Nederlandse kenniseconomie en haalt de knapste koppen van over de hele wereld naar Veldhoven. Dat is een prima reden om het bedrijf in de portefeuille op te nemen, maar het is niet hoe ik beleg.

Onfortuinlijke geschiedenis

Hoe uniek de positie van ASML ook is, het bedrijf is afhankelijk van de vraag vanuit chipfabrikanten en tussen die afnemers kunnen bedrijven zitten die sneller groeien en lager gewaardeerd zijn. Een bedrijf dat aan die criteria voldoet is het Israëlische Tower Semiconductor.

Tower Semiconductor, dat sinds de fusie met Jazz Semiconductor in 2008 de handelsnaam TowerJazz toepast, is een kleine, maar specialistische speler in de halfgeleiderindustrie. Het levert complexe procestechnologieën, zoals SiGe en BiCMOS, aan andere chipproducten.

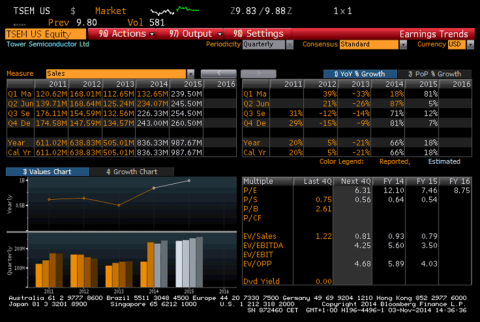

Daarmee behaalde het in 2013 een omzet van 505 miljoen Amerikaanse dollar. Naast ASML lijkt Tower een onbeduidende speler, met een onfortuinlijke geschiedenis. Het aandeel deed ooit bijna 500 dollar op de Nasdaq, maar stond ook twee keer aan de rand van de afgrond.

Omzet- en winststijging

Momenteel zit er echter muziek in het aandeel en dat komt vooral door de joint-venture met Panasonic die in het voorjaar vorm kreeg en over het derde en vierde kwartaal zichtbaar zal worden in de winst. Mede dankzij deze samenwerking stijgt de omzet naar verwachting:

- tot 836 miljoen dollar in 2014

- tot 988 miljoen in 2015

De winst zal naar verwachting toenemen:

- tot 112 miljoen in 2014

- tot 165 miljoen in 2015

Daarmee is Tower gewaardeerd tegen 8 keer de verwachte winst volgend jaar, ten opzichte van 22 keer voor ASML.

Klik op de afbeelding voor een grote versie

David en Goliath

Niet alleen de waardering is daarmee veel aantrekkelijker dan ASML, ook de vooruitzichten op lange termijn zijn volgens analisten gunstiger voor de Israëliërs. Dat is niet onbegrijpelijk, want waar ASML reeds de Goliath op haar terrein is, valt er voor David Tower nog veel te winnen.

Met fabrieken in hoogwaardige kennisgebieden in Californië, Israël en Japan zit het met de innovatieve slagkracht van Tower bovendien wel goed.

Zo zijn er dus allerlei emotionele redenen om te beleggen in ASML, maar wie voor winst gaat doet er verstandig aan ook eens naar Tower Semiconductor te kijken en de aankomende cijferpresentatie op 13 november.

| Statistieken per 3 november 2014 |

ASML |

Tower

Semiconductor |

| Marktkapitalisatie |

34,7 miljard euro |

503 miljoen dollar |

| Notering |

Euronext |

Nasdaq |

| Aantal medewerkers |

11.000 |

3000 |

| Koers-winstverhouding 2014 |

31 |

12 |

| Koers-winstverhouding 2015 |

22 |

8 |

| Dividendrendement |

0,8% |

0,0% |

| Oordeel analisten |

hold |

buy |

| Koersontwikkeling YTD |

+19% |

+72% |