We zullen nog tot de herschikking van de AEX in maart 2014 moeten wachten voordat aandelen zullen worden toegelaten op basis van de marktkapitalisatie van de free float van de aandelen in plaats van, zoals nu, op basis van handelsvolume.

Nu hebben maar liefst zeven aandelen van de AEX-index een weging van 1% of minder en zijn er drie fondsen die een weging boven de 10% hebben (Shell, Unilever en ING). Zo run je natuurlijk niet een aandelenindex, of een aandelenportefeuille.

Zelfs de BEL20 van onze zuiderburen heeft een betere verdeling (weliswaar drie fondsen met meer dan 10% maar slechts drie aandelen, met ieder een 0,9% weging). Ik vraag me af of er met een marktkapitalisatieweging veel zal veranderen. De volgende aandelen hebben nu een maximale weging van 1% in de AEX:

- Air France-KLM

- Corio

- Imtech

- KPN

- Post NL

- SBM Offshore

- TNT Expres

Lage weging onzin

Aangezien de AEX-wegingen bij KPN en Imtech niet zijn aangepast naar aanleiding van recente claimemissies, hebben deze een indexweging van ≤ 1%. KPN heeft een marktkapitalisatie van circa 9,7 milard euro. De free float marktkapitalisatie is natuurlijk lager, maar de huidige lage weging in de AEX-index is natuurlijk onzin.

Ik verwacht dat volends jaar minstens drie fondsen het AEX-veld zullen ruimen.

- DE Master Blenders (tot 17 september kunnen aandeelhouders stukken aanbieden aan JAB, die al bijna 90% van de aandelen heeft) wordt al op 23 september vervangen door Ziggo.

- Imtech

- PostNL (marketcap van 1,3 miljard euro)

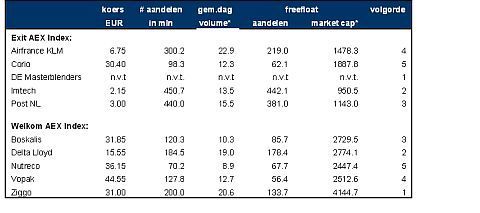

Nieuwe AEX-intreders zullen naar alle waarschijnlijk Delta Lloyd en Boskalis zijn. Bijgaand een overzicht van de top vijf degradatie- en promotiekandidaten op basis van free float marktkapitalisatie, zoals berekend is door Bloomberg.

Klik op de tabel voor een grote versie. Bron: Gemiddeld dagvolume en koersen: FD; freefloatpercentage: Bloomberg;

*) EUR in mln.

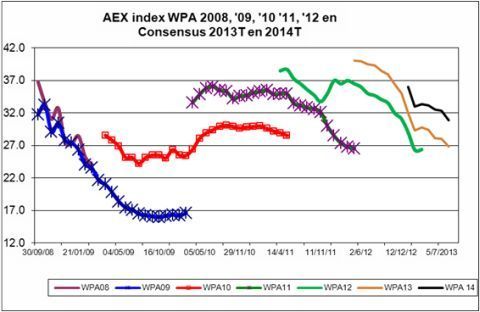

Al jaren houd ik bij hoe de winstontwikkeling per aandeel in de AEX is. Vijf jaar geleden was de toenmalige consensusverwachting onder analisten van de winst per AEX-aandeel over 2008 en 2009 respectievelijk 37 en 32 euro. Om vervolgens daadwerkelijk uit te komen op 24 euro en 16,60 euro. Geen voorspellende waarde dus, al was de trendlijn veelzeggend.

Opvallend is dat de gewogen winst per aandeel van deze index de laatste jaren nauwelijks verandert en circa 27 euro per aandeel bedraagt (2010-2013T), ondanks mutaties in de wegingen en de in- en uittrede van fondsen (PostNL, Gemalto, DE Masterblenders versus BAM, Tomtom en Wereldhave).

Opveren?

Overigens staat de AEX-index qua koersniveau ook weer op het niveau van vijf jaar geleden! In het begin van het jaar zijn de winsttaxaties voor het komend en het daarop volgend jaar vaak hoger, omdat optimisme dan zegeviert, waarna deze taxaties dan in de loop van het jaar dalen op basis van de realiteit.

Dit geldt vooralsnog ook voor de winsttaxatie(s) over 2014 (korte zwarte lijn); deze liggen hoger (30,84 euro) dan de winsttaxatie(s) voor 2013: 26,80 euro (zie tabel aan het einde).

Ik verwacht dat we de komende maanden geen verdere afvlakking zien en dat inderdaad de winstverwachtingen in 2014 niet negatief worden bijgesteld en dat dus de zwarte lijn horizontaal zal verlopen en mogelijk nog wat zal opveren.

Klik op de grafiek voor een grote versie

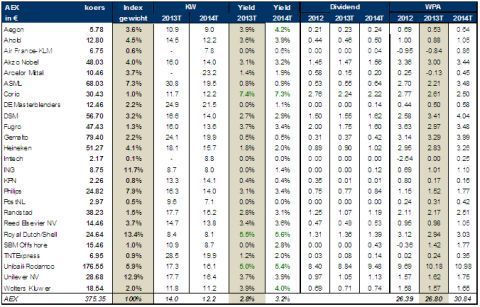

Voor een gedetailleerd overzicht van de onderliggende aandelen verwijs ik naar de volgende tabel. Voor bijna alle hier genoemde ondernemingen worden hogere resultaten verwacht in 2014 ten opzichte van 2013, behalve bij KPN (verkoop E-Plus leidt in 2014 tot lagere resultaten) en Corio (huren in Europa onder druk, en rente stijgende).

De verwachte rode cijfers bij AirFrance-KLM en Arcelor Mittal in 2013 zullen volgens de consensusanalisttaxaties van Bloomberg omgebogen worden in zwarte cijfers.

Klik op de tabel voor een grote versie; Bron: Bloomberg, Keijser Capital Research’ EUR/USD 2013: 1,32