- Eurozone: ECB is milder nu de economie vertraagt.

- Wereldwijde conjunctuur: Japan verkeert terug in recessie, economische motor VS sputtert.

- Assetallocatie: portefeuillerisico afgebouwd via overstap naar onderweging in aandelen uit de opkomende markten. Longpositie in Amerikaanse hoogrentende obligaties vs. CDS gesloten.

De markten bleven veerkrachtig ondanks een week vol ontgoochelende cijfers over onder meer de Amerikaanse detailhandelsverkoop en de groei in de eurozone en Japan. We bouwden het risico van onze portefeuilles af door op een onderweging in aandelen uit de opkomende markten over te stappen.

De opbrengst van die transactie deponeerden we tijdelijk in cash. In onze flexibele multiassetbenadering sloten we onze longpositie in Amerikaanse hoogrentende bedrijfsobligaties versus Credit Default Swap (CDS).

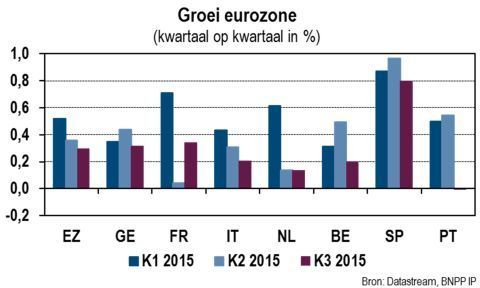

Groei eurozone vertraagt: wat doet de ECB in december?

De expansie van de economie in de eurozone benaderde zijn trendmatige groei in het derde kwartaal, maar bleef licht onder de verwachtingen en vertraagde voor het tweede kwartaal op rij. We blijven echter positief voor de economie van deze regio. De industriële productie steeg licht in het derde kwartaal en een zwakkere euro is doorgaans gunstig voor de export. De werkloosheid neemt geleidelijk af en de detailhandelsverkoop versnelt.

De reële inflatie en de kerninflatie kwamen licht hoger uit dan verwacht, maar bleven ver onder de doelstelling van de ECB. Wij zien in de recent milde taal van verschillende senior officials van de ECB een sterke aanwijzing dat de centrale bank haar programma voor activa-aankopen zal verlengen en mogelijk zelfs uitbreiden.

Omdat de euro sinds medio oktober daalt, houden de markten nu wellicht rekening met maatregelen van de ECB in december. Onze verwachting van een langer lopend en breder programma voor activa-aankopen lijkt nu dus de consensus, terwijl algemeen wordt verwacht dat de centrale bank de depositorente verder verlaagt.

Japan belandt opnieuw in een recessie

Uit de eerste schatting van het Japanse bbp voor het derde kwartaal blijkt dat de economie twee kwartalen op rij is gekrompen en daarmee opnieuw in een technische recessie verkeert. De privé- en overheidsuitgaven en de vastgoedbeleggingen stegen, maar de investeringen van de regering en de bedrijven namen af. De export deed het beter dan de import. De handel droeg dus positief bij aan de groei, maar de correctie in de voorraden had een negatieve impact.

Wij denken echter nog altijd dat de Bank van Japan geen plannen koestert om haar activa-aankopen snel te verhogen. De binnenlandse economie verbeterde: de werkloosheid is laag, het aantal beschikbare banen per sollicitant is sinds decennia niet zo hoog geweest en de nominale lonen gaan langzaam omhoog.

De kerninflatie steeg in oktober. Een versnelde kwantitatieve versoepeling (QE) kan de yen verzwakken, maar die daalde sinds medio oktober al tot bijna zijn dieptepunt over meerdere jaren. Bovendien weegt de BoJ nu vooral de voor- en nadelen van een zwakkere yen tegen elkaar af: de exportvolumes zijn er amper door gestegen, terwijl de koopkracht van consumenten een tik kreeg.

VS: wachten op een nieuwe versnelling

Volgens ons zal de Amerikaanse economie na een zwak derde kwartaal opnieuw versnellen. We verwachten vooral dat de vraag van consumenten goed stand houdt. Hogere inkomens en een positief vermogenseffect, vooral vanuit de huizenmarkt, ondersteunen de consumptie. Sinds de economische crisis zijn Amerikaanse consumenten wat zuiniger, maar redenen voor een langdurige vertraging van de privéuitgaven zien we niet.

De waarde van de totale detailhandelsverkoop maakte in augustus en september pas op de plaats en steeg slechts minimaal in oktober, maar de basisdetailhandel – een betere maatstaf voor de consumptie – deed het beter.

De cijfers voor de industriële productie waren gemengd. In oktober daalde de industriële productie opnieuw. In de verwerkende industrie zonder mijnbouw en nutsbedrijven steeg de productie echter maand op maand.

Volgens ons lijdt de productie inderdaad onder de sterke dollar, maar waren de dalingen van augustus en september toch vooral een gevolg van een correctie in de voorraden. De Amerikaanse verwerkende industrie krijgt dus mogelijk tegenwind van de sterke dollar, maar de binnenlandse consumptie zou een positieve impuls moeten geven.

Tot slot steeg de reële inflatie opnieuw in oktober, al blijft het cijfer erg laag. De kerninflatie is gunstiger en ligt nu net onder de doelstelling van 2% van de Fed. Inflatie wordt dus geen reden voor de Fed om de rente snel te verhogen. Zelfs als de eerste renteverhoging er al in december komt, zou de verkrappingscyclus geleidelijker moeten verlopen dan ooit tevoren.

Assetallocatie: risico van onze portefeuilles afgebouwd

Dit onderdeel is geschreven door Colin Graham, CFA, CAIA, CIO, Multi Asset Solutions

Basisassetallocatie

De laatste weken brachten we onze twijfels over de aandelenrally onder woorden. Deze week besloten we om het portefeuillerisico tegen eind dit jaar af te bouwen via aandelen uit de opkomende landen. We zijn voorzichtig voor de economische verwachtingen van deze markten en de evolutie van de bedrijfswinsten is er negatief. Bovendien zijn we in onze strategische assetallocatie overwogen in aandelen en obligaties uit de opkomende markten.

Op langere termijn verwachten we relatief hoge voor risico gecorrigeerde rendementen, maar vooralsnog zijn de opkomende markten volgens ons kwetsbaar. De opbrengst van de verkoop van aandelen uit de opkomende landen deponeerden we tijdelijk in cash.

- Daardoor zijn we nu technisch onderwogen in wereldwijde aandelen, maar ons standpunt is neutraler. De groei van de economie in de VS en de eurozone zou rond of net boven zijn potentieel moeten liggen en de rente en obligatierendementen blijven wellicht laag.

- We zijn overwogen in Europese smallcaps versus Europese largecaps en versus wereldwijd vastgoed. Smallcaps doen het beter dan largecaps sinds midden 2015 toen de vooruitzichten van de Europese economie goed stand hielden vergeleken met de opkomende landen.

- Onze negatieve visie op internationaal vastgoed is gestoeld op de Verenigde Staten. Wij vinden de beleggingsklasse daar duur.

- Per saldo zijn we nog altijd overwogen in risicovolle beleggingsklassen via onze overweging in Amerikaanse en Europese hoogrentende bedrijfsobligaties. In de huidige omgeving van lage rente zijn we positief voor het couponrendement van deze obligaties. Bedrijfsobligaties doen het van oudsher goed in een omgeving van lage groei en zwakke inflatie. De rente op Amerikaanse hoogrentende obligaties steeg recent en de spreads liepen uit. Als de Fed de rente echter verhoogt omdat de economie aantrekt, verwachten we dat de risicospread op hoogrentende obligaties inloopt en een vangnet biedt voor een stijging van de rente op staatspapier. Voor de belegger die niet in Amerikaans hoogrentend papier kan beleggen, adviseren wij Europese aandelen als alternatief.

- We zijn neutraal voor opkomend schuldpapier. De spreads liepen recent snel in nadat ze aanzienlijk waren uitgelopen. Dit gebeurde zonder dat de macro-economische cijfers verbeterden, terwijl de groei van de investeringen nog altijd achterblijft. In een aantal landen zijn de schuldratio's hoog. Relatief veel obligaties uit de opkomende markten zijn in buitenlandse handen wat het gevaar voor een verkoopgolf vergroot. Komt het bovendien tot een valutacrisis, dan beschikken slechts weinig opkomende markten over voldoende reserves om hun munt te verdedigen. Die negatieve factoren kunnen een onderweging rechtvaardigen, maar enkele weken geleden namen we winst op onze onderweging en we zijn niet bereid om die positie nu opnieuw te openen bij bredere spreads.

- Neutraal zijn we voor grondstoffen.

Flexibele multiassetposities

- We sloten onze longpositie in Amerikaanse hoogrentende bedrijfsobligaties versus Credit Default Swap (CDS). Per saldo maakte de positie pas op de plaats. Met die positie wilden we inspelen op een convergentie van het spreadverschil en de spreadratio tussen de twee beleggingsklassen op korte termijn. Ondanks de tragere emissie in Amerikaanse hoogrentende obligaties is de kloof nog niet gedicht. Daarom beslisten we om de positie te sluiten.

- We zijn long de Amerikaanse dollar versus de Zwitserse frank. Onze valutaposities zijn doorgaans gebaseerd op een analyse van de relatieve waarderingen en de verwachtingen voor het monetaire beleid. De Zwitserse frank is volgens ons duur.

- We zijn long de Mexicaanse peso versus de Zuid-Koreaanse won. Volgens ons is de peso aantrekkelijker gewaardeerd. De Mexicaanse economie en de peso kunnen ook profiteren van de Amerikaanse economische groei, terwijl de won gevoelig is voor zwakte in China. Bovendien is Mexico minder gevoelig voor binnenlandse schuld dan Zuid-Korea.

Bloomberg en Datastream zijn de bronnen van alle cijfers per 18 november, tenzij anders vermeld.

Meer Beleggingsideeën van BNP Paribas