- Zwakke cijfers uit China, meer stimulansen waarschijnlijk.

- Amerikaanse detailhandelsverkoop: ontgoochelend herstel.

- Groei eurozone trekt wellicht aan.

- Assetallocatie: overweging in aandelen behouden ondanks grotere kans dat Griekenland de eurozone verlaat.

Aandelen uit China en Hongkong schoten de laatste weken omhoog, maar dat is duidelijk niet aan de economie te danken. De stijgingen werden aangewakkerd door hoop op meer monetaire stimulansen, een gebrek aan andere beleggingskansen en de doorgaans speculatieve aard van de Chinese aandelenmarkt.

In Hongkong speelde ook de recent geopende beurslink tussen de beurzen van Shanghai en Hongkong een rol. Hierdoor kunnen Chinese beleggers voortaan direct in Hongkong beleggen.

In onze assetallocatie zijn we overwogen in aandelen, maar we passen dit toe via aandelen uit de ontwikkelde landen. We zien vooralsnog geen redenen om de rally in aandelen uit de opkomende landen na te jagen. Onze overweging in aandelen uit opkomend Azië versus die van de brede opkomende markten zou van de sterke rendementen van een aantal Aziatische markten moeten profiteren. De positie had echter te lijden van de stijgende Russische roebel en Braziliaanse real.

Chinese economie blijft vertragen

De groei van het bbp vertraagde in het eerste kwartaal naar 7,0% jaar op jaar wat exact met de doelstelling voor dit jaar overeenstemt. Uit de kwartaalcijfers blijkt in welke mate de economie dit jaar al is vertraagd. Vier kwartalen geleden bedroeg de groei kwartaal op kwartaal geannualiseerd nog 8,2%. In het eerste kwartaal was dat slechts 5,3%. Om dit jaar 7% te halen, moet de groei dus aanzienlijk versnellen.

De andere economische cijfers wijzen momenteel niet in die richting. De inkoopmanagersindices (PMI's) van de verwerkende industrie staan dicht bij 50 en die van de dienstensector geven geen blijk van een stijgende trend. De groei van de detailhandelsverkoop daalde naar zijn laagste niveau in tien jaar en die van de industriële productie staat amper boven zijn bodemniveau tijdens de wereldwijde financiële crisis. De groei van de kapitaaluitgaven verzwakte eveneens, net als de residentiële verkoop en de bouw.

De zwakke cijfers houden mogelijk verband met de inspanningen van de regering om te evolueren van een investerings- naar een consumptiegerichte economie. Die omschakeling blijkt voorlopig echter niet uit de cijfers. De zwakke groei in de financiering door schaduwbanken houdt verband met inspanningen om het evenwicht in de financiële sector te herstellen.

Tot nu hield de banengroei wel goed stand en volgens ons tolereert de Chinese regering een groei onder de doelstelling zo lang de doelstelling voor de werkgelegenheid maar wordt gehaald.

Toch verwachten we nog meer stimuleringsmaatregelen. Op het begrotingsfront verdienen de projecten New Silk Road en Asian Infrastructure Investment Bank aandacht. Op het monetaire front trof the People's Bank of China onlangs maatregelen om neerwaartse druk op de interbancaire rente te zetten en we verwachten dat ze de beleidsrente of de reservevereisten voor banken verder verlaagt.

Volgens ons rechtvaardigen die maatregelen echter de recente euforie in de aandelenmarkten niet. Steeds meer aandelen hebben naar onze mening extreme waarderingen bereikt.

VS: detailhandelsverkoop leeft op

Na de daling in de drie maanden voorafgaand aan maart - ondanks de inkomens- en banengroei, de dalende olieprijs, stijgende huizenprijzen en het verbeterende consumentenvertrouwen – viel de opleving van de verkoop in maart tegen. De eerdere cijfers werden naar beneden bijgesteld en de stijging van de verkoop zonder auto's, benzine en bouwmaterialen – de beste maatstaf voor de naar bbp gewogen consumptie – was bescheiden.

In het eerste kwartaal daalde de verkoop voor het eerst sinds het tweede kwartaal van 2009 door het ongebruikelijk koude weer in delen van de VS. We blijven verwachten dat dit de komende maanden verbetert. Het sentiment van het kleinbedrijf daalde voor de derde keer op rij. Daarmee zakte de NFIB naar zijn laagste peil sinds juni vorig jaar.

De daling was op alle niveaus voelbaar: minder bedrijfsleiders hadden plannen om nieuwe werknemers aan te nemen of de lonen te verhogen en hun beoordeling van de kredietvoorwaarden was wat negatiever. Mogelijk is dit slechts de prijs voor de eerdere sterkte. Toch is die ontwikkeling zorgwekkend omdat het kleinbedrijf een doorslaggevende rol speelt in de banencreatie en omdat de vergoedingscomponenten een goede indicator voor de loongroei zijn.

Eurozone: cijfers blijven goed

De cijfers bleven sterk. De industriële productie leefde op met groei in Duitsland, Italië, Spanje en Nederland. Dat bevestigt de tekenen dat de groei in de eurozone in het eerste kwartaal versnelde. De PMI van de verwerkende industrie wijst op verdere sterkte. De daling in de detailhandelsverkoop is volgens ons geen punt van zorg na vier maanden van sterke stijgingen.

In zijn update over het monetair beleid onderstreepte voorzitter Draghi het grote belang dat de ECB aan het programma voor activa-aankopen hecht. Speculatie dat het aanbod van obligaties mogelijk niet zal volstaan wees hij als ongegrond van de hand.

Hij stelde dat het QE-programma vlot verloopt en doeltreffend is: de financiële marktvoorwaarden en de kosten van externe financiering zijn verbeterd. Draghi: “Onze focus zal op de volledige omzetting van onze monetaire beleidsmaatregelen liggen."

Assetallocatie: Ongewijzigd

Dit artikel is geschreven door Colin Graham, CFA, CAIA, CIO, hoofd van TAA, Multi Asset Solutions.

Basisposities

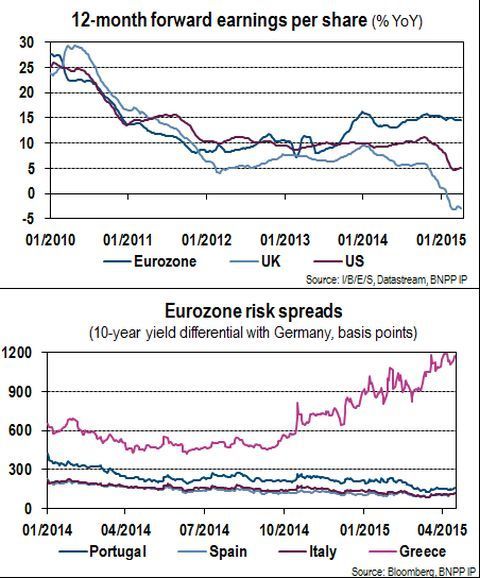

We verwachten dat de groei in de VS en de eurozone verbetert en we zullen onze positie opnieuw beoordelen zodra de eerstekwartaalcijfers van de bedrijven bekend zijn. Analisten stelden hun verwachtingen voor de VS naar beneden bij. In Europa gebeurde dat vooral voor het VK en Zwitserland. De eurozone was een positieve uitzondering: de winstverwachtingen voor de bedrijven werden er voor het eerst in vier jaar duidelijk verhoogd.

Aandelen deden het vanzelfsprekend goed en de verwachte stijging van de winstcijfers is nu grotendeels ingeprijsd, maar vergeleken met andere beleggingsklassen zijn de vooruitzichten voor de beleggingsklasse gunstig.

In de eurozone vergroot het gevaar voor een exit van Griekenland. In mei moet het land 1 miljard euro terugbetalen aan het IMF en in juni nog eens 1,6 miljard euro. Gelet op het nijpende geldgebrek van de Griekse regering heeft het land de resterende 7,2 miljard euro van de financiële reddingsoperatie dus broodnodig. Wil ze hier aanspraak op maken, dan moet ze een lijst met geloofwaardige bezuinigings- en hervormingsmaatregelen voorleggen.

Dat is tot nu niet gebeurd. De Griekse tienjarige obligatierente is recent weer gestegen en Griekse aandelen namen niet deel aan de Europese rally, maar dit had geen gevolgen voor de andere markten van de eurozone. Daar verbeterde de economie zelfs, al was dat natuurlijk mede te danken aan het aankoopprogramma van activa van de ECB.

We verwachten geen wanbetaling van Griekenland en volgens ons blijft het land in de eurozone. Daarom hebben we onze overweging in aandelen niet gewijzigd.

Andere basisposities

- We verkiezen aandelen uit opkomend Azië boven aandelen uit de brede opkomende landen.

- We zijn onderwogen in Britse versus Amerikaanse aandelen.

- Wij hebben een neutrale duration in Amerikaanse en Duitse staatsobligaties.

- We zijn overwogen voor hoogrentende bedrijfsobligaties in Europa.

- Wij zijn zuiver overwogen in Europees vastgoed evenals overwogen in Duits versus Amerikaans vastgoed.

- We zijn onderwogen in grondstoffen versus Amerikaanse hoogrentende obligaties.

Flexibele multi-assetposities

- Overwogen Amerikaanse duurzame consumentengoederen en informatietechnologie.

- Long Europese investment-grade senior financiële obligaties.

- Positief over de verwachtingen voor Japanse bedrijfsobligatie.

- Een kleine positie in vijfjarige forward inflatieswaps.

- Long Mexicaanse peso versus het Britse pond.

- Long Indiase roepie versus de Zuid-Koreaanse won.

- Long Amerikaanse dollar versus de Zwitserse frank.

Meer Beleggingsideeën van BNP Paribas