U vindt het belangrijk, maar verdiept zich niet in de materie. Dat is, enigszins gechargeerd, de conclusie van Autoriteit Financiële Markten (AFM) in de Consumentenmonitor over de kosten van beleggen. Blijkens het onderzoek vindt nagenoeg elke belegger de kosten belangrijk, maar verdiept slechts de helft zich daarin. Dat geldt helemaal voor beleggers die gebruik maken van vermogensadvies of een vermogensbeheerovereenkomst hebben.

Gemiddeld weet bijna driekwart niet hoe hoog de (totale) beleggingskosten zijn. Dat is opmerkelijk want de kosten hebben een grote invloed op het te behalen rendement. Nu heeft diezelfde AFM in een recent onderzoek aangegeven dat het voor de consument niet eenvoudig is de totale kosten van beleggingsdienstverlening te achterhalen. Uit het onderzoek bleek dat de totale kosten kunnen oplopen tot bijna 3% op jaarbasis. Ik schreef er enkele dagen geleden een column over.

Deze hoge kosten maken het bijna onmogelijk een fatsoenlijk rendement na te streven. Ik geef u daar een voorbeeld van. Stel u heeft een portefeuille die gemiddeld voor 50% uit obligaties en 50% uit aandelen bestaat. Ik denk dat we heel blij mogen zijn als op langere termijn een dergelijke beleggingsmix een bruto rendement van 6% op jaarbasis behaalt.

Rente-op-rente effect

Op dit percentage moeten de kosten nog in mindering worden gebracht. Stel dat deze 2% bedragen. Dat betekent dat de belegger een netto rendement van 4% per jaar overhoudt. Anders gezegd, van het totale rendement gaat een derde (33%) op aan kosten.

Dat is veel, maar in werkelijkheid zijn de totale kosten nog veel hoger. De kosten verlagen het rendement en dat geeft niet alleen een nominaal verlies van 2%, maar genereert ook een zogenaamd rente-op-rente effect.

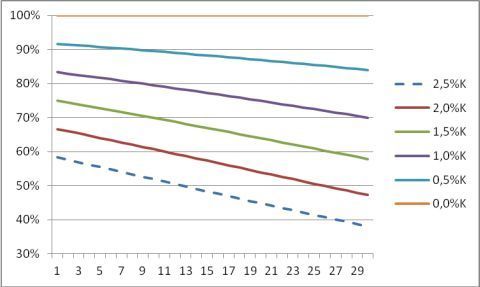

In dit voorbeeld betekenen 2% kosten dat na 30 jaar beleggen u de helft van het rendement heeft ingeleverd! Ik heb de resultaten van het behaalde rendement als percentage van het totale rendement bij verschillende kostenniveaus (0% tot en met 2,5%) in een grafiek weergegeven. Verondersteld is een bruto rendement van 6,0% per jaar.

Als er geen kosten worden berekend (de oranje lijn), krijgt u bij elke looptijd 100% van het totale rendement uitgekeerd. Bij 2,5% kosten (de onderbroken lijn) heeft u na 30 jaar nog slechts 38% van het totale bruto rendement behaald! Er is 62%van het rendement afgesnoept, terwijl de 2,5% kosten bij aanvang nog slechts een korting van 42% op het bruto rendement impliceert.

Zegt niet alles

Ik laat u de gevolgen van de kosten in andere harde getallen zien. Als u een bedrag van 10.000 investeert zijn de eindbedragen na 30 jaar bij de verschillende kostenniveaus als volgt:

|

Kosten

|

Eindbedrag na 30 jaar

|

|---|

|

0,0%

|

57.435 euro

|

|---|

|

0,5%

|

49.840 euro

|

|---|

|

1,0%

|

43.219 euro

|

|---|

|

1,5%

|

37.453 euro

|

|---|

|

2,0%

|

32.434 euro

|

|---|

|

2,5%

|

28.068 euro

|

|---|

Natuurlijk zeggen kosten niet alles. Het is heel goed mogelijk dat de adviezen of het beheer zodanig zijn, dat een hoger dan het gemiddelde rendement (in dit geval 6%) wordt behaald. Als de 2,5% kosten onder gelijk marktomstandigheden tot 9% bruto rendement leiden, is de belegger beter af dan bij 1% kosten en het gemiddelde rendement.

Het is verstandig uw beheerder of adviseur te vragen naar dat gemiddelde rendement over de afgelopen jaren, de zogenaamde benchmark. Dat zijn één of meer (representatieve) indices waarmee het beleggingsresultaat kan worden vergeleken. Vermijd daarbij het gebruik van al te exotische indices. Bij een gemixte portefeuille is het helemaal niet gek voor aandelen de MSCI World (in euro) te gebruiken en voor obligaties de brede iBoxx Euro Overall index.

In onderstaande tabel staan de rendementen van beide indices vanaf 2008. De verhouding tussen beide indices laat u afhangen van het risicoprofiel van uw portefeuille. Een neutraal profiel zou bijvoorbeeld een mix van 50%/50% rechtvaardigen. Houdt wel rekening met de mogelijkheid dat uw aandelen zich uitsluitend concentreren binnen de Eurozone, of dat u in uw portefeuille ook in niet-euro leningen belegt. Dan kunnen andere indices wellicht een beter beeld schetsen. Hoe dan ook, als het resultaat van uw portefeuille sterk van de benchmark afwijkt, kan een gesprekje met uw adviseur geen kwaad.

|

Jaar

|

MSCI World (euro)

|

iBoxx Euro Overall

|

50/50

|

|---|

|

2008

|

-37,6%

|

+6,2%

|

-15,7%

|

|---|

|

2009

|

+25,9%

|

+6,9%

|

+16,4%

|

|---|

|

2010

|

+19,5%

|

+2,1%

|

+10,8%

|

|---|

|

2011

|

-2,4%

|

+3,3%

|

+0,5%

|

|---|

|

2012 (1)

|

+14,0%

|

+8,2%

|

+11,1%

|

|---|

(1) tot en met september 2012