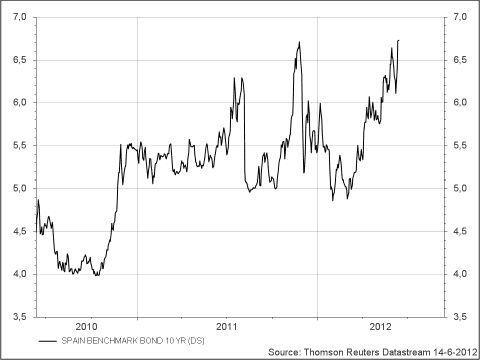

De Spaanse rente zet hoogtepunt na hoogtepunt neer. Dat is de pijnlijke boodschap die de markt heeft voor Europa. Zolang de eensgezindheid er niet is zal het aanmodderen blijven. Eensgezindheid is een belangrijk element om het vertrouwen terug te winnen. Veel mensen aanschouwen de Spaanse problemen en denken ‘ach het is mijn probleem niet’.

Veilige havens

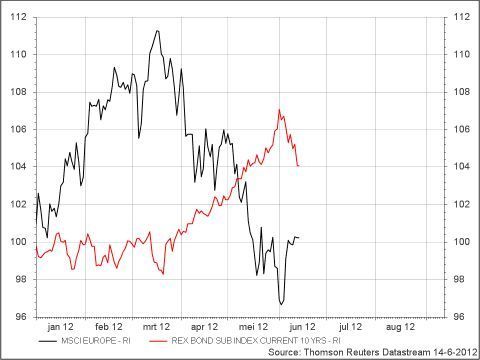

Ze vergeten daarbij dat een miljard of zeven van het 100 miljard euro noodpakket van Nederland is. Dat is een dikke 400 euro per Nederlander. In het gezin van Zeijl wordt dus fictief 2400 euro uitgeleend aan Spanje om de banken te redden. Het chequeboekje begint leeg te raken. Vroeger zag je dat beleggers dan gelijk naar veilige Duits of Nederlandse obligaties vluchtten. Maar ook in deze veilige havens is het nu een stuk minder veilig.

Toen de coalitie werd opgeblazen ging de Nederlandse rente flink omhoog. Gelukkig zorgde de Kunduz-coalitie dat deze ramp voorkomen kon worden. De rentespread met Duitsland liep door deze politieke explosie op naar 0,85%. Een week geleden stond deze weer op de gewone 0,40%. Deze 0,45% verschil betekent over een

staatsschuld van ruim € 400 miljard is uiteindelijk € 1,8 miljard per jaar aan extra rentebetalingen.

Duitse en Nederlandse rente

Maar de veilige havens zijn de veilige havens niet meer. De Nederlandse rente is samen met de Duitse rente flink gestegen. Deze maand al van 1,50% naar 2,00%. Op een 30 jarige staatslening heb je toch al zo’n 10% ingeleverd. Hoezo vellige belegging?

Eén van de verklaringen is dat deze vluchthaven te vol is geworden. Iedere belegger wilde de ultieme vellige haven, de Duitse staatslening, kopen. Met een rente van net iets meer dan één procent, komt er een moment dat de eerste beleggers beseffen dat het niet zo langer kan doorgaan en zij nemen afscheid.

Maar ik denk dat er een andere en misschien wel belangrijker reden is. In Zweden is de rekenrente voor pensioenen opgetrokken. Denemarken deed dat gisteren. Maar wat heeft dan nou met de Nederlandse en Duitse obligatiemarkt te maken?

Pensioenfondsen

Het werkt vrij simpel. Als de rente daalt komen de meeste pensioenfondsen onder water te zitten. Daardoor moeten ze veiliger gaan beleggen en dus meer obligaties kopen, waardoor de rente verder daalt enzovoort. Zweden heeft gezegd dat pensioenfondsen niet meer de huidige markrente hoeven te gebruiken. Dat zorgde voor een enorme oplichting op de obligatiemarkten. De verwachting is dat Nederland dat op een gegeven ook gaat doen. Zo ontstaat er minder vraag naar obligaties en gaat de rente omhoog. Helaas komt dat dus net te laat voor de Vestia’s van deze wereld.

Nu ben ik erg tegen deze reken-je-rijk rente. Je kunt immers alleen maar beleggen tegen de huidige rente. Als je een fictief cijfertje neemt, ben je jezelf aan het rijk rekenen. In de Verenigde Staten zijn door dit systeem de pensioenen zo goed als waardeloos geworden. Ik verwacht dat Amerikanen die over een jaar of tien, 65 worden, naar hun pensioenuitkeringen kunnen fluiten. Maar die neerwaartse spiraal van lagere rentes op lagere rentes is ook desastreus.

Reken-je-rijk rente

Mijn advies aan de Nederlandse overheid is: geef nog even een flinke hoeveelheid staatsobligaties uit. Het liefst met een zo lang mogelijke looptijd. Daarna voer je ook een beperkte reken-je-rijk rente in. Wel beperkt, want voordat je het weet ben in je in Amerikaanse toestanden beland. De bedrijven die het meeste van de ontwikkeling profiteren zijn levensverzekeraars zoals AEGON en Delta Lloyd en bedrijven met grote pensioentekorten zoals PostNL. Bij dit laatste bedrijf is het pensioentekort al groter dan de totale waarde van het bedrijf. Daar zullen ook andere maatregelen genomen moeten worden.