Nu de beurs weer even haar angsten opzij heeft gezet, durf ik weer een column te schrijven met een beetje sombere inhoud.

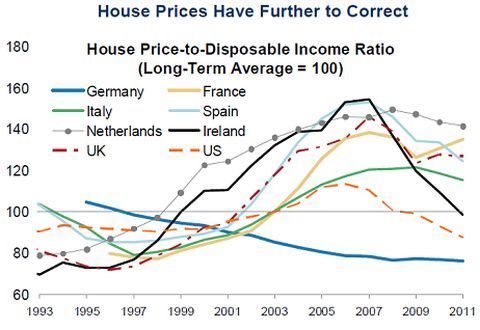

In een rapport over de Spaanse economie, liet Morgan Stanley een mooie grafiek zien waarom de Spaanse problemen aan zullen blijven houden. Eén van de belangrijke aspecten is dat de onroerend goed markt onder druk zal blijven staan. Geen licht aan de horizon. Dat lieten ze onder andere zien aan de hand van een grafiek van de huizenprijzen versus het beschikbare inkomen.

Spanje

De lichtblauwe lijn is Spanje. Uit de grafiek kunt u afleiden dat de huizenprijzen nog minimaal een daling van een procent of 30 te gaan hebben voordat het op een “normaal” niveau is. Let wel dat gaat er van uit dat het beschikbare inkomen op gelijk niveau blijft. Ik denk dat dit een utopie is.

Het blauwe lijntje is de Duitse woningmarkt. Daar zit nog muziek in. Dat wist u natuurlijk al als u de eerder de column over de huizenprijzen in Duitsland heeft gelezen.

De beschreven Duitse woningfondsen hebben het sindsdien goed gedaan.

Nederland

Toen viel mijn oog op dat rare grijze lijntje met die bolletjes bovenaan. Dat is (schrik!) Nederland. Bij ons zijn de huizenprijzen wel afgenomen, maar eigenlijk nog heel bescheiden. U kunt zelf uitrekenen wat het effect zal zijn als wij naar een “normaal” niveau zouden gaan. En bedenk: ook bij ons kun je jezelf afvragen of dat het beschikbare inkomen wel op peil blijft.

Maar gelukkig gooit de politiek de reddingsboei uit. In de verkiezingsprogramma’s die tot dusverre zijn binnengekomen staan de meeste briljante plannen om de huizenmarkt weer tot leven te brengen. Verdere beperking van de hypotheekrente aftrek over zowel het percentage als over de hypotheek. Mmm, ik weet niet of dat helpt. Laten we wel wezen, als huizenprijzen te hoog zijn, kun je ze wel hoog willen houden, maar is dat wel verstandig? Wat denkt u?