Vorige week publiceerde DNB haar halfjaarlijkse "Economische Ontwikkelingen en Vooruitzichten", waarbij stilgestaan werd bij de vooruitzichten voor de Nederlandse economie. Volgens DNB zal de Nederlandse economie gemiddeld met 2% per jaar groeien bij een gezonde stijging van de wereldhandel en een licht afnemende inflatie.

Interessant is wat dat betreft de analyse over de gevolgen van de oplopende inflatie in Emerging Markets (EM). Na jaren een bron van goedkope goederen te zijn geweest, bestaat nu de angst dat de oplopende prijzen in de EM juist een bron van inflatie voor het Westen kan gaan worden. China wordt daarbij in de analyse van DNB als voorbeeld naar voren geschoven.

Marktaandeel China

Het verhaal van China is duidelijk: dankzij de lage lonen, de ondergewaardeerde munt en een overheid die een straffe regie voerde, heeft China de afgelopen vijftien jaar aanzienlijk marktaandeel gewonnen in de wereldhandel.

Volgens de cijfers van DNB was het aandeel in 1995 nog 3% van de wereldhandel, waar dat in 2010 9% is. Veel Westerse bedrijven verplaatsten productie naar China wat een prijsdrukkend effect tot gevolg had. Populair gezegd importeerde het Westen zo lage inflatie uit China.

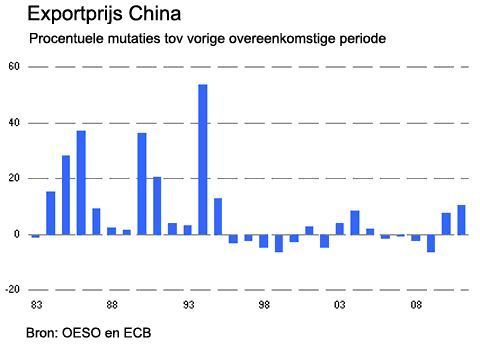

Onderstaande grafiek afkomstig van DNB laat duidelijk zien hoe China zijn exportprijzen jarenlang onder controle heeft weten te houden.

Laaghouden exportprijzen

Het gevaar waar DNB op wijst, is dat er een einde lijkt te zijn gekomen aan het succesvol laag houden van de exportprijzen. De laatste twee blokjes laten al een aardige stijging zien, maar de 20% plus stijgingen uit de jaren ‘80 en ’90 spreken uiteraard eveneens tot de verbeelding. Het is nu waarschijnlijk dat het Westen een periode krijgt waarin het juist hogere inflatie te verwerken krijgt.

Dat de prijzen in China omhoog gaan, is wel duidelijk. De binnenlandse inflatie bedraagt volgens officiële bronnen momenteel 5,5% (mei), waarbij onofficiële bronnen op veel hogere schattingen uitkomen. Tot nu toe is deze stijging voor een belangrijk deel veroorzaakt door voedselprijzen, maar ook de lonen lopen inmiddels op.

Structurele factoren

Daarnaast spelen ook structurele factoren een rol, want dankzij het één-kindbeleid dat eind jaren 70 werd ingevoerd, is de netto instroom van arbeiders aan het afvlakken.

Producenten in de exportsector zullen er niet aan ontkomen om deze kosten door te rekenen, wat vervolgens tot hogere inflatie in het Westen kan gaan leiden. Tel daar de appreciatie van de yuan op en de risico’s zijn duidelijk.

DNB rekent voor dat 10% stijging van de exportprijzen van de opkomende landen de inflatie in 2012 met 0,4% doet oplopen en nog eens 0,8% in 2013. Daarmee komt de inflatie structureel boven de doelstelling van minder dan 2% van de ECB te liggen.

Drukkende werking

Lage-lonen-landen bestaan er al zolang als er gehandeld wordt, dus het is wat vreemd te veronderstellen dat in de periode 1995-2010 iets bijzonders heeft plaatsgevonden. Je hoeft maar aan de teloorgang van de Nederlandse textielindustrie in de jaren 50 te denken, om vast te stellen dat er al decennia lang een drukkende werking van handel op inflatie uitgaat.

Loonstijgingen in deze landen hadden vervolgens slechts een beperkte impact op binnenlandse inflatie, puur omdat er al weer nieuwe lage-lonen-landen klaarstonden om het stokje over te nemen. Momenteel worden Vietnam, Cambodja en –in de iets verdere toekomst- Afrika als nieuwe productiecentra genoemd.

Hoge inflatie

Het belangrijke verschil met vroeger is echter de dominantie van één land in het lage-lonensegment: 9% van de wereldhandel is qua omvang indrukwekkend. Bovendien is hoge inflatie en schaarsere arbeid niet alleen een probleem van China, maar iets waar alle BRIC landen mee kampen.

Het is onmogelijk om een substantieel deel van de productie op korte termijn over te plaatsen. Prijsstijgingen lijken wat dat betreft onoverkomelijk.

Yuan

Eén belangrijk ding mis ik en dat is de rol van de yuan. Vorig jaar heeft China (mede onder druk van de VS) zijn munt meer ‘marktvrijheid’ gegeven, om zo een gebaar te maken iets te willen doen aan het grote handelstekort tussen de VS en China.

De yuan is sindsdien langzaam maar zeker in waarde gestegen ten opzichte van de dollar, waarbij de appreciatie ten opzichte van de dollar in één jaar op iets meer dan 5% is uitgekomen. Dit verergert het hele inflatieverhaal uiteraard alleen maar: het hele doel van de appreciatie van de yuan is om Chinese producten duurder te maken. Wat dat aangaat is de appreciatie zeker niet alleen positief nieuws voor de Amerikaanse economie.

Gevolgen euro

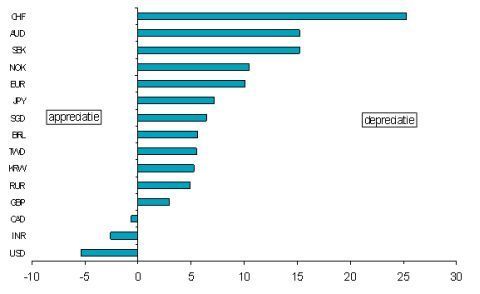

Dan Euroland. Zoals ik vorige week al in mijn column liet zien is er van appreciatie van de yuan ten opzichte van de euro absoluut geen sprake. Sterker nog, de yuan is de afgelopen 12 maanden met 10% in waarde gedaald ten opzichte van de euro.

Aangezien de grafiek van DNB met kalenderjaren werkt, is deze 10% depreciatie niet zonder meer te vergelijken met de –ik schat- 10% stijging van de exportprijzen. Aangezien we het over dezelfde orde van grootte hebben, geeft dit aan dat het met die geïmporteerde inflatie nog geen storm zal lopen.

Uiteraard bieden resultaten uit het verleden geen garanties voor de toekomst, dus het hoeft zeker niet zo zijn dat de euro ook de komende twaalf maanden in waarde zal stijgen ten opzichte van de yuan (en dollar).

Stabiliteit

Opmerkelijk is echter wel dat deze waardestijging heeft plaatsgevonden ondanks toenemende zorgen over de stabiliteit van de Eurozone. Het lijkt te suggereren dat de vooruitzichten voor de euro goed zijn, in een scenario waarin de Eurocrisis de komende maanden in goede banen wordt geleid.

Uiteraard is er ook een scenario denkbaar waarbij de euro de komende tijd juist onder druk zal komen te staan: een slordige default van Griekenland zal de euro bijvoorbeeld geen goed doen. Of we ons in dat scenario erg druk zullen maken over de geïmporteerde inflatie van China, betwijfel ik.

Al met al zie ik de geïmporteerde inflatierisico’s wel degelijk, maar verwacht ik dat het op korte termijn eerder een Amerikaans dan een Europees probleem zal zijn.