De digitalisering van consumptie is de afgelopen tien jaar een van de krachtigste trends in de aandelenmarkt geweest. In de afgelopen twaalf maanden is er ook steeds meer aandacht voor online maaltijdbezorgdiensten.

Na een periode met sterke groei en nog hogere investeringen is er nu wereldwijd een consolidatieslag gaande in deze interessante markt. De grootte van de wereldwijde online maaltijdbestel- en bezorgdiensten wordt geschat op circa $270 miljard. En analisten verwachten over de periode 2019-2022 een verdere groei van circa 20% per jaar.

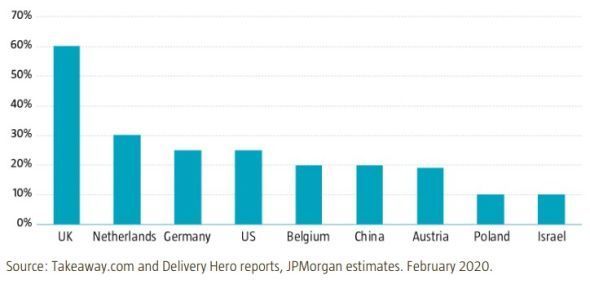

De groei van de online markt gaat vooral ten koste van het ouderwetse bestellen per telefoon. Gemiddeld wordt nu nog zo’n 80% van alle maaltijden via de telefoon besteld, en slechts 20% maakt gebruik van online diensten.

Hieronder de cijfers voor een aantal grote markten.

Figuur 1. De online penetratie in verschillende landen

Het interessante van deze vrij nieuwe online markt is de recente strijd tussen de verschillende businessmodellen.

Het marktplaatsmodel

Ondernemingen met een marktplaatsmodel verbinden restaurants met consumenten, maar het restaurant verzorgt zelf de bezorging. De gemiddelde vergoeding bij het marktplaatsmodel ligt tussen de 10% en 15% van de waarde van de bestelling.

Dit model is zeer winstgevend omdat er een vergoeding wordt verdiend als een consument een bestelling plaatst bij het restaurant, en het model is niet kapitaalsintensief. Bekende voorbeelden van dit type marktplaatsen zijn Thuisbezorgd (NL), JustEat (UK) - recent gefuseerd tot Just Eat Takeaway - en GrubHub (VS).

Het logistieke model

Logistieke spelers verbinden restaurants met hun platform en verzorgen zowel de bestelling als de uiteindelijke bezorging van de order. De vergoedingen voor dit model zijn dan ook veel hoger (soms wel 30%), maar deze bedrijven nemen dan ook de bezorgkosten voor hun rekening.

Bekende logistieke spelers zijn UberEats, Doordash (VS) en Deliveroo (UK). Tot voor kort profiteerden deze spelers van veel goedkoop geld, waardoor ze heel snel konden groeien. Dit model is in veel gevallen echter (nog) verlieslatend, vanwege de hogere kapitaalsvereisten.

De onderlinge strijd

De ontwikkeling van de online business is in veel markten begonnen met de opkomst van een dominante marktplaats. Doordat steeds meer restaurants zich aanmeldden voor de marktplaats werd die interessanter voor consumenten. Hoe meer consumenten zich aanmeldden als potentiële klant, hoe aantrekkelijker de marktplaats weer werd voor restaurants, etcetera.

Er zat echter één grote zwakte in dit model. Het aanbod bestond volledig uit restaurants die zelf de orders bij de klanten bezorgden. De logistieke dienstverleners zagen al snel in dat als ze de brede groep restaurants die niet zelf bezorgden wel de mogelijkheid tot bezorgen zouden aanbieden, ze dan het aantal restaurants op hun platform flink konden verhogen. Hiermee zou de aantrekkelijkheid van het logistieke platform zeer snel de marktplaats kunnen overvleugelen.

Dit inzicht leidde tot enorme investeringen (growth at all costs) door de logistieke dienstverleners, om zo snel mogelijk zoveel mogelijk restaurants en consumenten aan het platform te verbinden.

Veel internetsegmenten werken namelijk volgens een winner takes all- of winner takes most-principe, waarbij er bovengemiddelde omzetten te behalen zijn voor de dominante speler.

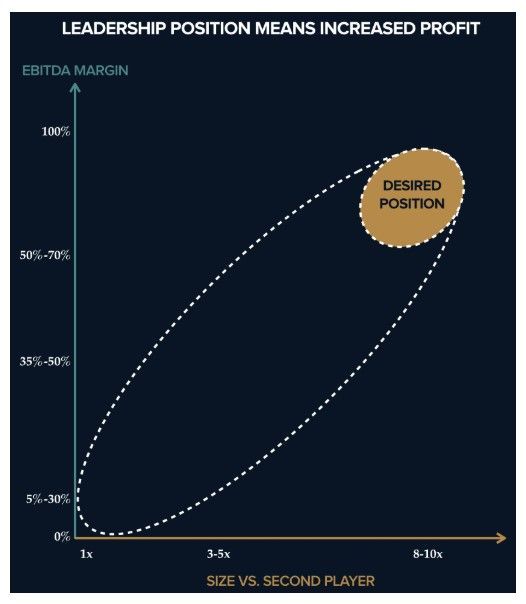

Bovendien zijn de marges normaal gesproken hoger als het relatieve marktaandeel ten opzichte van de nummer twee groter is. Met andere woorden: hoe dominanter, hoe hoger de winstgevendheid.

Figuur 2. Hoe dominanter, hoe winstgevender

Bron: Sarah Tavel, Benchmark

Inmiddels zijn de kaarten door de vele fusies en overnames in veel segmenten grotendeels geschud. Alleen de Amerikaanse markt consolideert de komende twaalf maanden waarschijnlijk nog verder.

Bovendien gaan het marktplaats-business model en het logistieke model steeds meer door elkaar heen lopen, omdat marktplaatsen gedwongen worden ook bezorgdiensten te verlenen. Zouden ze dit niet doen, dan laten ze een opening aan de logistieke dienstverleners.

Conclusie

De markt voor online maaltijdbezorgdiensten is de laatste vijf jaar sterk gegroeid en dat zal de komende jaren ook nog zo blijven.

De oorlog tussen de marktplaatsen en de logistieke dienstverleners lijkt de laatste tijd langzaam aan kracht af te nemen. Gedeeltelijk omdat het gemakkelijke geld niet meer in overvloede beschikbaar is en ten tweede omdat vanwege de recente consolidatie de noodzaak tot agressiviteit afgenomen is.

De markt bestaat inmiddels uit een kleiner aantal lokaal dominante spelers, waardoor de markt voor beleggers een stuk interessanter is geworden. Ik heb alvast een broodje hamburger besteld. En u?