Het zijn momenteel roerige tijden op de financiële markten. Na de Azië-crisis (1997), de terreuraanslagen in New York (2001) en de kredietcrisis (2008) hebben wij nu te maken met de coronacrisis.

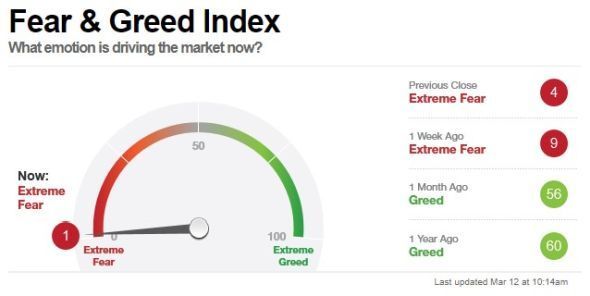

De angst is zeer groot. De “Fear and Greed Index” van CNNMoney stond donderdag (12 maart) zelfs even op de laagste stand ooit.

De paniek op de financiële markten is heftig, maar meestal ook van korte duur. Na enkele weken keert vaak de rust terug en stabiliseren de koersen of wordt zelfs (een deel van) het verlies weer goedgemaakt.

Optiehandel

De fikse koersdalingen van de afgelopen weken doen mijn liefde voor de optiehandel weer opbloeien. Opties bieden ongekende mogelijkheden. Opties zijn uitermate geschikt om er slapeloze nachten aan over te houden, maar ze kunnen ook worden gebruikt om iedere avond als een roos in slaap te vallen. Het is maar hoe u ze inzet. De keuze is aan u.

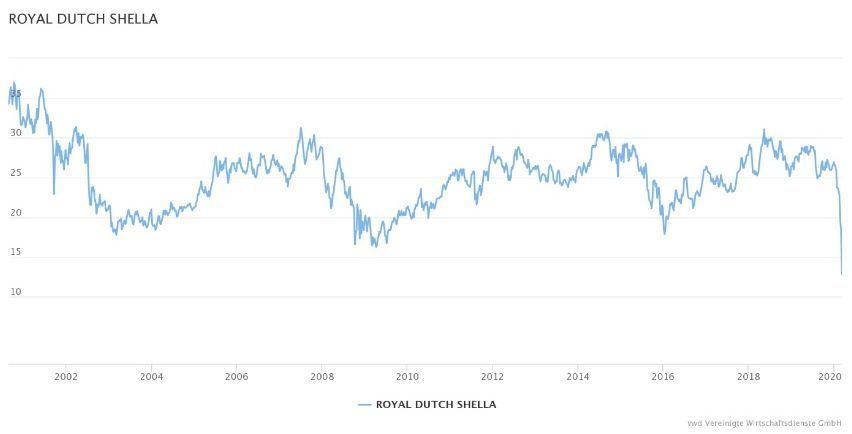

Toen ik in 1997 als market maker begon op Beursplein 5, viel ik met mijn neus in de boter. Als optiehandelaar in ING waren het hectische tijden. Als gevolg van de Azië-crisis halveerde de koers van het aandeel ING in 1998; vergelijkbaar met de huidige koersverliezen op de beurzen. Dergelijke koersuitslagen bieden uitgesproken kansen. Vandaar dat ik u graag mee wil nemen wat u zou kunnen doen. Ik wil dit doen aan de hand van het aandeel Royal Dutch Shell (Koninklijke Olie).

Voorbeeld: Shell

Koninklijke Olie is één van de meest geliefde aandelen uit de AEX-index. Koninklijke Olie stond begin dit jaar nog ruim boven de €27. Inmiddels noteert het aandeel €12,80 (slotkoers afgelopen vrijdag); een koersniveau dat we deze eeuw nog nooit hebben gezien.

Koninklijke Olie is de hoeksteen van menige aandelenportefeuille, niet in de laatste plaats door het aantrekkelijke dividend. Met een jaarlijks dividend van $1,88 bedraagt het dividendrendement met de huidige koers ruim 13%.

Een dergelijk dividendrendement is niet structureel vol te houden. Maar mocht het dividend halveren, dan blijft het dividendrendement nog steeds zeer aantrekkelijk. Dit dividend is de reden dat beleggers het aandeel Koninklijke Olie op dergelijke niveaus graag in hun portefeuille willen opnemen.

Langlopende optieseries

Naar mijn mening zijn er letterlijk en figuurlijk betere opties. Daarvoor moeten we kijken naar de opties op het aandeel Koninklijke Olie. Mijn voorkeur gaat daarbij uit de langlopende optieseries.

Dit aandeel heeft optieseries die op 20 december 2024 expireren. Het handelen in deze opties vergt wel enige optiekennis. Immers, hoe langer de looptijd, des te meer risico.

Naast het koersrisico kennen opties onder andere een dividend- en renterisico. Deze risico’s nemen toe met de looptijd. Er zal namelijk een inschatting gemaakt moeten worden van toekomstige dividenden en rentes. Overigens wordt er alleen dividend uitgekeerd op het aandeel; niet op de opties.

Opties schrijven

Een hoog dividend maakt putopties relatief duur. Hetzelfde geldt voor een lage rente. Voor callopties zijn beide effecten net tegengesteld. De grote beweeglijkheid (volatiliteit) op de beurs heeft tevens een prijsopdrijvend effect voor de premie van zowel call- als putopties. Het is daarom interessant om in de huidige markt putopties op hoog dividend aandelen te verkopen (schrijven).

Bij Koninklijke Olie kunt u de putoptie met uitoefenprijs van €10 en expiratie in december 2024 schrijven voor ongeveer €3,80. Omdat iedere optie betrekking heeft op 100 aandelen ontvangt u €380. Bovendien betekent dit dat u in december 2024 de plicht heeft om 100 aandelen Koninklijke Olie af te nemen tegen een prijs van €10. Dit kost u dus €1.000.

Als het aandeel op de expiratiedatum meer waard is dan €10 steekt u de ontvangen optiepremie definitief in uw zak. U dient hiervoor bij uw bank of broker wel een margin (onderpand) aan te houden. Mocht het aandeel verder zakken, dan zal uw bank/broker namelijk meer zekerheid willen hebben dat u ook daadwerkelijk tegen €10 kunt afnemen. Maar deze margin is minder dan het kapitaal dat u kwijt bent als u 100 aandelen aanschaft tegen €12,80.

Opties versus aandelen

Wilt u geen enkel risico nemen, dan reserveert u het maximale bedrag als u deze optie schrijft. In dit geval is dat de uitoefenprijs minus de ontvangen premie. Dus voor iedere geschreven putoptie dient u €620 ([€10,00 - €3,80] x 100) te reserveren. Daartegenover ontvangt u wel €380 (€3,80 x 100).

Voor de aanschaf van 100 aandelen Koninklijke Olie bent u €1.280 kwijt. Zelfs als u een maximale reserve aanhoudt, bent u minder dan 50% van het kapitaal kwijt in vergelijking met de aanschaf van de aandelen.

Stel u heeft €10.000 om te investeren. U kunt daarvoor 780 aandelen Koninklijke Olie aanschaffen, maar u kunt er ook voor kiezen om niet de aandelen te kopen, maar juist 16 putopties met uitoefenprijs €10 met expiratiedatum 20 december 2024 op Koninklijke Olie te schrijven.

| Aandelen (780 x €12,80) |

€ 9.984 |

| Cash |

€ 16 |

| Totaal |

€ 10.000 |

| Opties (16 x €3,80 x 100) |

€ 6.080 |

| Cash |

€ 10.000 |

| Totaal |

€ 16.080 |

Lager break-even punt

Een dividend van $1,88 per jaar houdt in dat er tot december 2024 ongeveer €8,00 per aandeel aan dividend wordt uitgekeerd. Mocht het dividend halveren, dan resteert er altijd nog €4,00 aan dividend. Dit betekent dat de koers van Koninklijke Olie mag dalen tot €8,80 voordat u verlies lijdt op uw investering.

Als u de putoptie schrijft, ligt het break-even punt bij een aandelenkoers van €6,20. De koers van het aandeel moet dus meer dan halveren voordat u verlies lijdt op uw optiepositie. Dit risico lijkt mij aanvaardbaar. Zeker als u dit risico afzet tegen het koers- en dividendrisico als u op dit niveau de aandelen koopt.

Als de koers van Koninklijke Olie op 20 december 2024 hoger is dan €10, dan maakt u meer dan 60% rendement in 4,75 jaar. De koers mag dus nog bijna 22% zakken zonder dat dit rendement in gevaar komt. Dit rendement staat bij een koers van minimaal €10 vast, ongeacht de werkelijke koers van het aandeel.

Als u de aandelen heeft gekocht en het dividend halveert, heeft u een koers nodig van €16,58 om tot hetzelfde rendement te komen. Dit rendement neemt wel toe naarmate de koers op expiratiedatum in 2024 hoger is.

Andere expiratiedatum

Als u verwacht dat het herstel veel eerder dan december 2024 zal plaatsvinden, dan kunt u er ook voor kiezen om dezelfde putoptie te schrijven, maar dan met expiratiedatum 15 december 2023.

Hiervoor ontvangt u ongeveer €3,40. U kunt dan geen 16, maar slechts 15 opties schrijven. Het totale rendement na 3,75 jaar komt dan uit op 51%. Het break-even niveau wordt €6,60 in plaats van €6,20.

Het is overigens aan te raden om in dit soort markten altijd te werken met limietorders. De spread tussen aan- en verkoopprijs in heel veel optieseries staat zeer wijd. U zult met uw limiet de werkelijke prijs moeten bepalen.

Koersherstel: aanzienlijk rendement

Als er daadwerkelijk de komende weken/maanden een koersherstel plaatsvindt, zal de putoptie in prijs dalen. Dit effect wordt versterkt door de verwachte daling van de volatiliteit.

Als de paniek echt wegebt en koersherstel intreedt, is het niet ondenkbaar dat de optieserie in prijs met tientallen procenten afneemt. U maakt dan procentueel gezien een zeer aanzienlijk rendement.

Vaak wordt er dan ook voor gekozen om in dergelijke situaties een deel of de gehele optiepositie terug te draaien. In dat geval maakt u binnen een relatief korte tijd een aanzienlijk rendement.

Het belangrijkste is echter om ook op dit soort niveaus te blijven denken in worst case scenario’s. Het risico met dit soort optieconstructies is veel lager dan het risico dat u neemt door het onderliggende aandeel aan te schaffen. Daar kan geen dividend tegenop!

Disclaimer: De handel in langlopende opties vergt de nodige optiekennis en heeft ook risico’s. Om dit voorbeeld niet te complex te maken, zijn niet alle scenario’s besproken. Heeft u zelf onvoldoende kennis van opties, laat u dan adviseren.