In lijn met de algemene verwachting besloot de OPEC begin deze maand om de beperkingen van de olieproductie te verlengen, dit keer met 9 maanden. De olieprijs reageerde nauwelijks.

Deze beslissing was in feite al eerder genomen door Saoedi-Arabië (het dominante lid van OPEC) en Rusland (het belangrijkste ondersteunende lid). Tezamen maken zij de dienst uit en de andere OPEC-leden kunnen tot hun frustratie niet veel meer doen dan tekenen bij het kruisje.

Wereldwijd werd de OPEC-vergadering gevolgd door analyses (bv in The Financial Times of de Economist) in de trant van OPEC zit in de problemen, er is geen duidelijk exit plan voor de huidige productiebeperkingen, OPEC verliest aan invloed en marktaandeel en, boven alles, OPEC verliest de strijd met schalieolie uit de VS.

Met de eerste en de laatste stelling kan ik het eens zijn. OPEC heeft inderdaad problemen en het is voor OPEC niet gemakkelijk met de uitdaging van Amerikaanse schalieolie om te gaan. Een eind aan de productiebeperkingen komt met de huidige strategie niet veel dichterbij.

Men kan zich afvragen hoe zinvol het is om jarenlang door te gaan met productiebeperkingen die vooral een vraag-en-aanbodprobleem van de lange termijn adresseren en niet een kortdurende crisis. Maar bij de andere stellingen kan men een aantal kanttekeningen plaatsen.

OPEC verliest niet aan invloed of marktaandeel

OPEC is in staat als swing producer te fungeren voor een kortdurende tijdelijke crisis aan de vraag- (denk economische crisis) of aanbodkant (denk Golfoorlog). Maar de organisatie is nooit in staat geweest structurele problemen op te lossen aan de vraag- of aanbodkant. OPEC kan niet gedurende lange tijd de prijs hoog houden boven een niveau dat door vraag en aanbod bepaald wordt. Dat heeft ze nooit gekund. Als men stelt dat OPEC aan invloed verliest overschat men de invloed die de organisatie vroeger had.

Het huidige marktaandeel van OPEC is vergeleken met 5 jaar geleden slechts licht gedaald. Dat geldt echter niet voor Saoedi-Arabië en Rusland, de twee landen die bepalen wat er gebeurt binnen OPEC. Als men Venezuela (ineenstorting binnenlandse productie) en Iran (sancties), landen waar de productiedaling niet gerelateerd is aan de OPEC-maatregelen, niet meeneemt is het marktaandeel van OPEC de afgelopen 5 jaar juist gestegen.

Schalieolie uit de VS heeft het minstens zo moeilijk als OPEC

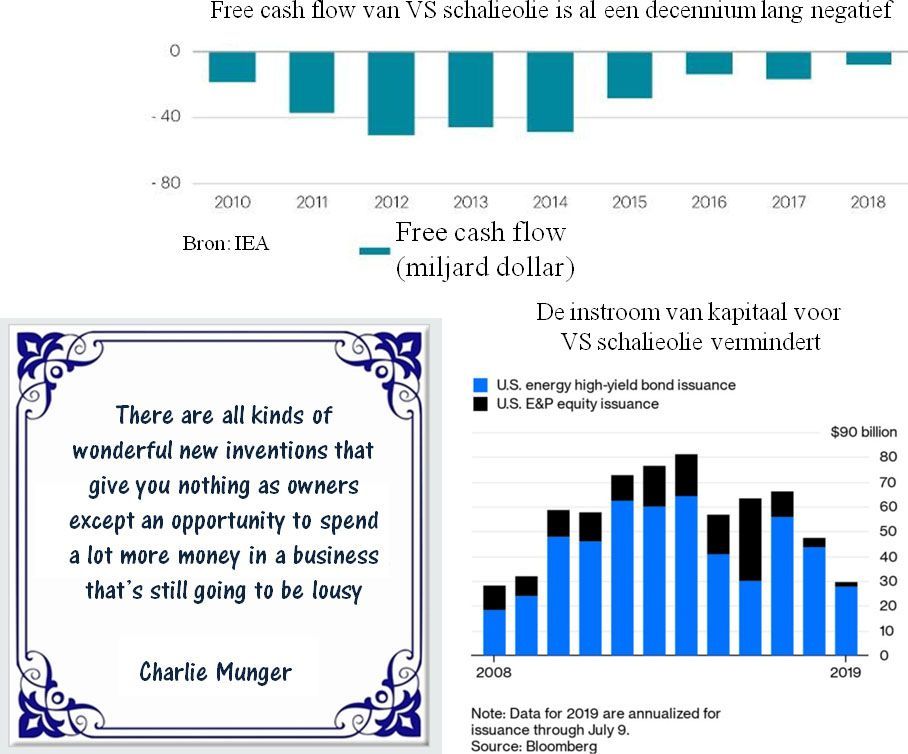

Of OPEC de strijd met schalieolie verliest is nog maar de vraag. Qua volumes mag schalieolie dan enorm gegroeid zijn, wat betreft winstgevendheid is dat niet het geval. De producenten van schalieolie slagen er ook bij de huidige olieprijs nog steeds niet in winst te maken. De financiering van schalieolie (men werkt er met grote hoeveelheden geleend geld) droogt langzaam maar zeker op. De aandelenkoersen van deze bedrijven hebben het de afgelopen jaren slecht gedaan en mijn advies blijft hier niet in te investeren.

De vraag is of, en hoe lang, Amerikaanse schalieolie het hoge groeitempo kan volhouden. Sommige analisten gaan er wel erg makkelijk vanuit dat dat nog voor lange tijd gaat lukken. Dat lijkt me eerder een extrapolatie van de ontwikkelingen van de afgelopen jaren dan een goed gefundeerde schatting van toekomstige productieniveaus.

Ook de Amerikaanse overheidsinstantie voor energie, de EIA, ziet die groei de komende jaren afvlakken. Behalve een moeizamer financiering spelen daarbij ook technische en geologische beperkingen een rol. Er wordt steeds meer water en gas met de olie meegeproduceerd en in de beste gebieden moet men de putten steeds dichter bij elkaar boren. Dat komt de productie niet ten goede.

OPEC maakt het beste van een moeilijke situatie

Saoedi-Arabië en Rusland kenden afgelopen jaren de uitdaging dat er op de oliemarkt ruimte moest komen voor het snel groeiende schalieoliesegment. Dat is gelukt en de groei van schalieolie is eerder ten koste gegaan van conventionele olie uit niet-OPEC landen dan van OPEC-olie.

OPEC zal moeten volhouden en doorbijten tot schalieolie uit de VS tegen de grenzen van de groei aanloopt. Tot die tijd is er weinig ruimte voor hogere prijzen. Nu direct van de productiemaatregelen afkomen vereist een jaar van lage olieprijzen, zoals in 2016, en OPEC is niet bereid om die prijs te betalen.

Voorlopig lijkt de olieprijs te blijven schommelen rond de 60 tot 70 dollar Brent (een handelsoorlog of geopolitieke ontwikkelingen in het Midden-Oosten daargelaten). Al is dat een stuk minder dan de 100 dollar plus van voor 2014, het is ook een stuk meer dan de 40 dollar in 2016.

Dat, en het geleidelijk aan overwaaien van de schalieoliedisruptie, is het beste dat OPEC kan bereiken - en het is bereikt. OPEC heeft 5 moeilijke jaren overleefd en functioneert nog steeds.

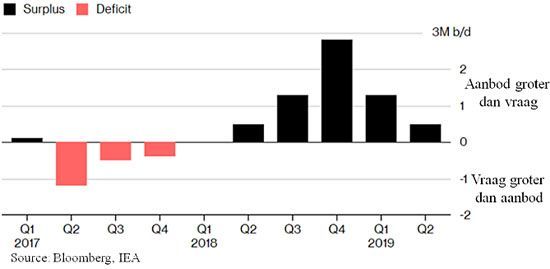

OPEC zal de vinger aan de pols moeten houden om te zorgen dat de olievoorraden niet te ver oplopen. De voor 2019 verwachte groei van de olievraag van ongeveer 1.2 miljoen vaten per dag houdt niet echt over en er zijn aanhoudende zorgen over de gevolgen van een handelsoorlog.

Vraag en aanbod zijn nu redelijk in evenwicht. De voorraden waren met name eind 2018 opgelopen nadat OPEC de productie tijdelijk opvoerde. De organisatie werd door president Trump (die eerst sancties tegen de uitvoer van olie door Iran afkondigde en later een groot aantal ontheffingen verleende) beentje gelicht.

Blijf als investeerder weg van schalieolie

Conventionele oliebedrijven maken intussen net zoveel winst als zij deden in 2014. Zij profiteren van al het werk dat er sinds die tijd aan standaardisatie en efficiency is gedaan. Prijzen van de service-industrie zijn nog steeds relatief laag maar vertonen nu wel een licht stijgende trend. Beide segmenten kunt u overwegen (waarbij de service-industrie een stuk risicovoller is maar ook meer upside heeft). Maar blijft u vooral weg van schalieolie!