Vanavond om 20:00 uur geven ceo Herna Verhagen en cfo Pim Berendsen van PostNL tekst en uitleg over de te varen koers voor de komende jaren. Euronext organiseert, via dochter Comapny Webcast, nu voor de derde keer 'In de Boardroom', waar beursgenoteerde bedrijven de gelegenheid krijgen zich te presenteren aan de retailbelegger.

Kijk hier live naar het webinar

De opzet is als volgt: in het eerste deel zal het management van PostNL de toekomstplannen presenteren. Daarna komt de VEB aan de beurt met een viertal stellingen waarop gereageerd kan worden, en in het laatste kwartier is het de beurt aan ondergetekende om mijn visie te geven op de ontwikkelingen rond het aandeel.

Ter voorbereiding laat ik hier alvast mijn gedachten gaan over de lastige situatie waarin het bedrijf zich bevindt.

Post overal moeilijk

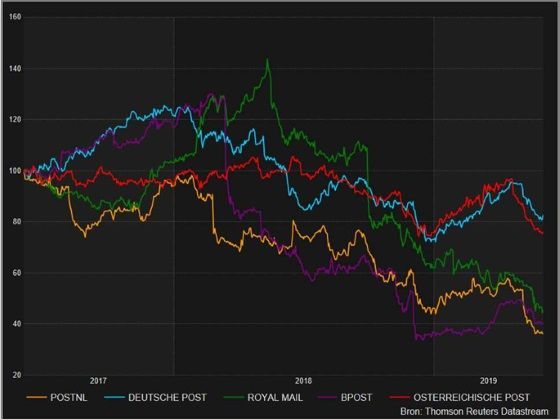

PostNL heeft het, net als andere postbedrijven in Europa, moeilijk. De postmarkt krimpt nog steeds, en flink ook. Maar de teleurstellende koersontwikkeling van PostNL is niet geheel en al te wijten aan alleen de teruggang in de postmarkt.

In 2009 verstuurden we met zijn allen 5 miljard brieven en poststukken, nu zijn dat er nog circa 2,3 miljard. De verwachting is dat het er nog veel minder worden naarmate de digitalisering verder om zich heen grijpt. Dat gaat gewoon gebeuren: van mijn oude tante krijg ik nog jaarlijks een verjaardagskaart, mijn neefjes sturen gewoon een appje. Als ze al wat sturen.

Overigens is het percentage van consumenten in de brievenmarkt gering: slechts 7%. In 2017 stuurden consumenten gemiddeld nog 10 poststukken per jaar op, 2 minder dan het jaar ervoor.

Herinnering BPost

De herinnering aan het afgewezen bod van Bpost is bij velen nog vers. Destijds wilden de Belgen €5,75 neerleggen voor haar Nederlandse evenknie. Daar moet ik wel bij zeggen dat BPost grotendeels in aandelen wilde betalen. Maar zelfs met de huidige koers van bpost (€7,76 tegenover €28 destijds) zou het bod (€2,825 + 0,1202 x BPost) nog steeds €3,76 waard zijn.

Na zo'n afwijzing moet de onderneming doorgaans met een plan komen waarmee het de aandeelhouders laat zien dat ook op eigen kracht die koers bereikt kan worden. Bij Akzo is dat redelijk goedgekomen maar de belofte van PostNL (in 2020 een ucoi van €310-380) is voorlopig niet uitgekomen.

Met UCOI bedoelt PostNL Underlying Cash Operating Income en dat lastig uit te leggen begrip wordt gelukkig vervangen door het meer gangbare ebit (winst voor belasting en rente). Het verschil tussen de twee bestond uit eenmalige voorzieningen (pensioenlasten) en herstructureringslasten.

Post is enorme krimpmarkt

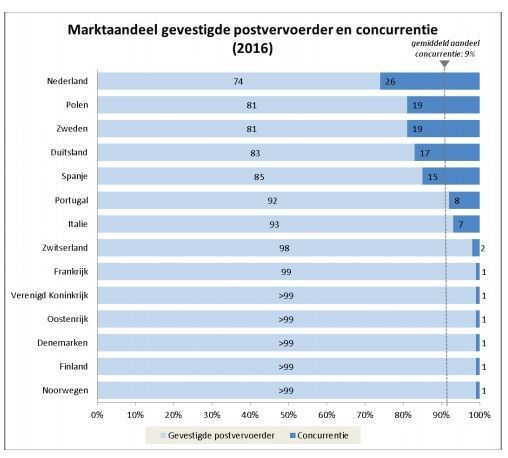

Uit onderzoek van de wereldpostunie (UPU) is gebleken dat PostNL het op één na best presterende postbedrijf ter wereld is. Daarnaast ligt de postzegelprijs op een gemiddeld niveau in Europa. In Denemarkten bijvoorbeeld ligt die een stuk hoger, en maakt de postdienst nog steeds flink verlies.

De liberalisering van de postmarkt, zoals die door de regering is uitgedokterd in 2009, is daarmee uitgedraaid op een mislukking. Als straks Sandd van het toneel verdwenen is, komt dan ook de volgende vraag aan de orde: hoe komt de UPD (universele postdienst) eruit te zien als er geen concurrentie meer is.

In de UPD regelt de overheid dat voor iedereen in Nederland het versturen en ontvangen van post toegankelijk blijft. De Nederlandse overheid heeft PostNL aangewezen om de UPD uit te voeren.

Een aantal regels die in die UPD staan zijn:

- Ten minste 95 procent van de UPD-post moet binnen 24 uur worden bezorgd.

- PostNL moet dagelijks van maandag tot en met vrijdag landelijk collecteren.

- En van dinsdag tot en met zaterdag landelijke postbezorging verrichten, behalve op feestdagen.

- Rouwpost en medische post moeten ook op zondag worden gecollecteerd en op maandag door PostNL worden bezorgd.

- PostNL is verplicht om een financiële verantwoording bij te houden voor de activiteiten binnen de UPD.

- Het rendement (return on sales) mag niet hoger zijn dan 10%.

In een stabiele marktomgeving misschien prima te doen, maar de sterke daling van de postmarkt sinds de opkomst van internet maakt het natuurlijk bijzonder lastig om winstgevend te blijven.

In andere landen is de postdienst veel minder competitief dan in Nederland. Het toelaten van Sandd op de postmarkt heeft PostNL geen goed gedaan. Veel bulkmail is naar het goedkopere Sandd gegaan waardoor de volumes bij PostNL flink afnamen.

Misschien ligt de oplossing er wel in dat de regering gewoon een flink belang neemt in PostNL zoals zij dat eerder deed in Air France-KLM. Als de overheid de uitvoering van de UPD zo belangrijk vindt (daar hebben we als bevolking allemaal baat bij), dan moeten we het ook met zijn allen betalen. Uit de staatskas dus.

Hoewel: in de VS is het ook op die manier geregeld; de regering vult jaarlijks de verliezen aan. De USPS (US Postal Service) lijdt namelijk al jaren grote verliezen. In 2017 was dit US$ 2,8 miljard en is 2015 en 2016 zelfs $5 miljard. De pakkettenmarkt is wel vrij in de VS.

Keuzes maken...

Het management van een bedrijf moet vooral keuzes maken: wat gaan we doen met het geld dat we tot onze beschikking hebben. Opties zijn bijvoorbeeld investeren, aandeleninkoop, overnemen etc. Het liefst zien we natuurlijk bedrijven investeren in toekomstige winstgevende activiteiten. Dat waar ze goed in zijn.

Dan komt meteen het bijzondere aspect bij PostNL aan het licht. Ondanks dat de keuze heel simpel lijkt (groeiende tak Pakketten, +10-14% en krimpende tak Post -10-12%). kiest het bedrijf er toch voor om veel geld te investeren in Post door de overname van Sandd en de daarbij behorende extra kosten.

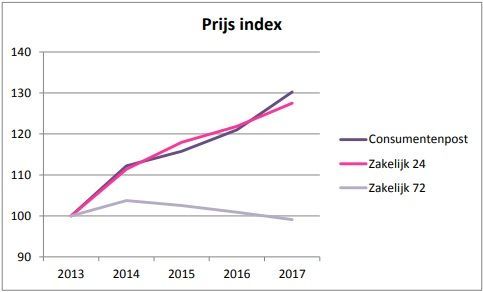

Sandd is een luis in de pels die vooral de goedkopere bulkpost heeft afgepakt. Het hoeft zich niet te houden aan de UPD en brengt slechts twee dagen in de week rond. Daardoor ligt de gemiddelde prijs voor een poststuk bij Sandd veel lager dan bij PostNL.

Wanneer we de omzet delen door de volumes komen we op een veel lagere stuksprijs bij Sandd.

De prijsindex van zakelijke post ligt daarom vrij vlak, zelfs lager terwijl de snellere post juist duurder is geworden. Veel bedrijven kozen derhalve voor het goedkope alternatief van Sandd.

Van Sandd zijn overigens de laatste cijfers niet bekend, het vermoeden bestaat dat de Apeldoornse onderneming nauwelijk of geen winst maakt.

Als Sandd door de vingers...

PostNL kiest er dus voor om Sandd uit te kopen. Daardoor moet de dividendbetaling een (aantal) jaar/jaren worden uitgesteld want naast de overnameprijs voor Sandd van €130 miljoen zijn er ook integratiekosten (€60 miljoen) en loopt het kostenbesparingsprogramma vertraging op.

En er moet tegelijkertijd flink geinvesteerd worden in de andere, wel flink groeiende tak Parcels, oftewel de Pakketten. Dat betekent dat PostNL qua schuldniveau hoger uitkomt dan 2 (netdebt/ebitda) en het eigen dividendbeleid schrijft voor dat in dat geval er geen dividend uitgekeerd wordt.

Als klap op de vuurpijl is er ook nog het wachten op de verkoop van de twee buitenlandse divisies (Duitsland en Italië) waarvan nu de verwachting is dat dit voor de presentatie van de halfjaarcijfers (5 augustus) afgerond is.

Investeerdersdag slecht ontvangen

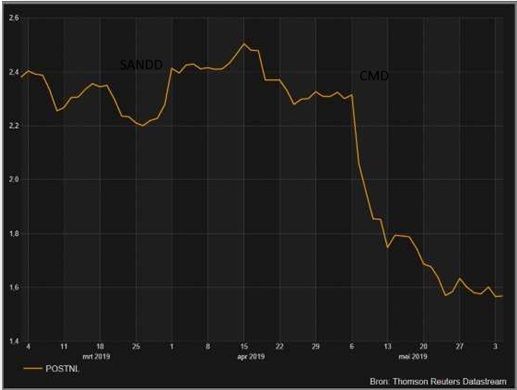

Ik vermoed dat het vooral deze keuze is die slecht valt bij internationale beleggers. Sinds de investeerdersdag op 7 mei is de koers afgeslankt van €2,30 tot iets boven de €1,50.

Afbeelding: koersontwikkeling sinds investeerdersdag op 7 mei

Afbeelding: koersontwikkeling sinds investeerdersdag op 7 mei

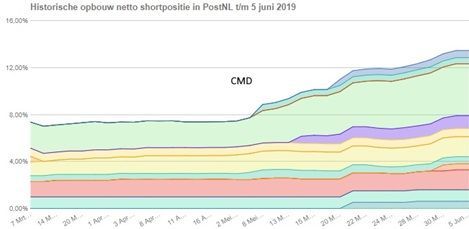

U ziet in onderstaande afbeelding ook dat het aantal shortposities sinds die 7de mei zo goed als verdubbeld is. Waar eerst nog een procent of 7 van de aandelen short uitstond, is dat inmiddels rond de 14%.

Afbeelding: het aantal shortposities in PostNL (via shortsell.nl)

Nu kunnen die shorters allerlei redenen hebben om deze posities in te nemen, zoals bijvoorbeeld een longshortspread met andere postbedrijven, of meesurfen op het sentiment, met een grote verkoper, who knows, maar het blijft natuurlijk een veeg teken. Bij Adyen, Heineken en Unilever gebeurt dit niet.

Focus op Pakketten

Het bedrijf zelf wil ook heel graag de focus leggen op de ontwikkelingen bij Pakketten maar die vermaledijde postmarkt blijft dus een blok aan het been. Anders gezegd: terwijl de concurrentie bij Pakketten moordend is maar de markt als geheel stevig blijft groeien, is PostNL enorm veel energie kwijt aan het bijsturen op de postmarkt.

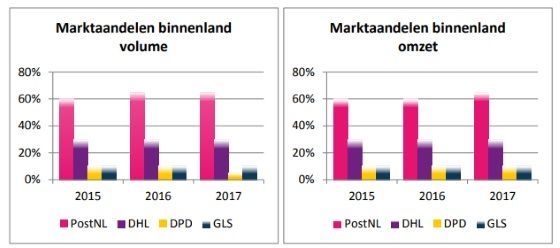

Voor een nadere kijk op de Pakkettenmarkt kijken we even naar de ACM, die jaarlijks een Post- en Pakkettenmonitor uitbrengt. Die kunt u hier vinden.

Op die pakkettenmarkt zijn vele bedrijven actief waaronder 6 grote: PostNL, DHL, UPS, Fedex, DPD en GLS. Het marktaandeel op de binnenlandse markt ligt voor PostNL stabiel rond de 60% of iets hoger zelfs nog.

Omdat deze markt nog steeds hard groeit (14% de komende jaren wordt geprognosticeerd) maar de concurrentie scherp is, daalt de gemiddelde stuksprijs. De omzetstijging is dus procentueel minder dan de volumestijging.

In 2017 was de gemiddelde pakketopbrengst €3,88, 3% minder dan het jaar ervoor. Een van de belangrijkste thema's voor PostNL (en de concurrentie!) is dan ook om de margedruk op de pakkettenbezorging weg te krijgen.

Winstmarges omhoog

Hogere prijzen vragen is lastig, maar hogere winstmarges kunnen ook bereikt worden door meer efficiency: slimmer werken, digitalisering etc. Daarom ook komt er een nieuw sorteercentrum voor kleinere pakketten.

Het bewerkstelligen van die hogere winstmarges is een van de belangrijkste doelstellingen van PostNL en het is ook een van de punten die vanavond aan de orde komen. Ik nodig u dan ook graag uit om vanavond te komen kijken om 20:00 uur.