Oliebedrijven zijn op dit moment niet bijzonder populair op de aandelenmarkten. De zorgen om klimaatverandering en de recente daling van de olieprijzen deden het sentiment geen goed. De relatief hoge volatiliteit van de olieprijzen maakt beleggers nerveus.

Gister kwam analist Martin Crum al met een analyse van de IEX Beleggersdesk over de jaarcijfers van Shell. Jilles van der Beukel is onafhankelijk columnist op IEX.nl.

Dit alles ondanks de relatief hoge winsten die nu gemaakt worden. De koers-winst verhoudingen zijn relatief laag. Er is hard gewerkt aan kostenbesparingen. In 2018, bij een olieprijs van gemiddeld rond de 70 dollar per vat (Brent), maakten ze winst zoals ze die van 2010 tot 2014 maakten, in een tijd dat de olieprijs boven de 100 dollar lag.

Wat voor de sector als geheel geldt is zeker ook van toepassing voor Shell. De winst voor het vierde kwartaal (op basis van cost of supply, exclusief eenmalige kosten en inkomsten) steeg tot 5,7 miljard dollar. Op jaarbasis steeg de winst tot 21,4 miljard dollar en voldeed daarmee ruimschoots aan de verwachtingen.

Shell’s hoge cash flow

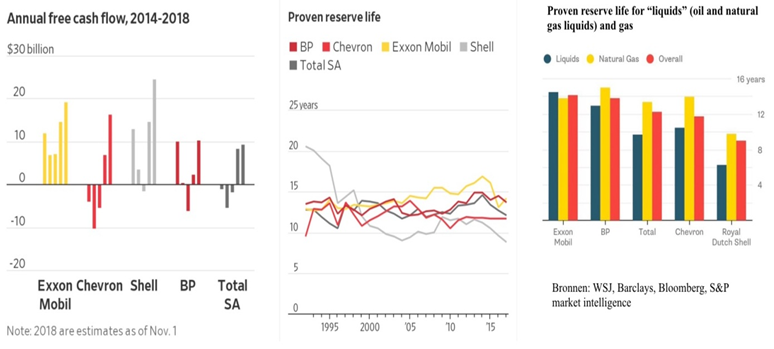

Met de cash flow van Shell gaat het goed. In vergelijking met de andere majors (ExxonMobil, BP, Total en Chevron) doet Shell het zelfs uitstekend (zie de figuur hieronder). Een stuk beter dan ExxonMobil waarvoor de cash flow zich de laatste jaren teleurstellend ontwikkelde.

British Gas is nu geheel binnen Shell geïntegreerd en hoewel de overname misschien niet op de bodem van de markt plaats vond (zoiets exact te timen mag men niet verwachten) is deze heel behoorlijk uitgepakt.

De markten voor gas en LNG ontwikkelden zich de laatste twee jaar in positieve zin. Het na de overname aangekondigde divestment programma vordert gestaag en de schuld is substantieel gedaald.

Shell’s lage reserves

Zo goed als het met Shell’s cash flow gaat, zo slecht gaat het met de reserves. Shell’s verhouding tussen bewezen reserves en productie (“proven reserve life” in de figuur hieronder) is de laagste in de groep van grote oliebedrijven. Voor olie is het zelfs niet veel meer dan 6.

Het wordt genoemd als één van de redenen bij de recente downgrade van Shell door Morgan Stanley: “Morgan Stanley downgrades Shell to underweight: buybacks, dividends, paying off debt imply not enough cash for increased capex just as reserve life is falling faster than at rivals.” Morgan Stanley stelt dat het risico dat Shell te weinig investeert en/of te veel teruggeeft aan beleggers hoger is dan voor de concurrenten.

De reactie van Shell op de constatering dat de reserves tot een ongekend laag niveau gedaald zijn is dat het niet gaat om de grootte van de reserves maar om de (toekomstige) winstgevendheid ervan. Daarnaast stelt men dat er veel assets zijn die voor Shell wel waarde creëren maar niet tot uitdrukking komen in de reserves.

Daarbij wijst men bij voorbeeld op de winstgevende LNG activiteiten. Daar zit zeker wat in. Toch zijn sommige analisten er niet helemaal gerust op. Dat geldt toch ook voor andere bedrijven, zo redeneert men. Het hoge dividendrendement lijkt er niet voor niets te zijn.

Shell’s speerpunten

Voor alle majors geldt dat er wat meer focus is komen te liggen op downstream en chemie. Het reflecteert de meer positieve ontwikkeling van de winstgevendheid van deze sectoren ten opzichte van de upstream de laatste jaren. Ook is er een trend naar een groter aandeel van gas in de totale productie. Dit alles geldt ook voor Shell.

Onder de majors heeft Shell een relatief grote focus op gas en LNG. De LNG markten ontwikkelden zich de afgelopen twee jaar beter dan door veel analisten werd verwacht. Twee zaken speelden hierbij een grote rol: de relatief grote vraag uit China en een grote hoeveelheid van kleine floating regas units die import van LNG mogelijk maakten voor kleinere markten en landen.

Daarnaast heeft Shell een relatief grote focus op deepwater olie; met name in de Golf van Mexico en Brazilië. Deepwater Brazilië is wereldwijd het meest interessante deepwater gebied qua exploratie en het opzetten van nieuwe velden - ook voor Shell.

De focus op schalieolie in de VS voor Shell is gemiddeld. ExxonMobil en Chevron zijn hier meer actief; Total minder. Shell was in het verleden niet bijzonder succesvol in VS schalieolie en winst is er nog niet veel gemaakt.

Gaat dat veranderen? In december 2018 was Shell in onderhandeling over een overname van Endeavor. Tot nu toe is er geen deal. Het dilemma voor Shell is dat er tot nu toe weliswaar door niemand veel wordt verdiend in VS schalieolie, maar dat er niet veel andere mogelijkheden zijn om substantiële hoeveelheden nieuwe olie te winnen.

License to operate

Gas is belangrijk voor Shell en het bedrijf heeft er belang bij dat de methaanlekkage problematiek niet uit de hand loopt. Het is actief bezig deze (voor Shell al relatief lage) methaanlekkages verder terug te brengen en men heeft een relatief ambitieus doel om de wereldwijde methaanlekkages in door Shell geopereerde assets in 2025 tot 0.2% te beperken.

Verder is er een algemeen doel om de hoeveelheid CO2 die uitgestoten wordt voor Shell producten, per eenheid energie, met 50% terug te brengen in 2050 (en met 20% in 2035).

Shell is wat dit betreft een voorloper onder de majors. Het reflecteert de Europese wortels van Shell. Europese bedrijven staan onder veel grotere druk hier iets te doen dan Amerikaanse maatschappijen of NOC’s zoals Saudi Aramco.

Investeringen in renewables

De jaarlijkse investeringen in de nieuwe afdeling New Energies gaan nu naar 1 tot 2 miljard dollar. Het betreft een breed scala aan activiteiten, nog niet geheel uitgekristalliseerd, waarbij de zwaartepunten nu liggen bij offshore wind en de distributie van elektriciteit. Het aandeel elektriciteit in de totale energievoorziening en het genereren van elektriciteit met een lage CO2 uitstoot zullen wereldwijd snel toenemen.

Duidelijk is dat hier de groei zit en dat deze nieuwe activiteiten ook noodzakelijk zijn om de license to operate, althans in bepaalde gebieden zoals Europa, te behouden. Tot nu is het rendement hier echter laag. De vraag is of deze nieuwe activiteiten ooit dezelfde return on capital gaan geven als de conventionele olie en gas activiteiten.

De grote uitdaging

De grote uitdaging voor Shell is de volgende combi:

- De energietransitie te managen en te groeien in New Energies.

- Iets te doen aan de lage reserve.

- Het hoge dividend te blijven uitkeren en aandelen te blijven inkopen.

Elk afzonderlijk zijn deze uitdagingen goed haalbaar. Een combinatie van twee uit drie zal ook wel lukken. Maar lukt het om aan alle drie de uitdagingen - gelijktijdig - te voldoen? Dat is de grote uitdaging en daarover zit wat twijfel in de markt.