Eind september raakte de olieprijs (Brent) nog even de 85 dollar per vat aan. Sinds dat moment is de prijs met ruim 15% teruggevallen, tot dicht bij de 70 dollar per vat.

Een aantal factoren speelde hierbij een rol:

- De afgelopen maanden zijn de verwachtingen voor de groei van de vraag naar olie in 2019 licht naar beneden bijgesteld (met name voor derde wereld landen).

- De VS maakte het een aantal landen mogelijk om hun olie-import uit Iran, voor een gedeelte en slechts voor een beperkte tijd, nog even in stand te houden. Daarmee daalt de olie-export uit Iran nu wat minder snel.

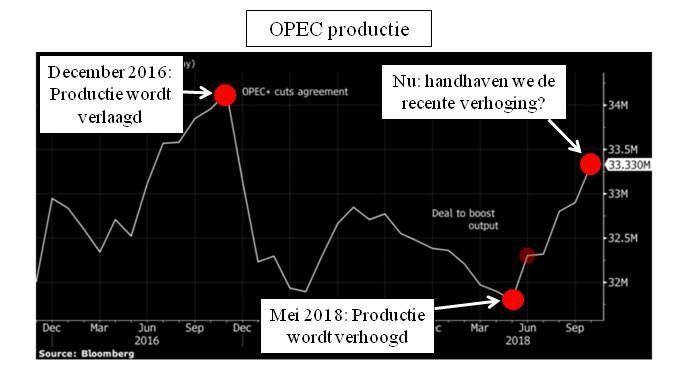

- Het werd steeds duidelijker dat, sinds de OPEC meeting in juni, Saoedi-Arabië en Rusland inderdaad hun productie flink hebben opgeschroefd.

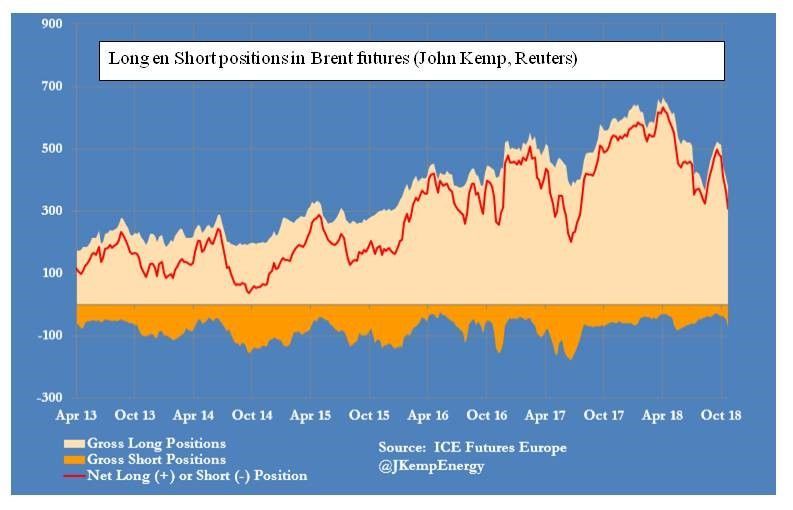

- Tenslotte hebben de vele hedge funds, die eerder dit jaar hun long posities in olie tot recordhoogte opbouwden, de afgelopen maanden een deel van deze posities afgebouwd.

President Trump speelde bij dit alles een grote rol. Niet alleen door de afzwakking van de Iran sancties aan te kondigen maar ook door Saoedi-Arabië aan te sporen om de productie te vergroten. Blijkbaar wilde hij niet dat de prijzen voor de verkiezingen van 6 november al te zeer op zouden lopen.

Wie bepaalt nu de olieprijs?

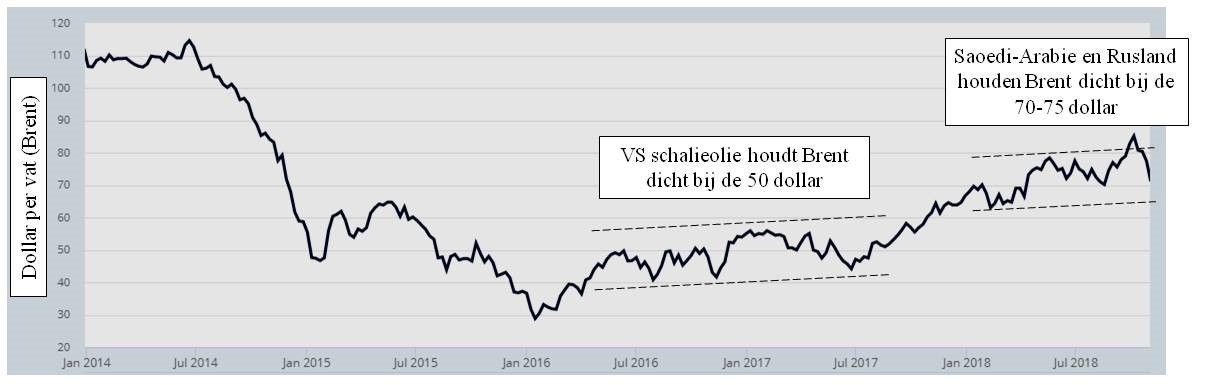

In 2016 en 2017 had VS schalieolie een relatief grote invloed op de olieprijs. De snelle afname van de productie van een schalieolieput (50-70% van de totale productie vindt plaats in het eerste jaar) en de korte tijd die ligt tussen de beslissing om een nieuwe put te boren en de aanvang van de productie zorgden ervoor dat de olieprijs tussen de 40 en 60 dollar per vat bleef. Viel de prijs onder de 40 dollar per vat dan leidde dat tot een relatief snelle afname van de productie wat die lage prijs weer corrigeerde. Ging de prijs boven de 60 dollar dan gebeurde het omgekeerde.

Vanaf zomer 2017 kan VS schalieolie de complete toename van de vraag en de afname van het aanbod van conventionele olie niet meer in zijn eentje opvangen. De productie groeit daar nu zo snel als mogelijk. Dat is weliswaar goed voor de productievolumes maar vermindert de invloed van VS schalieolie op de olieprijs. Zij zitten, op dit moment althans, niet meer aan de knoppen.

Wie er wel aan de knoppen kunnen draaien zijn Saoedi-Arabië en Rusland. Zij hebben een keus: zij kunnen de ooit in december 2016 begonnen productieverlagingen handhaven of die (sneller of langzamer) afbouwen. Daarmee is hun invloed op de olieprijs vergroot. De rest van OPEC heeft slechts een beperkte invloed op de besluitvorming.

Een nieuw evenwicht voor de olieprijs

Ook Saoedi-Arabië en Rusland hebben geen belang bij prijzen boven de 80 dollar per vat. Boven de 80 dollar gaat de vraag teveel inzakken; een dergelijk niveau valt (nu nog) niet te handhaven.

Toen de prijzen in mei boven de 80 dollar per vat gingen zei de markt eigenlijk tegen Saoedi-Arabië en Rusland: laat maar eens zien of jullie echt de productie op willen schroeven. Welnu, dat hebben ze gedaan. En nu gebeurt het omgekeerde. Bij de nu dalende prijzen zegt de markt eigenlijk: laat maar eens zien dat jullie echt een gedeelte van die vermeerdering van de productie weer ongedaan willen maken.

Naar mijn verwachting zullen Saoedi-Arabië en Rusland dat ook gaan doen. Het lijkt in hun belang om de prijs van Brent niet onder de 60-70 dollar te laten vallen. Hun budgetten hebben het nodig; die zijn nog maar net een beetje hersteld van de 2014-2017 lage olieprijs periode. Het kan ook, nu olievraag en -aanbod aardig met elkaar in evenwicht zijn. Er is op dit moment geen structureel groot overaanbod waartegen het vechten tegen de bierkaai zou zijn.

Kortom: het neerwaarts potentieel voor de olieprijs lijkt mij nu beperkt. De komende OPEC meeting van 6 december zal uitsluitsel moeten geven. De echte beslissingen worden echter daarvoor genomen in een onderonsje van Saoedi-Arabië en Rusland. De eerste signalen zijn dat zij inderdaad hun productie wat zullen verlagen. Ook nu zal de grootste last van deze verlaging weer op de schouders van Saoedi-Arabië komen; de Russen spelen het spel harder.

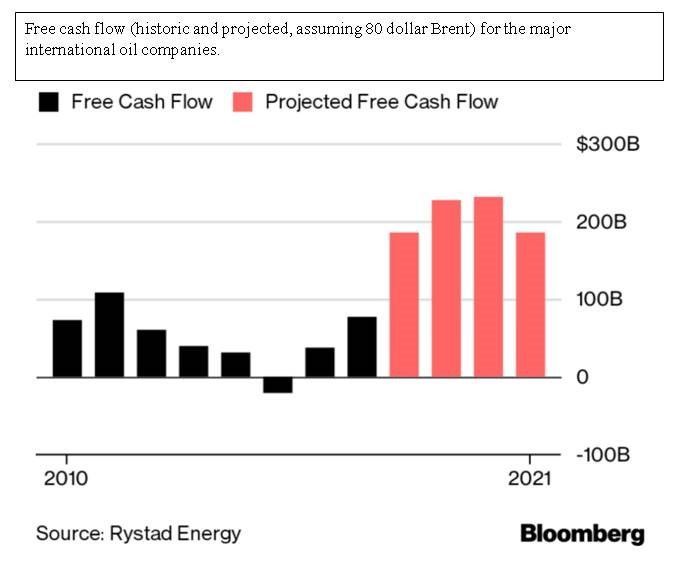

Goed nieuws voor de majors

Op de korte termijn verwacht ik dus een zijwaartse beweging van de olieprijs, rond de 65-80 dollar per vat (Brent). Om daar ooit blijvend aan de bovenkant te kunnen uitbreken dienen Saoedi-Arabië en Rusland eerst hun productiemaatregelen uit december 2006 volledig te hebben afgebouwd.

Voor de grote oliemaatschappijen hoeft een dergelijke zijwaartse beweging van de olieprijs geen slecht nieuws te zijn. Hun kosten zijn nog steeds relatief laag. De terughoudendheid met de investeringen lijkt blijvend.

Toch valt het op bij Shell: een hoge cashflow, inkopen van aandelen en de koers daalt na de publicatie van de kwartaalcijfers met 1%. Wat is er voor nodig om de markt wat enthousiaster te maken? Ik kan niet anders bedenken dan dit kunstje te blijven herhalen. Kwartaal in, kwartaal uit. Jaar in, jaar uit. Want op dit moment maken de majors winst alsof de prijs ver boven de 100 dollar per vat ligt.