2018 belooft (weer) een recordjaar te worden voor de inkoop van Amerikaanse aandelen. Bedrijven uit de S&P 500 hebben in het eerste kwartaal in totaal al voor 185 miljard dollar aan inkoopoperaties aangekondigd.

Volgens Varun Ghotgalkar, aandelenstrateeg bij vermogensbeheerder AXA IM, helpen de buybacks aandeelhouders aan extra rendement. Kritiek dat dit niet het geval is, worden volgens hem niet door de feiten gestaafd.

Beleggers die de programma’s zelf of de aankondiging ervan meenemen in hun beleggingsbeslissingen, halen een hoger rendement dan de index, zegt Ghotgalkar.

Dé aanjager van aandelenkoersen

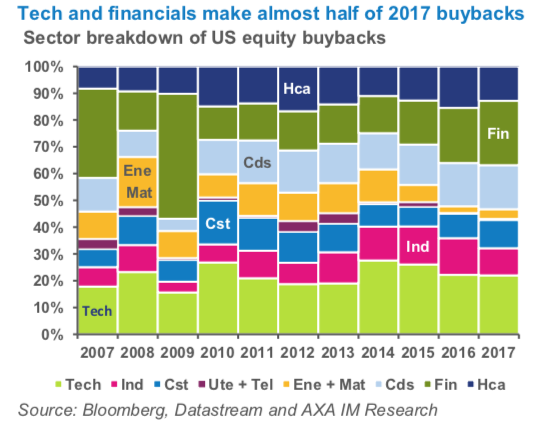

Ghotgalkar: "De aankoop van eigen aandelen is de afgelopen jaren uitgegroeid tot de belangrijkste bron van vraag naar Amerikaanse aandelen. Sinds 2000 is er voor $7 biljoen aan aandelen ingekocht. Technologiebedrijven en de financiële sector zijn de belangrijkste kopers van zichzelf."

Klik op de afbeelding voor een grote versie

Recordinkoop

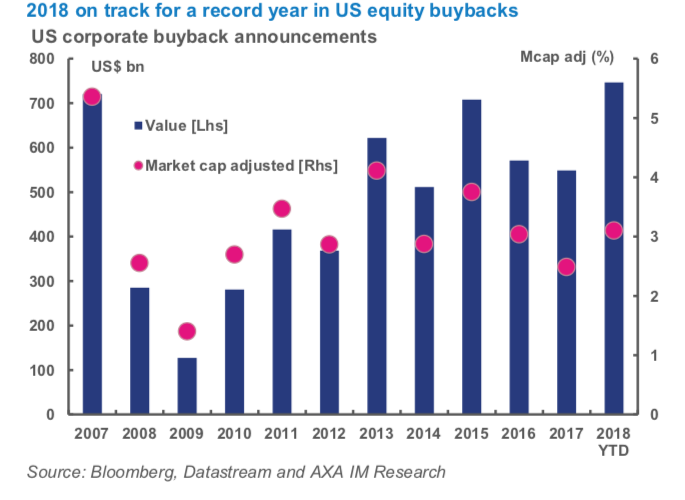

De begin dit jaar aangekondigde opkopen liggen volgens Ghotgalkar 58% hoger dan vorig jaar, ondanks zorgen over hogere rentes en verslechterde balansen. Door het aantal uitstaande aandelen te verminderen, stijgt bij gelijkblijvende bedrijfwinst alsnog de winst per aandeel.

Klik op de afbeelding voor een grote versie

Ghotgalkar: "Uiteraard is er een bovengrens aan deze vorm van financial engineering. Als de verhouding tussen schuld en eigen vermogen te veel verandert, dan krijgt de onderneming een hoger risicoprofiel hetgeen de koers van het aandeel weer drukt."

AXA IM heeft becijferd dat 45% van de aangekondigde inkoopprogramma’s van S&P 500-bedrijven (tussen 2007 en maart 2018) minder dan 5% van de marktkapitalisatie bedroeg, voor iets meer bedrijven (48%) was dat tussen 5% en 15%. De overige 7% van deze beursfondsen kochten meer dan 15% van de eigen marktkapitalisatie in.

Meer discipline

Volgens Ghotgalkar verhogen inkoopprogramma's dus de kansen van aandelen. "Deze presteren zowel bij de aankondiging als op langere termijn beter dan de markt." Maar waarom is dat zo?

Een van de verklaringen is dat bedrijven vaak eigen aandelen inkopen als die ondergewaardeerd zijn. Daarnaast leidt aandeleninkoop tot een kleinere kaspositie bij het inkopende bedrijf, waarmee voorkomen wordt dat deze kasgelden worden aangewend voor verkeerde investeringen. Anders gezegd: buybacks hebben (net als de uitkering van dividend) een disciplinerende werking.

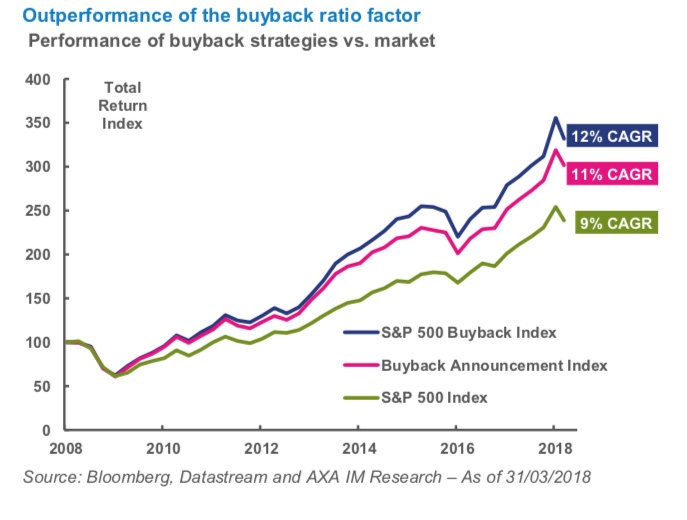

AXA IM construeerde een zogenaamde buyback announcement index voor de S&P 500. Tussen 2008 en maart 2018 is het gemiddelde jaarlijkse rendement 11%, tegen 9% voor de S&P 500 als geheel.

Klik op de afbeelding voor een grote versie

Beter dan dividend

Vraag is: waarom zou een bedrijf aandelen terugkopen als het ook dividend kan uitkeren? Volgens Ghotgalkar heeft de terugkoop van aandelen een aantal voordelen boven het uitkeren van dividend. Buybacks kunnen flexibeleren worden ingezet. Zodra het management de eigen aandelen te goedkoop vindt, gaat het over tot aankoop. Daarmee wordt een duidelijk signaal aan de markt afgegeven.

Daarnaast is er met buybacks geen fiscaal gedoe, en hoeft het management het buybackprogramma niet jaarlijks te herhalen zoals wel met dividend het geval is.

Dat het management vaak deels wordt betaald in aandelen, verklaart overigens ook waarom bedrijfsbesturen gemakkelijk beslissen eigen aandelen in te kopen. Het is een manier om de koersen omhoog te drijven, en daarmee ook de eigen verdiensten.

Genoeg geld in kas

Maar kritiek op de grootschalige aandeleninkoop is er ook. De inkoopoperaties zorgen voor een lager eigen vermogen (dus verhoudingsgewijs meer schuld) en zouden ook leiden tot lagere investeringen, dus minder groei op de langere termijn.

Ghotgalkar wijst erop dat de kasposities van de S&P 50-bedrijven momenteel zeer hoog zijn (bijna 12% van de balans), en dat stagnerende investeringen ook verklaard kunnen worden door de opkomst van bedrijfsmodellen die minder hoge investeringen vergen.