Optieweek op IEX: Oud-Optiver partner en schrijver van hét standaardwerk "How to calculate options prices and their Greeks" legt deze week een aantal begrippen uit de optiewereld uit.

De delta is de verandering van een optieprijs in relatie tot een 1 euro-verandering van de onderliggende waarde. Wanneer u een calloptie in bezit heeft, verwacht u dat die meer waard wordt als de markt 1 euro hoger handelt, maar ook dat deze optie minder waard wordt als de markt lager handelt.

Het verschil in prijs noemen we de delta.

Een putoptie verliest juist waarde als de markt 1 euro hoger handelt, maar wordt meer waard als de markt 1 euro zakt. De delta is dus positief voor een calloptie en negatief voor een putoptie.

Delta is dus om te weten hoe de prijs van een optie verandert ten opzichte van een verandering van de onderliggende waarde, maar eveneens een belangrijke maatstaf voor een optieportfolio want het geeft aan hoe long of short de positie is.

De delta wordt uitgedrukt in percentages:

- voor calls: tussen 0 en 100%

- voor puts: tussen 0 en -100%

Delta voor callopties

Elke strike heeft een aparte delta. Als we naar een out of the money-call kijken met een delta van 25%, dan zien we dat als de onderliggende waarde 1 euro oploopt dat deze optie 25 cent meer waard wordt, bij een call met een delta van 50% zal de waardevermeerdering 50 cent bedragen.

In beide voorbeelden een positieve delta dus.

Bij een daling van de markt met 1 euro zal de prijs van de optie respectievelijk met 25 cent en 50 cent in waarde dalen (positieve delta x een negatieve marktbeweging).

Voor deep in the money-calls, calls met een delta van 100%, geldt dat zij één-op-één met de onderliggende waarde meelopen. Dus als een aandeel 1 euro oploopt zal deze optie eveneens 1 euro meer waard worden.

De delta kan nooit meer dan 100% worden aangezien een calloptie het recht is om een aandeel, future of iets dergelijks (of aantal aandelen) te kopen. Het kan niet zo zijn dat de eigenaar ineens meer aandelen mag kopen, als hij gebruik maakt van zijn recht, dan in eerste instantie overeengekomen toen hij deze optie kocht.

Delta voor putopties

Een put met een delta van -40% zal dus met 40 cent in waarde afnemen als de markt 1 euro omhoog gaat en 40 cent in waarde toenemen als de onderliggende waarde met 1 euro zakt.

- far out of the money-puts zullen een kleine waardeverandering hebben als de onderliggende waarde 1 euro verandert en hebben dus een kleine negatieve delta

- feep in the money-puts hebben weer een hoge negatieve delta, met als uiterste een delta van -100%

Als een put een delta van -100% heeft reageert hij qua prijs eigenlijk hetzelfde als het short zitten van een aandeel of future, die put is dus eigenlijk het equivalent van het short zitten van dat aandeel.

Delta voor at the money-opties

Ik heb u al eerder kennis laten maken met de normaalverdeling en op basis daarvan kunnen we zeggen dat een at the money-calloptie 50% kans heeft om in het geld te eindigen op expiratie en 50% kans heeft om waardeloos af te lopen. Bij een at the money-put geldt hetzelfde.

Daarom heeft de at the money-call een delta van 50% en de put een delta van -50%. In de realiteit zal de at the money-call een iets hogere delta hebben (als we met rente 0 rekenen) dan 50% vanwege de lognormale verdeling waar in veel modellen mee gewerkt wordt, maar daar ga ik het niet over hebben.

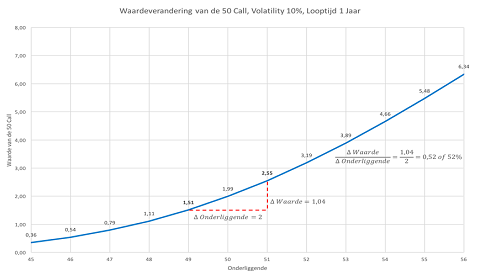

Hieronder is weergegeven hoe die delta tot stand komt:

Klik op de grafiek voor een grote versie

De 50-call heeft met 49 in het aandeel een waarde van 1,51 euro en 2 euro hoger, op 51 is deze waarde toegenomen tot 2,55 euro. In een 2 euro-verandering in de onderliggende (Δ betekent verandering) is de waarde van de optie toegenomen (Δ waarde) met 1,04.

Om nu de waardeverandering per euro uit te kunnen rekenen delen we de waardeverandering door de verandering van de onderliggende. Dit maakt:

1,04 / 2 = 0,52 ofwel 52%

We zeggen dan: de delta van de 50-call is 52%. Delta wordt in procenten, maar ook in hele getallen uitgedrukt.

Aandelen long

In de volgende voorbeelden is een calloptie het recht om 100 aandelen te kopen en een putoptie het recht om 100 aandelen te verkopen. Eigenlijk moeten we delta als het volgende beschouwen: stel u hebt een at the money 50-call in bezit en 1 call geeft u het recht om 100 aandelen te kopen op 50.

De delta van deze optie is 50%. Dit betekent dat als het aandeel 1 euro hoger handelt u 50 cent verdient met de optie wat resulteert in 50 euro winst. Eigenlijk komt dit op hetzelfde neer als wanneer u 50 aandelen long zit, het resultaat is hetzelfde.

Dus als ik een call in bezit heb met een delta van 20% en 1 call geeft het recht om 100 aandelen te kopen dan zal mijn winstverliesverdeling er net zo uit zien als wanneer ik 20 aandelen long zou zitten.

We kunnen de delta voor calls beschouwen als een aandelen-longpositie en de delta voor puts beschouwen als een aandelen-shortpositie (terwijl we in het echt natuurlijk niet die aandelen long of short zitten, het is een equivalent).

Let op hoeveelheden

Het gaat dus om de delta van die optie maal het aantal onderliggende waarden (in deze voorbeelden 100 aandelen dus) dat contractueel vastgelegd wordt per optie. Echter, verschillende producten hebben verschillende hoeveelheden onderliggende waarden, daar moet wel op gelet worden.

Zo handelen olie-opties veelal per 1000 barrels, kolen weer 5000 ton per maand et cetera. Vandaar dat wel duidelijk moet zijn wat de contractspecificaties zijn. Dit moet u ook altijd goed uitzoeken voordat u instapt in de optietrading.

Als we dus praten over een optie met een bepaalde strike is het heel duidelijk en normaal om in procenten te praten, bijvoorbeeld: die call heeft een delta van 25%. Het wordt echter geheel anders als we over posities praten.

Stel nu eens dat we 100 calls in bezit hebben met een delta van 40%; moeten we dan melden dat we 4000% long zitten? Dan weten we eigenlijk niet zoveel.

Gehele getallen

We moeten dit anders aanpakken. We hebben 100 calls waar elke call het recht geeft om 100 aandelen te kopen. Als de delta 100% zou zijn geweest, dus als de call deep in the money is dan zou de winstverliesverhouding van de positie met 10.000 (100 calls x 100 aandelen) euro veranderen als het aandeel met 1 euro verandert.

Nu is de delta van die specifieke strike 40%, dus dan kunnen we zeggen dat we 4000 aandelen long zitten. We zitten die aandelen natuurlijk niet echt long, maar het equivalent van die hoeveelheid omdat die optie een delta van 40% heeft.

Om de grootte van een optiepostie te bepalen moeten we dus werken met gehele getallen in plaats van procenten. Want als u procenten communiceert moet de ander maar net weten hoeveel onderliggende waarden een optiecontract behelst.

100 calls met een delta van 40% beslaat 4000 aandelen in de aandelenmarkt (100 aandelen per optie x 100 opties x 40%) terwijl hetzelfde aantal calls 40.000 barrels olie beslaat (1000 barrels x 100 calls x 40%).

We zeggen dus liever: we zitten 4000 deltas long in de aandelen we zitten 40.000 deltas long in de olie.

Meer weten?

Meer leren over opties of direct beginnen met handelen in opties (€0,85 per contract) doet u bij DEGIRO. Profiteer tot en met 12 april van het gratis inboeken van uw portefeuille.

Direct aan de slag met opties