ExxonMobil neemt binnen de oliewereld een aparte plaats in. Dat komt niet alleen door de grootte en winstgevendheid van het bedrijf, maar het heeft een geheel eigen cultuur en manier van werken. De regels zijn er strikt.

Of het een nieuw project of alleen een vergadering is: alles wordt grondig voorbereid. Het vermogen van Exxon om complexe projecten, binnen budget en op tijd, af te leveren is binnen de oliewereld ongeëvenaard. Het bedrijf wordt hierom alom gerespecteerd.

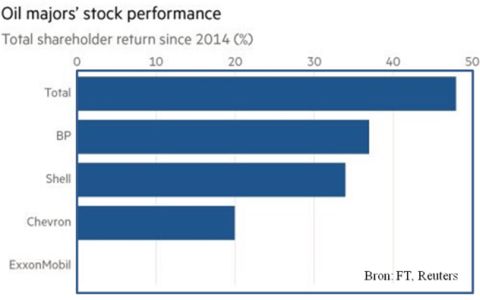

Het boek Private Empire van Steve Coll geeft een gedetailleerd beeld van de ExxonMobil-cultuur. Het is dan ook opvallend hoe slecht het aandeel ExxonMobil het de laatste jaren heeft gedaan. In een vergelijking met andere majors bungelt het aandeel onderaan.

Wat is hier aan de hand en - belangrijker - wat zijn de vooruitzichten?

De lange periode onder Exxon-CEO Lee Raymond (1993-2006) was een bloeiperiode. Kenmerkend waren de overname van Mobil in 1998 (in een periode van zeer lage olieprijzen) en de geleidelijk stijgende return on capital tot boven de 30% in de jaren van stijgende olieprijzen die hierop volgden.

Het legde ook de basis voor twee toekomstige problemen. De reactie van Exxon op klimaatverandering was er lange tijd een van ontkenning en twijfel zaaien. De overige majors voerden een andere koers en begonnen toen reeds kleinere of grotere investeringen in duurzame energie te doen.

Het is moeilijk voorstelbaar dat Raymond - met zijn fenomenale intelligentie - deze keuze maakte. Het is tekenend voor zijn dominantie dat hij hierbij binnen het bedrijf niet gecorrigeerd werd. Het zal ExxonMobil nog lang achtervolgen.

Strenge sancties

Het andere probleem was dat terughoudend zijn met investeringen op de lange duur moeilijk vol te houden was. Zijn opvolger, Rex Tillerson (2006-2016), stond voor de keuze om een krimpend bedrijf te leiden of de eisen aan het verwachte rendement op investeringen substantieel te verlagen.

Hij koos voor het laatste. Zijn landmark deal was de overname van XTO, een van de grootste VS schalieolie en -gas producenten, voor $41 miljard in 2010. Het was een deal die financieel slecht uitpakte voor ExxonMobil, want ze kochten het op het hoogtepunt van de markt. XTO was vooral gericht op schaliegas. Voor schaliegas waren de financiële resultaten het afgelopen decennium nog veel slechter dan voor schalieolie.

Een andere gebied waarin Tillerson probeerde te groeien was Rusland. Ook dit heeft slecht uitgepakt. Gedeeltelijk omdat exploratie in Arctische gebieden in de lage-olieprijswereld minder aantrekkelijk is geworden. En gedeeltelijk omdat de sancties die na 2014 (Kriminvasie) aan Rusland werden opgelegd. Wat men zich in Europa veelal niet realiseert is dat deze sancties in de VS veel strenger worden nageleefd dan in de EU (speelt de steeds groter wordende afhankelijkheid van Russisch gas in Europa daarbij een rol?).

Smet op het blazoen

Alle nieuwe ExxonMobilprojecten, zoals de joint venture met Rosneft, zijn stopgezet. Projecten van bijvoorbeeld Total (Yamal LNG) of ENI (Zwarte Zee-exploratie) gaan ondertussen gewoon door. Canadese oliezanden, een ander focusgebied voor groei, zijn tot nu toe weinig winstgevend gebleken. Wel was Exxon in 2016 gedwongen om hier 3,5 miljard vaten af te boeken op de reserves.

Samen met de downgrade van de tot dan toe hoogste kredietrating (ExxonMobil en voorgangers hadden een AAA-rating sinds 1930) in datzelfde jaar was het een smet op het blazoen van ExxonMobil. Een stroom van slechte publiciteit leidde de afgelopen twee jaar tot een negatief sentiment rond het aandeel.

Hoe ziet de toekomst eruit?

In schalieolie en oliezanden heeft ExxonMobil geen technische voorsprong op concurrenten. Het vermogen om heel complexe projecten tot een goed einde te brengen is in diepwater van veel grotere betekenis. Maar voor nieuwe olie is er het afgelopen decennium juist een verschuiving geweest van diepwater naar schalieolie en oliezanden.

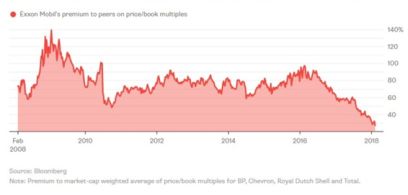

Dat aandeelhouders hebben geconcludeerd dat de hoge premie die ExxonMobil deed ten opzichte van de concurrenten niet langer gerechtvaardigd is lijkt mij dus terecht. Maar een zekere, zij het lagere, premie lijkt me wel gerechtvaardigd - gezien de excellente technische capaciteiten van het bedrijf.

De overwaardering van ExxonMobil van het laatste decennium is nu verdwenen. Daarbij lijken de vooruitzichten voor nieuwe projecten, tegen relatief aantrekkelijke kosten, een stuk beter dan tien jaar geleden. XOM heeft goede posities in diepwater Brazilië en de Permian in Texas (het VS schalieoliegebied met het grootste resterende potentieel).

Veelbelovende projecten

Het zijn de twee grote gebieden die er op een wereldwijde ranking voor nieuwe olieprojecten in positieve zin uitspringen. Dat VS schalieolie de afgelopen tien jaar geen winst heeft gemaakt betekent niet dat dit niet kan gaan veranderen. Technische vooruitgang is er nog steeds - zij het in mindere mate.

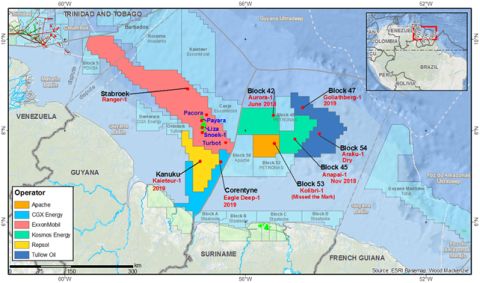

En de lage investeringen in conventionele olie van de laatste jaren geven op de lange termijn een opwaartse druk op de olieprijs. Daarnaast heeft Exxon één additioneel ijzer in het vuur dat andere bedrijven niet hebben. De meest succesvolle diepwater exploratie van de laatste twee jaar vond plaats in offshore Guyana.

Sinds de 2015 Liza-discovery heeft ExxonMobil hier acht exploratieputten geboord waarvan er zeven succesvol waren, een ongekend hoge succesratio. Het totale winbare volume dat hiermee gevonden is (in hoge kwaliteit reservoir) bedraagt nu meer dan 3,2 miljard barrel.

Monopoly voor Guyana

Break even-kosten worden geschat op ongeveer 40 dollar per vat. Productie zal beginnen in 2020 met ongeveer 120.000 vaten per dag en zal naar verwachting doorgroeien naar 340.000 vaten per dag in 2022. Dankzij deze ontdekkingen kan de productie doorgroeien naar meer dan 500.000 vaten per dag.

Productie vindt er plaats middels FPSO’s die, op basis van bestaande tankers, relatief snel opgeleverd kunnen worden (het contract voor de eerste FPSO in deze serie ging naar SBMO). In tegenstelling tot veel andere landen zijn er in Guyana geen noemenswaardige local content beperkingen.

Wat ExxonMobil’s positie hier zo bijzonder maakt is dat hun belangrijkste licentie (Stabroek) zich uitstrekt langs de gehele kust van Guyana. Meestal wordt een dergelijk groot gebied verdeeld in een aantal blokken met verschillende operators. Wat men zich nu in de olie-industrie afvraagt is hoeveel meer potentieel er nog is in dit uitgebreide gebied waar ExxonMobil de enige operator is.

Ook olie voor kust Suriname?

Hoe lang zal deze stroom van ontdekkingen en ontwikkelingen door kunnen gaan? Wat daarnaast ook interessant voor Nederland is: strekken deze velden zich uit tot in Suriname (waar in 2018 en 2019 een aantal putten geboord zullen worden)?

Mijn achtergrond is een technische en geen financiële, maar ik vraag mij af in hoeverre dit soort mega-ontdekkingen (Liza voor ExxonMobil, Johan Sverdrup voor Statoil) - met een tijdslijn van decennia - ten volle verdisconteerd zijn in de aandelenkoersen van deze bedrijven (in een tijd waarin men aandelen veelal eerder voor maanden dan jaren vasthoudt).

In ieder geval lijkt mij XOM, voor het eerst sinds lange tijd, weer een aantrekkelijke optie als beleggers in oliebedrijven willen beleggen.