Nyrstar plaatste in november voor €100 miljoen aan aandelen tegen €6,50 per stuk. Door de zwakke beursomstandigheden en de tegenvallende dollar is de koers van het aandeel daar weer onder gezakt.

Verder spelen de oplopende rente (Nyrstar heeft een relatief hoge schuldenlast) en het feit dat niet ten volle van de sterke zinkprijs kan worden geprofiteerd het bedrijf parten.

Toch moeten we verder kijken dan dat, want:

- De zinkprijs ligt er sterk bij.

- Nieuwe projecten zorgen de komende jaren voor extra omzet.

- Verdere herstructureringen versterken het bedrijf van binnenuit.

De focus is nu wel erg op het negatieve en dat dekt niet geheel de lading. De hoge zinkprijzen zijn hoe dan ook positief. Recent gaf Goldman Sachs nog aan aanhoudende hoge prijzen te verwachten, dankzij de wereldwijd gedaalde zinkvoorraden. Technisch ziet het plaatje er ook goed uit.

Klik op het plaatje voor een grote versie

Binnen de uptrend hebben kopers hebben de overhand, getuige het patroon van hogere toppen en bodems. De uptrend heeft de weerstand rond 4.200,00 (gevormd op 10 februari 2007) liggen. Steun ligt er rond 2.985,00 (gevormd op 28 februari 2017).

Nieuwe projecten

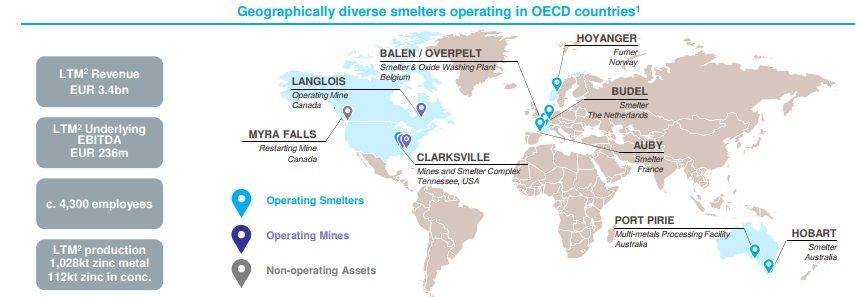

Nyrstar heeft een aantal ijzers in het vuur om de omzet en winst verder aan te jagen. De hogere zinkprijs wordt niet ten volle benut omdat een deel van de verkopen al gehedged is, maar de ontwikkeling van de Port Pirie faciliteit in Australië en het opnieuw opstarten van de zinkmijn in Canada gaan de ebitda de komende jaren aanjagen.

Klik op het plaatje voor een grote versie

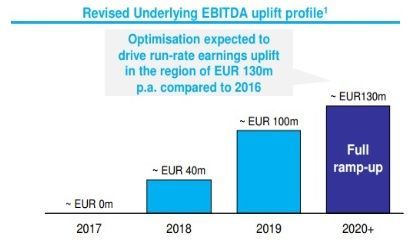

Het nieuwe project in Port Pirie zou dit jaar naar verwachting al €40 miljoen aan ebitda opleveren. De komende jaren kan dat verder omhoog richting €100 miljoen in 2019 en 130 miljoen in 2020.

Klik op het plaatje voor een grote versie

Dat moet natuurlijk nog wel allemaal waargemaakt worden en veel beleggers hebben nog een vervelende nasmaak overgehouden aan de eerdere avonturen van Nyrstar. Het vorige management kocht kort voor de financiële crisis een aantal dure mijnen die de afgelopen jaren met enorme verliezen weer afgestoten zijn. Via verschillende emissies bleef het bedrijf in leven, maar de scepsis is nog steeds groot.

Kostenbesparingen

Ook na de vele herstructureringen van de afgelopen jaren blijft Nyrstar nog steeds inzetten op verdere kostenbesparingen. Het is uit alle macht bezig de balans te versterken en schuwde eind vorig jaar niet opnieuw een snelle emissie te doen op €6,50. Het geld, €100 miljoen, wordt aangewend voor investeringen in de nieuwe projecten: de Canadese mijn en Port Pirie.

Klik op het plaatje voor een grote versie

Het versterken van de balans en verlagen van de kostprijs staan daarbij voorop. Het management neemt de zaken serieus, en gelooft in haar eigen strategie. Zowel CEO Hilmar Rode als operationeel directuer Frank Rittner kochten flinke plukken aandelen en voegen daarmee de daad bij het woord.

Vertrouwen terugwinnen

Nyrstar lijkt met de huidige zinkprijs één van de kanshebbers voor dit jaar, maar moet nog veel vertrouwen terugwinnen. De fluctuaties in de zinkprijs en het nog steeds overtrokken, maar begrijpelijke negatieve sentiment rond dit bedrijf zorgen wel voor flinke koersbewegingen. Niet voor beleggers met een zwak hart dus.

Disclaimer: Inberg heeft geen positie in Nyrstar.