Bestaat dat wel, beleggen in bouwbedrijven? Of moeten we eigenlijk spreken van speculeren op de goede afloop? Beleggers zonder incasseringsvermogen kunnen de industrie beter vermijden.

Zes beursgenoteerde fondsen

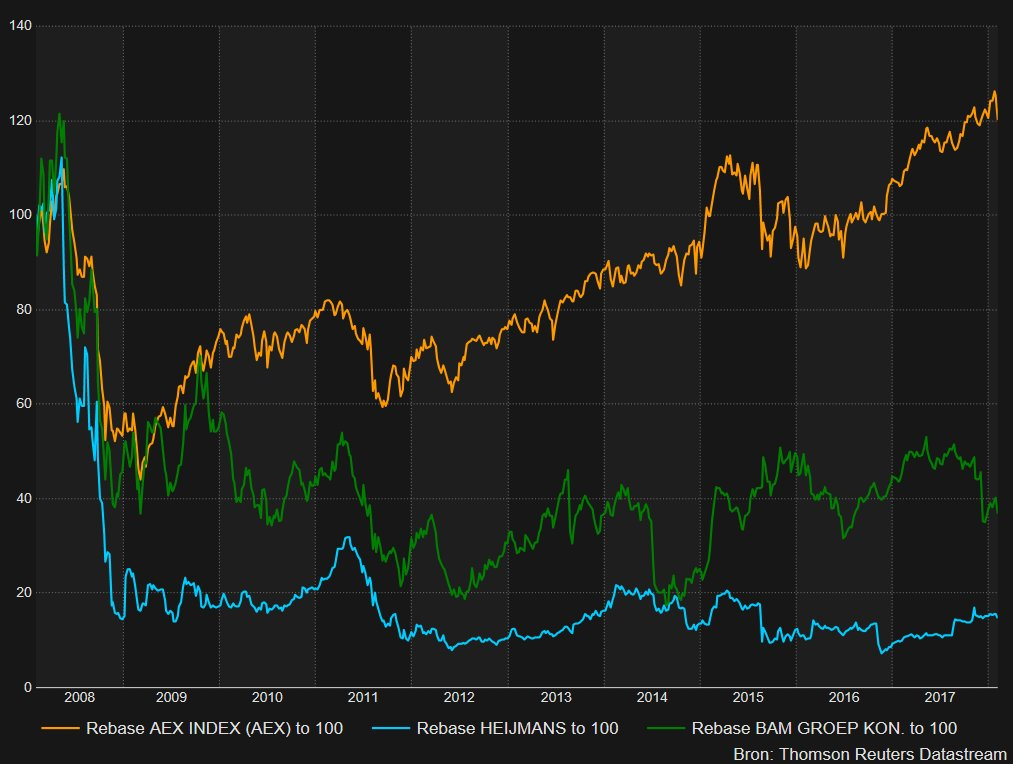

Circa twintig jaar geleden stonden er nog zes bouwbedrijven op het bord in Amsterdam. HBG, VolkerWessels en Ballast Nedam deelden de lakens uit in de Nederlandse infrastructuur. Ondertussen acquireerden Heijmans en NBM-Amstelland in hoog tempo, met als doel door te stoten naar de nationale top.

BAM, actief in de bouw van kantoren en ziekenhuizen, was het ideale fonds voor de beginnende analist. In BAM had geen enkele belegger interesse, daar gebeurde namelijk niets.

Niet saai

Sindsdien zijn de kaarten flink geschud, maar over het algemeen niet in het voordeel van de belegger. HBG richtte zichzelf ten gronde met de acquisitie van Wayss en Freytag in Duitsland en de overname van Higgs & Hill in het Verenigd Koninkrijk.

Deze laatste onderneming was volgens de toenmalige financieel directeur “een pak met een gaatje”. Het bedrijf moest noodgedwongen afstand doen van de baggerdivisie en kwam na een reeks winstwaarschuwingen in Spaanse handen. De familie Wessels gebruikte een zwak moment op de beurs om een zuinig bod te doen op de onderneming.

De expansie bij Heijmans, gericht op groei van de winst per aandeel, bleek in de praktijk wat weerbarstiger. Een aantal (claim)emissies later kunnen we veilig concluderen dat de koersen van toen nooit meer op het bord komen.

En in 2015 vonden de banken een Turks bouwbedrijf bereid om het leed bij Ballast Nedam te verlichten tegen €0,30 per aandeel.

BAM, de lachende partij?

Vanuit het perspectief van de belegger pakte NBM-Amstelland het wat slimmer aan. Het management besloot de verschillende divisies te verkopen aan de hoogste bieder. Zo ging BAM er in het jaar 2000 vandoor met de uitvoerende bouw. Dit smaakte naar meer, en twee jaar later koopt BAM ook HBG van de Spanjaarden.

Eind 2005, vlak voor de vorige top in de vastgoedmarkt, neemt BAM ook nog de woningbouwproject ontwikkeling van het voormalige NBM-Amstelland over. In ruim vijf jaar transformeerde BAM van muurbloempje tot de zilverrug gorilla van bouwend Nederland.

In eerste instantie reageren beleggers dolenthousiast op deze ongebreidelde expansie en de koers knalt omhoog. Maar ook bij BAM betaalden beleggers die bleven zitten uiteindelijk de prijs. Sinds 2010 nam het aantal uitstaande aandelen toe van 135 miljoen tot nu 297 miljoen, inclusief conversie van de €125 miljoen achtergestelde converteerbare lening.

De opbrengst is niet aangewend voor overnames of investeringen die bijdragen aan de winst, maar was noodzakelijk om de onderneming overeind te houden.

Klik op de grafiek voor een grote versie

Klik op de grafiek voor een grote versie

Schade in 2017

Ook het laatste jaar hebben de bouwers schade gereden. Heijmans is in een bitter gevecht met enkele lastige infrastructuurprojecten. Het bijna geheel vernieuwde managementteam is optimistisch en beweert dat de brand nu onder controle is.

BAM en VolkerWessels serveerden de uitsmijter van 2017 met de melding dat het voltooien van de zeesluis bij IJmuiden zeker €100 miljoen duurder gaat worden.

Wat is winst?

Het is in theorie niet lastig om beleggers tevreden te stellen. Een redelijke stabiele winstontwikkeling in combinatie met een aantrekkelijk dividend zou een goede steun moeten geven aan de koers. Maar wanneer we kijken naar het scherpe zaagtandpatroon van de winstgevendheid van de genoteerde bouwers dan lijkt risicomanagement niet in het DNA te zitten.

Een bouwer zou op basis van de kwaliteit van het orderboek een goede inschattingen moeten kunnen maken wat betreft de winstgevendheid in de komende twaalf tot achttien maanden. Maar wat is winst? De winst aan het einde van het jaar is een optelsom van het resultaat van afgeronde projecten plus het resultaat van projecten in aanbouw.

En bij de waardering van de projecten in aanbouw, ook wel onderhandenwerk, gaat het vaak mis. Projectleiders zijn optimisten en het management heeft beleggers een bepaalde winst beloofd. Wanneer er problemen op treden in de uitvoering is de natuurlijke reactie om deze voorlopig onder de pet te houden in de hoop dit verlies later weer goed te maken.

En dan is er in theorie ook nog de mogelijkheid om verliezen op het ene project te maskeren met agressief winstnemen op andere delen van de projecten in aanbouw. Als buitenstaander heeft de belegger weinig houvast.

Bouwer kopen?

De lange termijn belegger heeft weinig plezier gehad van de bouwers. Aan de andere kant biedt de grote volatiliteit kansen op woeste korte ritjes naar boven, en naar beneden. Met de kanttekening dat beleggen in bouwers altijd een gok blijft op het risicomanagement.

Heijmans valt wat mij betreft af. De onderneming is te afhankelijk van de afwikkeling van enkele projecten en heeft een beperkte financiële buffer. VolkerWessels lijkt de logische keuze. De onderneming werd vorig jaar door het bankensyndicaat in de markt gezet als een solide bedrijf met een laag risicoprofiel. De tegenslag van zeker €50 miljoen, in IJmuiden moet een flinke dreun zijn in verhouding tot het operationele resultaat van €165 miljoen in 2016.

Maar tot ieders verbazing herhaalde de onderneming het vooruitzicht dat EBITDA en nettoresultaat uit normale bedrijfsuitoefening zullen stijgen in 2017. Deze uitspraak maakt me echter achterdochtig. Haalt het Volker management mogelijk alles uit de kast om de IPO-belofte waar te maken of is het bedrijf zeer conservatief in winstnemen? Ik kijk dan ook uit naar de publicatie van de cashflow en het jaarverslag.

Peper in de portefeuille

Voor wat peper in de portefeuille, of noem het sensatielust, heb ik een plukje BAM gekocht. Sinds de zomer is er circa €400 miljoen aandeelhouderswaarde verdampt en de verwachtingen van beleggers lijken momenteel laag.

Slechts één jaar zonder grote tegenvallers zou een operationele marge van 2% binnen bereik kunnen brengen. Maar kijk ik naar de prestaties van de afgelopen jaren, dan zou het realiseren van dit resultaat een behoorlijke trendbreuk zijn.

Publicatie agenda

- BAM: 21 februari

- Heijmans: 23 februari

- VolkerWessels: 15 maart

Disclaimer: Aupers heeft een long positie in BAM.