Op de meest recente ECB persbijeenkomst stelde Draghi dat de rente van de ECB nog geruime tijd na het stoppen van de obligatieopkopen laag zal blijven. Draghi ziet heel weinig kansen dat de rente dit jaar verhoogd zal worden.

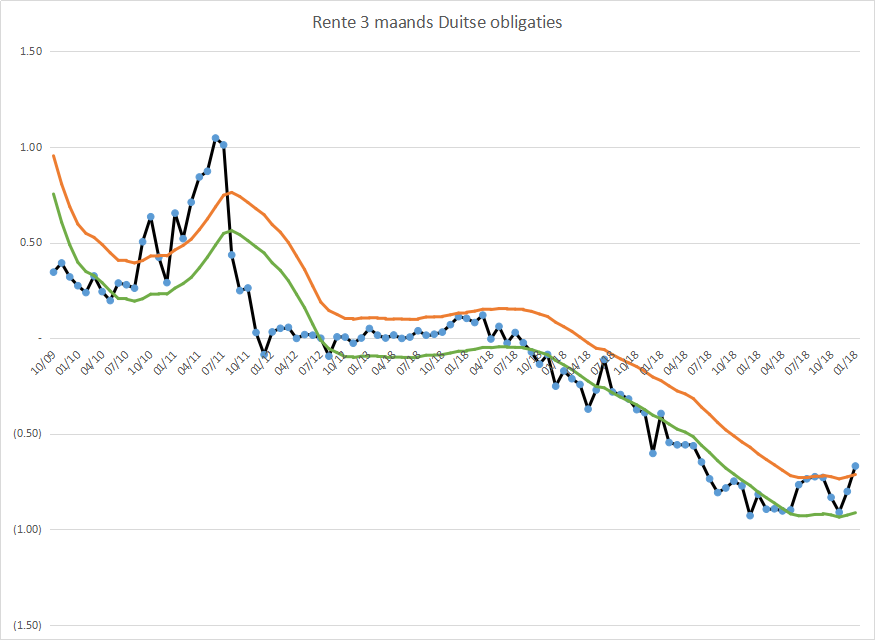

Ondanks die geruststellende woorden steeg de Duitse tweejaars rente naar niveaus die lange tijd niet gezien zijn.

Grafiek 1. Duitse tweejaars rente

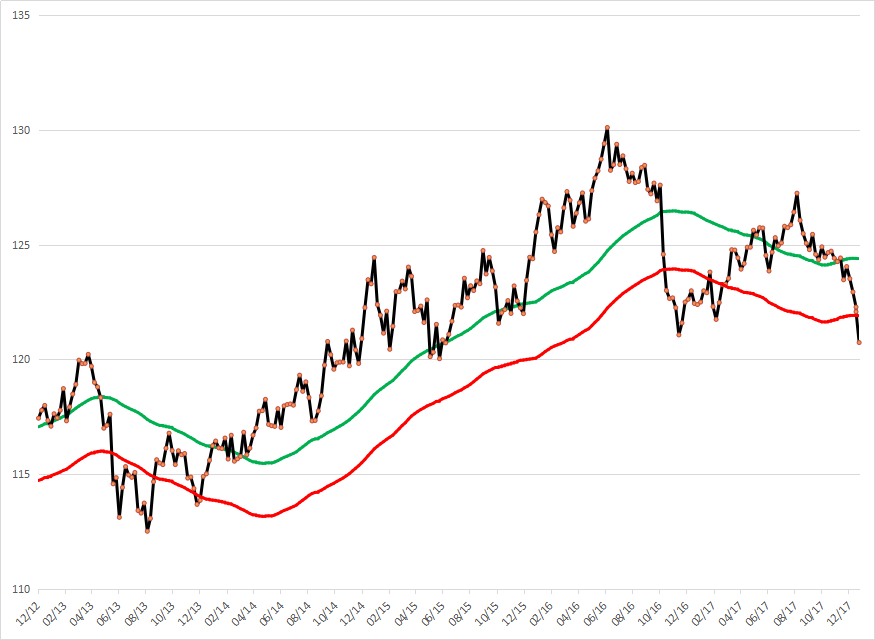

Opvallend ook dat de trend op de geldmarkt voor het eerst sinds 2011 gedraaid is van dalend naar stijgend. De trend van de driemaands schatkistpapier rente – en dus ook de omslagpunten – bepaal ik door de huidige rente te vergelijken met het twaalfmaands gemiddelde met een band van +/- 10 bps.

Grafiek 2. Duitse driemaands rente

Vooruitlopen

Als we kijken naar het gedrag van kortlopende obligaties voorafgaand aan rentewijzigingen door centrale banken valt het op dat deze vooruitlopen op beslissingen van de centrale banken.

De vraag is, wie bepaalt nu eigenlijk wat? Zijn het de ontwikkelingen op de geldmarkt die ervoor zorgen dat de centrale bank haar rente wel moet aanpassen? Of kan de geldmarkt heel goed inschatten wat het toekomstige beleid van de centrale bank is?

Een interessant filosofische discussie, die bijvoorbeeld het geklaag van pensioenfondsen over een kunstmatig lage rente in een heel ander daglicht stelt. Maar voor de praktijk maakt het niets uit.

Een omslag in de trend van de korte rente geeft aan dat er een renteverhoging van de centrale bank te verwachten is. Niet altijd overigens, de indicator geeft ook wel eens valse signalen. En niet altijd loopt de geldmarkt vooruit op de zaken.

| Tijdstip |

Trendomslag geldmarkt |

Fed beleid |

| Juni 1999 |

Geldmarkt rente stijgende trend |

Jun 1999: Fed renteverhoging |

| December 2000 |

Geldmarkt rente dalende trend |

Jan 2001: Fed renteverlaging |

| Mei 2004 |

Geldmarkt rente stijgende trend |

Jun 2004: Fed renteverhoging |

| April 2007 |

Geldmarkt rente dalende trend |

Sep 2007: Fed renteverlaging |

| November 2015 |

Geldmarkt rente stijgende trend |

Dec 2015: Fed renteverhoging |

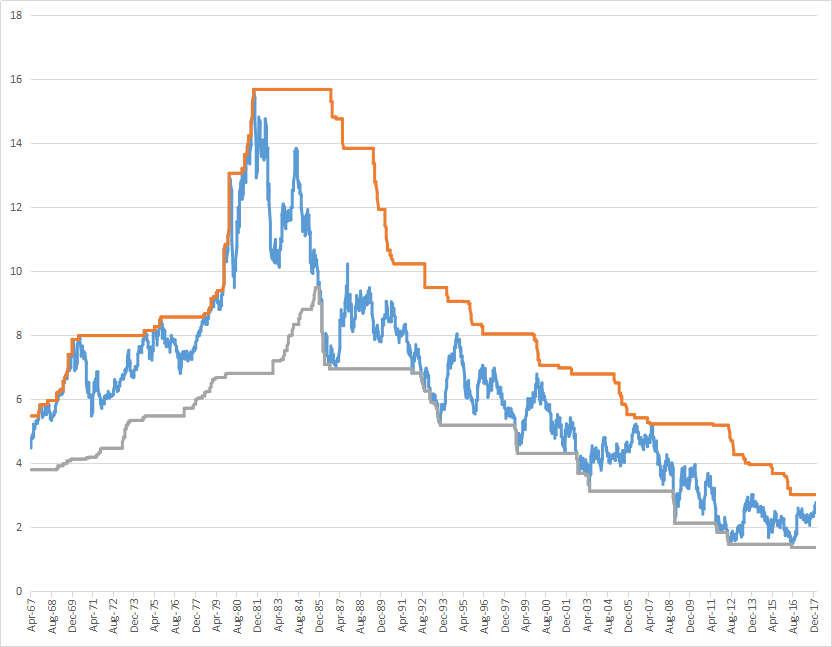

Tabel 1. FED

Een omslag was er in de Amerikaanse rente te zien begin november 2015, vijf weken voordat de Fed haar rente voor het eerst verhoogde. De grote reeks renteverlagingen van de FED tijdens de economische crisis van 2008 werd ruim van te voren (twintig weken) voorafgegaan door een trendomslag op de geldmarkt.

Euro geldmarkt en ECB beleid

In het beleid van ECB valt duidelijk op dat zij, in ieder geval vóór de eurocrisis van 2011/2012, een beleid voerde dat leek op dat van de Bundesbank. Met vooral een angst voor inflatie en weinig oog voor werkloosheid en economische groei.

| Tijdstip |

Trendomslag geldmarkt |

ECB beleid |

| November 2007 |

Geldmarkt rente dalende trend |

Geen verandering ECB |

| Juni 2008 |

Geldmarkt rente stijgende trend |

Jul 2008: ECB renteverhoging |

| September 2008 |

Geldmarkt rente dalende trend |

Okt 2008: ECB renteverlaging |

| September 2010 |

Geldmarkt rente stijgende trend |

Apr 2011: ECB renteverhoging

Jul 2011: ECB renteverhoging |

| Augustus 2011 |

Geldmarkt rente dalende trend |

Nov 2011: ECB renteverlaging |

| Januari 2017 |

Geldmarkt rente stijgende trend |

?? |

Tabel 2. ECB

De Fed begon in 2007 met een serie renteverlagingen en begon pas in 2015 met haar eerste voorzichtige renteverhoging. De ECB daarentegen kwam nog met een renteverhoging in 2008. Terwijl de economie eigenlijk al in een recessie gekomen was. En ook snel, achteraf misschien te snel, voerde de ECB in 2011 al twee renteverhogingen door.

Door een dubbele dip van de Europese economie en de eurocrisis moesten die renteverhogingen echter al weer binnen een paar maanden worden teruggedraaid. Deze ervaring heeft er misschien voor gezorgd dat de ECB nu heel terughoudend lijkt met het afbouwen van QE en toekomstige renteverhogingen.

Sinds 2011 is de trend op de geldmarkt steeds dalend geweest. Maar daar lijkt nu verandering in te zijn gekomen. De geldmarkt vertoont weer een (licht) stijgende trend. Een mogelijke voorbode voor toekomstige renteverhogingen door de ECB? In ieder geval een indicatie van een verkrappende geldmarkt.

Wat nu?

Niet dat ik zelf mijn beslissingen baseer op het toekomstige rentebeleid van de ECB. Mijn overtuiging is dat internationale kapitaalmarkten zo met elkaar verweven zijn dat de invloed van de Fed veel belangrijker is. En die zijn al een tijdje bezig met het verhogen van de rente.

Mijn obligatieportefeuille is dus al geruime tijd minder agressief ingericht dan die zou zijn tijdens periodes van renteverlagingen. Al met al begint het jaar 2018 lastig voor staatsobligaties. En dan moet de relatief zwakke periode van februari tot en met april nog beginnen.

In mijn eerste artikel gaf ik aan dat er nog geen sprake was van een trendomslag voor de kapitaalmarktrente. Het trendmodel voor de Amerikaanse rente heeft ondertussen een negatief signaal afgegeven. Ik heb mijn long posities in zowel de Amerikaanse als Duitse staatsobligatiefutures dan ook verkocht.

Grafiek 3: Trendindicator Amerikaanse tienjaars staatsobligatie futures

Lange termijn trend doorbroken?

Ik ben er overigens nog niet van overtuigd dat de lange termijn trend van dalende rentes is doorbroken. Ik heb veel verschillende lijntjes getrokken zien worden en dat geeft precies het probleem aan dat ik heb met lijntjes trekken. Iedereen kiest zijn eigen lijntje, zonder precies aan te geven hoe en waarom.

Een meer objectieve manier om de LT trend te bepalen is het gebruik maken van Donchian Channels. Daarbij worden de hoogste en laagste punten van een bepaalde periode uitgezet in een grafiek. Als we hiervoor 5 jaar nemen krijg je de volgende grafiek. Daarbij ligt het omslagpunt op 3%.

Grafiek 4: Lange termijn trend Amerikaanse kapitaalmarktrente

Waarom dan toch de obligaties verkocht als ik nog niet overtuigd ben van het einde van de lange termijn bullmarkt? Omdat ook in een bullmarkt het soms tactisch verstandig kan zijn eventjes aan de zijlijn te staan. Ik heb wel een beetje een ongemakkelijk gevoel bij deze trade omdat ik in de media heel veel lees over de stijgende rente. Meestal is het geen goed teken om in - of in dit geval - uit te stappen als de ontwikkeling uitgebreid in het nieuws is.

Maar ja, als je handelt op basis van systematische signalen moet je die volgen, ongeacht je gevoel. Het uitschakelen van gevoelens is immers de reden om systematisch te handelen.