Beleggen in kleinere Duitse ondernemingen is in trek. Een internationale groep van zelfverklaarde Buffett aanhangers heeft de akker al behoorlijk kaal gegeten. Zelfs de muurbloempjes konden op grote belangstelling rekenen.

In de scrum

Er is weinig te merken van de vermeende Duitse hoffelijkheid op het Deutsches Eigenkapitalforum dat eind november plaats vond. Slechts met behulp van de ellenbogen kom je aan een stoel. Meer dan 200 ondernemingen presenteerden zich in sessies van 30 minuten aan professionele beleggers. Daarnaast waren er aanvragen voor bijna 6.500 1-op-1 gesprekken.

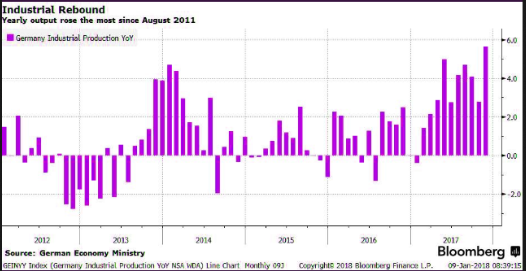

De lage rentestanden in combinatie met positieve data over de Europese en Duitse economie stoken het vuurtje onder aandelen verder aan. Duitse industriële productie data wijst op de sterkste stijging sinds augustus 2011 (zie onderstaande tabel).

En volgens cijfers van het federale statistiekbureau is de Duitse economie in 2017 met 2,2% gegroeid, een stuk hoger dan de verwachting van 1,4% groei van begin vorig jaar.

Buffet met honderden Buffett’s

Bij het buffet en tijdens de borrel is het al snel duidelijk. De meeste aanwezigen zijn grote aanhangers van het orakel uit Omaha en GARP (Growth At a Reasonable Price). Beleggers zijn op zoek naar aandelen die snel groeien, een hoge return halen, een uniek product maken, weinig schulden hebben en ten slotte een relatief lage waardering kennen. In andere woorden, de zoektocht naar de heilige graal.

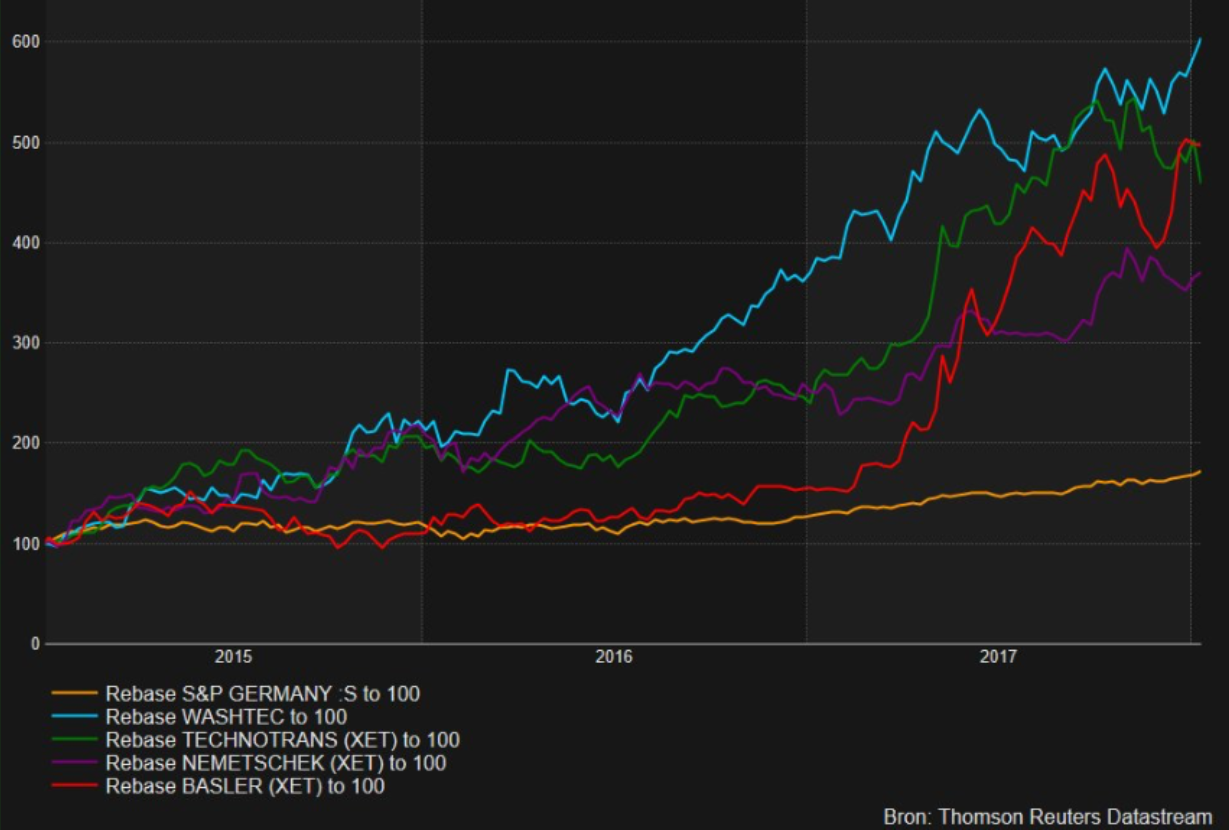

In de industriële en IT-hoek kreeg het management van Basler, Nemetschek, Technotrans en Washtec een stevig applaus.

Basler maakt camera’s voor industriële toepassingen. De onderneming had een omzet van €24 miljoen in 2009 en verwacht voor 2017 uit te komen op €145-150 miljoen. Een belangrijke concurrent is Allied Vision Tech, een onderneming die enige jaren geleden is overgenomen door TKH.

Dan is er ook nog Nemetschek, dat software verkoopt voor architecten en bouwers. Bouwondernemingen spenderen volgens McKinsey data uit 2015 een schamele 1,2% van hun omzet aan IT. De software van Nemetschek zou bouwers ondersteunen om kostenoverschrijdingen te voorkomen.

Gezien de prestaties van Nederlandse beursgenoteerde bouwers zou er veel vraag moeten zijn naar de producten van Nemetschek. Een belangrijke concurrent is Autodesk uit de Verenigde Staten met een marktwaarde van $25 miljard.

Hooggespannen verwachtingen

Technotrans is een aanbieder van liquid technology en wereldmarktleider in druk-, koel- en temperatuuroplossingen. De onderneming heeft met succes de draai gemaakt van analoog naar digitaal met als resultaat een sterke omzetgroei in combinatie met een verbetering van de winstgevendheid.

En ten slotte het fenomenale aandeel Washtec. Dit bedrijf maakt en verkoopt autowasstraten. Dit lijkt geen spannend product, maar de koers is in de afgelopen drie jaar circa zes keer over de kop gegaan.

Stuk voor stuk prachtige bedrijven met een spectaculaire performance (zie onderstaande grafiek). Maar gezien de waardering op de beurs zijn de verwachtingen hooggespannen. Op basis van een eenvoudige koers/winstverhouding (bron Reuters) zijn beleggers bereid 21 keer de verwachtte winst van 2018 te betalen voor Technotrans, 27 keer voor Washtec, 34 keer voor Basler en 44 keer voor Nemetschek.

Klik op de grafiek voor een grote versie

Dan maar een muurbloempje?

Bij de muurbloempjes zat de stemming er wat minder in. De gezichten stonden strak bij de presentatie van het geheel vernieuwde management van treinonderdelen leverancier Schaltbau. Deze voormalige beurslieveling noemt de netto schuldpositie challenging.

Bij deze woordkeuze weten beleggers dat de financiële situatie redelijk dramatisch is. De verkoop van kroonjuwelen of het uitgeven van nieuwe aandelen lijkt voor de hand te liggen. De grootaandeelhouders van Schaltbau besloten zich niet tegen elkaar uit te laten spelen en hebben een bondje gesloten (acting in concert). Met het gevaar dat deze beleggers allemaal gedwongen aan boord moeten blijven terwijl Schaltbau steeds meer water maakt.

Het was overgens opmerkelijk dat de Dr. Jurgen Cammann, grootaandeelhouder, voormalig CEO én verantwoordelijk voor de huidige situatie, gemoedelijk tussen de toehoorders zat. Een beeld dat doet denken aan aandeelhoudersvergaderingen van Imtech.

Verder had Berentzen, naast producent van apfelkorn ook actief in mineraalwater, frisdrank en sinaasappelperssystemen, een opvallend verhaal. Management denkt de prestaties te verbeteren door de introductie van een premium variant apfelkorn onder de merknaam Korn2Korn.

Op de huidige waardering, slechts elf keer de verwachtte winst over 2018, lijkt Berentzen een aantrekkelijk aandeel voor beleggers die verwachten dat apfelkorn consumeren binnenkort de nieuwe hype gaat worden.

InVision, held van de conferentie

Het management van InVision, actief in software en opleidingen voor call centra, gaf een opmerkelijke presentatie. Zelden nemen managers van beursgenoteerde ondernemingen de verantwoordelijkheid voor slechte prestaties. De CEO van InVision liet de volgende slide aan een zaal vol beleggers zien en wachtte vervolgens even tot iedereen stil was:

“Big Fail

Great idea, Poor execution”

Ondanks de recente teleurstellingen blijft het InVision management ambitieus. De onderneming heeft de doelstelling om de omzet te laten groeien van circa €12 miljoen in 2017 naar €30 miljoen.

Kijken, niet kopen?

Op basis van meer dan twintig bedrijfspresentaties lijkt het er op dat Duitse kwaliteitsbedrijven momenteel aan de dure kant zijn. Om een bekende fondsmanager aan te halen met een groot belang in een aandeel dat de afgelopen twee jaar met meer dan 150% is gestegen. “Ik heb die aandelen nu eenmaal en weet dat het bedrijf momenteel duur is. Maar wat moet je anders in deze markt?”.

In Duitsland lijken nog wat kansen te liggen bij ondernemingen met een beurswaarde onder de €100 miljoen en op de ziekenboeg. Maar daar is wel durf voor nodig. Wat betreft de kwaliteitsnamen wacht ik persoonlijk op een serieuze correctie in het kader van “Be fearful when others are greedy”.

Disclaimer: Michel Aupers heeft geen positie in bovengenoemde aandelen.