Dit artikel is onderdeel van IEX Premium en krijgt u cadeau van ons. Wilt u de aanbeveling en meer Premium artikelen lezen, klik dan hier om een maand gratis IEX Premium te proberen.

HAL Trust publiceert traditiegetrouw de nettovermogenswaarde per eind september. Die kwam uit op 150,95 euro per aandeel. Dat is 7% minder dan de NAV per 31 december vorig jaar.

Meer up to date is de stand per 17 november die HAL ook doorgaf. In de afgelopen anderhalve maand is de NAV verder gedaald met 350 miljoen euro naar 12,4 miljard euro door verdere koersdalingen bij GrandVision en Vopak. De NAV komt daarmee uit op 146,58 euro.

Het aandeel HAL kreeg zelf echter ook te maken met verkoopdruk. Inmiddels is het verschil tussen beurskoers en NAV teruggelopen tot nog 1,5% oftewel 2,20 euro per aandeel, uitgaande van de koersen op 17 november.

Nettovermogenswaarde

| Deelnemingen |

31 augustus

|

25 october

|

27 nov

|

+/- sinds 31 augustus

|

| GrandVision |

20,66 |

21,95 |

20,64 |

-0,0% |

| Boskalis |

27,45 |

30,23 |

30,31 |

+10,4% |

| Vopak |

35,55 |

36,06 |

34,75 |

-2,2% |

| SBM Offshore |

13,45 |

14,90 |

13,31 |

-1,1% |

| HAL Trust |

164,50 |

156,46 |

148,80 |

-9,5% |

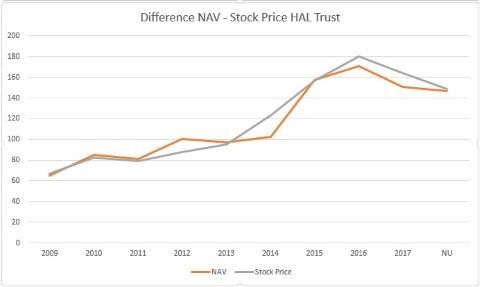

Inmiddels staat de koers van HAL weer min of meer gelijk aan de intrinsieke waarde van de portfolio. Meestal noteerde het aandeel met een premie, alleen in 2012 was er een behoorlijke discount.

Klik op het plaatje voor een grote versie

Hoewel elders in Europa (en vooral in België) een aantal vergelijkbare holdings tegen een behoorlijke korting noteren van soms 10-20% is door het sterke trackrecord van HAL die onderwaardering dus nooit veel voorgekomen.

Geen best jaar

Het is geen best jaar voor de Rotterdammers. Boskalis moet nog steeds orders bij elkaar schrapen, Vopak heeft last van de situatie op de oliemarkt en SBM is nog steeds verwikkeld in de smeergeldaffaire.

Brillenketen GrandVision kan de groeiambities maar moeilijk waarmaken en staat inmiddels weer net boven de introductieprijs van 20 euro. De fantasie moet komen van de kleinere deelnemingen (TABS Holland doet het goed, helaas voorlopig niet meer verhandelbaar via NPEX) en vooral van online retailer CoolBlue. HAL verhoogde kort geleden haar belang in CoolBlue naar 30,1%.

Toch wordt HAL dit mindere jaar wel vergeven. Veel aandeelhouders hebben goed gevaren met het aandeel en het dividend van 4% (exact 4%, het dividend wordt gebaseerd op de gemiddelde beurskoers in december van het jaar voorafgaand aan de dividenduitkering) was best te pruimen.

Ergste achter de rug?

De grote bedrijven uit de portfolio lijken inmiddels het ergste achter de rug te hebben.

Klik op het plaatje voor een grote versie

Afbeelding: koersontwikkelingen HAL, Boskalis, GrandVision, Vopak en SBM dit jaar.

Wanneer de perspectieven verder aantrekken kan daarom binnenkort weer wat positiever tegen het aandeel worden aangekeken. We zitten op het vinkentouw.

Disclaimer: Inberg heeft geen positie in bovenvermelde aandelen.

Dit artikel is onderdeel van IEX Premium en krijgt u cadeau van ons. Wilt u de aanbeveling en meer Premium artikelen lezen, klik dan hier om een maand gratis IEX Premium te proberen.