SBM bouwt en verhuurt installaties om olie en gas te produceren op zee. Maar wanneer er niet snel nieuwe contracten komen, zullen de huurinkomsten over drie jaar een duik maken. En dan is er nog de onzekerheid over Petrobras.

SBM Offshore is eigenlijk een combinatie van een garage en een financiële instelling. Het ontwerpen en bouwen van FPSO’s (Floating Production, Storage en Offloading systemen) gebeurt in de Turnkey divisie. Een FPSO is feitelijk een grote olietanker (VLCC) die wordt omgebouwd tot een olieproductieplatform.

Dit converteren is een ingewikkelde klus en niet zonder risico omdat de opdracht tegen een vaste prijs wordt aangenomen. De FPSO’s die de laatste jaren door SBM zijn gebouwd hadden prijskaartjes tussen de 1 tot 1,8 miljard dollar.

Huren of kopen?

De klanten van SBM kiezen er meestal voor om het systeem te huren voor een periode tussen de tien en twintig jaar. Dit zijn de werkzaamheden van de Lease & Operate divisie van SBM. Hiertoe richt SBM een aparte onderneming op (SPV) die eigenaar wordt van de FPSO. SBM blijft meerderheidsaandeelhouder en is verantwoordelijk voor de operatie.

Deze SPV leent 75-85% van de aankoopsom voor de FPSO van banken. In het optuigen van deze financieringen zijn grote fees te verdienen. Het is dan ook geen verrassing dat analisten van (Nederlandse) grootbanken over het algemeen een positieve basishouding hebben ten opzichte van het aandeel SBM.

Verhuur is de dobber

Boekhoudkundig is SBM nogal ingewikkeld. Aan de ene kant maakt SBM FPSO’s die vervolgens weer worden verhuurd aan ondernemingen waar SBM een krappe meerderheid van de aandelen heeft. Op dit moment ontvangt SBM offshore huurinkomsten uit negentien verschillende projecten.

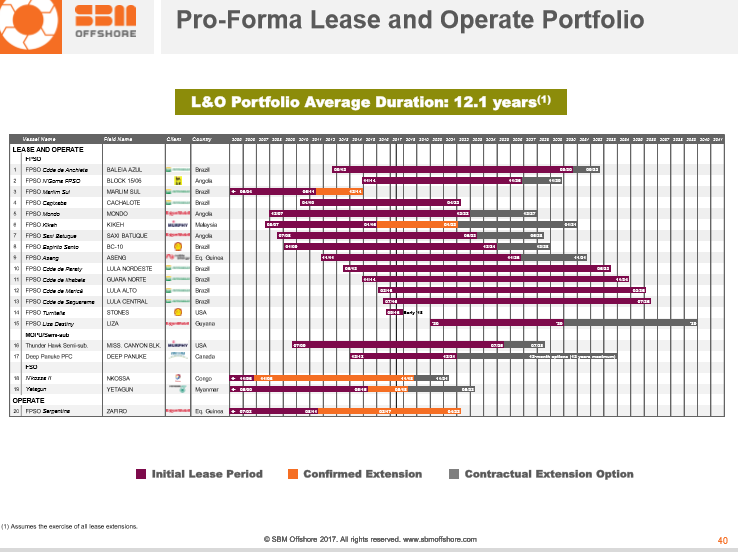

Om het beleggers wat makkelijker te maken geeft SBM op pagina 32 van de 17H1 analistenpresentatie een overzicht van de te verwachten huurinkomsten. De lease portefeuille heeft een gemiddelde looptijd van 12,1 jaar. SBM rekent wel een beetje naar zichzelf toe, de onderneming gaat er namelijk vanuit dat alle opties tot verlengen ook daadwerkelijk door de klant zullen worden uitgeoefend (grijs in plaatje vloot overzicht).

Wat verder opvalt is dat de inkomsten over drie jaar zullen gaan dalen. Een aantal projecten bereikt het eind van de leaseperiode terwijl er op dit moment slechts één project (Liza) in aanbouw is.

Klik op de grafiek voor een grote versie

Wat komt er binnen?

De kernvraag is, hoeveel geld komt er eigenlijk binnen op de bankrekening van SBM Holding? Dit is namelijk geld wat SBM kan investeren, eventueel dividend mee kan uitkeren of moet gebruiken om boetes te betalen.

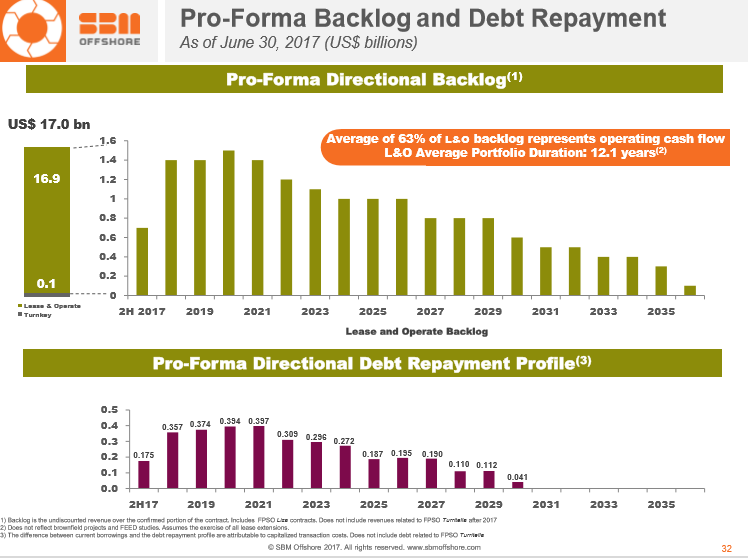

Met behulp van een liniaal en de afbeelding van de Pro-Forma Directional Backlog krijgen we een indruk van de omzet uit de leaseactiviteiten. Volgens SBM is 63% van deze omzet ook daadwerkelijke cashflow. Echter, de banken die de leaseactiviteiten financieren eisen binnen een jaar of zeven het grootste gedeelte van hun lening terug en er moet een aanzienlijk bedrag aan rente worden betaald. De inkomsten voor SBM zijn de eerste jaren van de verhuur termijn dan ook gering.

Verder is er op de holding sprake van overhead kosten en investeringen (Fast4ward programma). Deze bedragen moeten we dus van de lease inkomsten aftrekken.

Klik op de grafiek voor een grote versie

Mogelijk operationeel verlies

Daarnaast heeft SBM nog het probleem dat er momenteel weinig nieuwe opdrachten zijn, waardoor het bedrijf niet alle ingenieurs kan doorbelasten. Hierdoor ontstaat mogelijk een operationeel verlies bij de Turnkey divisie. Ter illustratie, in het verleden werkte SBM ieder jaar aan zes tot negen verschillende projecten, en op dit moment aan slechts één.

De onderneming heeft het personeelsbestand al flink ingekrompen, maar kan daarin niet te agressief zijn. Bij iedere ontslagronde loopt ook de kennis de deur uit. Verder meldde de onderneming 6 november dat het nog eens 238 miljoen dollar moet betalen in een schikking met het Amerikaanse Ministerie van Justitie.

Daarnaast hangt er ook nog een factuur van vergelijkbare omvang in de lucht vanuit Brazilië. Hier staan positieve inkomsten uit een verzekeringsclaim en de verkoop van de Turitella FPSO tegenover.

Er zijn nog steeds onzekerheden, bijvoorbeeld over het toekomstige resultaat van Turnkey. Er lijkt echter een aanzienlijke kans dat SBM geen positieve cashflow zal genereren in 2017 en 2018.

Dit zou betekenen dat de onderneming zich op de holding verder in de schulden zal moeten steken om het dividend te kunnen betalen (2017: 0,23 dollar). Of dat het eerste dividend pas in het voorjaar van 2020 door beleggers kan worden bijgeschreven.

Nieuwe projecten aan de horizon?

SBM en andere leveranciers aan de olie- en gasindustrie worden langzaamaan optimistischer over de vooruitzichten. Met dure ingenieurs die nu een beetje lummelen en het langzaam verminderen van inkomsten uit verhuur is de honger naar nieuwe projecten groot.

Daarnaast zitten concurrenten in hetzelfde schuitje en verwachten afnemers een substantieel lagere kostprijs vanwege de nog steeds relatief lage prijs van olie. Er is dus een kans dat rendementen op nieuwe projecten onder druk komen of dat SBM een te hoog uitvoeringrisico zal aanvaarden.

Losse eindjes

Zelf ziet het management van SBM de toekomst zonnig tegemoet. Maar het afwikkelen van de improper sales practices uit het verleden oogt wat stroef. De recente schikking uit Amerika was een grote tegenvaller. Daarnaast is er nog steeds geen overeenstemming met de autoriteiten in Brazilië, de belangrijkste markt voor nieuwe FPSO’s.

Nico Inberg verwees al eerder naar de volgende passage in het SBM persbericht van 6 november “Pursuant to its general oversight over state-owned companies, the TCU conducts reviews regarding the market conformity of Petrobras’ contracts, including contracts with the Company. The Company believes that its contracts were fairly and legally agreed.” Lijkt het er dus op dat momenteel alle overeenkomsten van SBM met Petrobras, zeven stuks en zeker niet de kleinste, tegen het licht worden gehouden? Het leest in ieder geval als een serieuze waarschuwing waar een regiment juristen lang op heeft zitten kauwen.

En ook het nieuws over vermeende omkooppraktijken blijft aanhouden. Zo beslist de rechtbank van Haarlem volgende maand of klokkenluider Jonathan Taylor onder meer CEO Bruno Chabas en commissaris en voormalig Chief Compliance Officer Sietze Hepkema onder ede mag verhoren.

Kortom, SBM is een aandeel met een hoog risicoprofiel. Voor beleggers die willen profiteren van een hogere olieprijs zijn er genoeg alternatieven.

Disclaimer: Michel Aupers heeft geen positie in SBM Offshore.