Dit artikel is onderdeel van IEX Premium en krijgt u cadeau van ons. Wilt u de aanbeveling en meer Premium artikelen lezen, klik dan hier om een maand gratis IEX Premium te proberen.

Update 18:00: Fugro plaatst vandaag haar nieuwe convertible tegen een rentepercentage van 4,5% en een conversiepremie van 42,5% boven de vwap van vandaag. Dat zal uitkomen in de buurt van de € 15.

De Q3-cijfers van Fugro zijn niet om over naar huis te schrijven, maar dat zat algemeen in de koers ingeprijsd. Nog vorige week kwam sectorgenoot PGS (Petroleum Geo Services, Noorwegen) met baggercijfers (koersreactie -12%).

Bottom line daar: de downturn duurt langer dan verwacht en de tering moet naar de nering gezet. Bij Fugro is het van hetzelfde laken een pak: omzet, backlog en nettoschuld vallen allemaal tegen.

De omzet over Q3 komt zelfs nog flink lager uit dan verwacht als gevolg van de orkanen in de VS en technische problemen bij een paar schepen. Verwacht werd ongeveer een omzet van € 395 mln, het kwam uit op € 364 mln.

Klik op het plaatje voor een grote versie

Drie maanden geleden ging men nog uit van een positieve cashflow voor dit jaar, ook dat wordt niet gehaald, door uitstel van een order. Het is een patroon dat al in 2014 is ingezet, toen de markt overvallen werd door de kelderende olieprijs. Kort daarvoor had Fugro juist een ambitieus groeiplan gepresenteerd.

| |

Q3-2013

|

Q3-2014

|

Q3-2015

|

Q3-2016

|

Q3-2016

|

| Omzet (€ mln) |

685 |

703 |

610 |

474 |

364 |

| Backlog (€ mln) |

1647 |

1699 |

1341 |

1055 |

867 |

| net debt/ebitda |

1.6 |

2.9 |

2 |

1.8 |

2.9 |

Tabel: ontwikkeling omzet, backlog en netdebt/ebitda 2013-2017 (bron: Fugro)

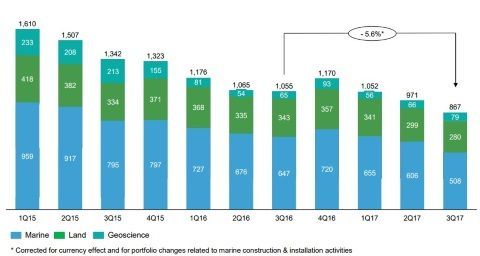

Alle ogen op het orderboek

Fugro doet wat het kan om de kosten te drukken maar er zullen toch eens nieuwe orders bij moeten komen. De backlog met orders (orderboek) bedraagt momenteel €867 mln en dat gaat nog steeds jaarlijks in sneltreinvaart achteruit, al is de afname op kwartaalbasis minder drastisch.

Klik op het plaatje voor een grote versie

Afbeelding: backlog Q3 (bron: Fugro)

Financiele positie: nieuwe convertible

Het werkkapitaal verbeterde van 15,1% naar 12.9% van de omzet maar de gemiddelde betalingstermijn verslechterde met 3 dagen naar 101 dagen. De ratio netdebt/ebitda bleef met 2,9 net binnen de afspraken (<3). Voor de zekerheid had Fugro alvast maar een waiver (ontheffing) verworven voor Q3. Een waiver werd ook verkregen voor de minimale Ebitda eis en die was wel nodig.

Om verdere moeilijkheden met banken en kredietverschaffers voor te zijn plaatst Fugro opnieuw een convertible, een converteerbare obligatie, net als precies een jaar geleden. De nieuwe convertible bedraagt €100 mln, krijgt een couponrente mee van 4 a 4,5% en een conversiepremie van 40-50% op de koers op de datum van uitgifte.

De convertible van vorig jaar bedroeg € 190 mln en kreeg een coupon mee van 4% en een omwisselkoers van €19,44. De nieuwe convertible wordt gebruikt om bestaande leningen in de VS (USPP's) mee af te lossen. Met deze convertible meegeteld zou de netdebt/ebitda uitkomen op 1,8.

Daarnaast zorgt het voor minder rentelasten, meer financiele flexibiliteit en voor verlenging van de aflossingsverplichtingen. Uiteraard zorgt het, wanneer de koers herstelt, ook voor een behoorlijke verwatering.

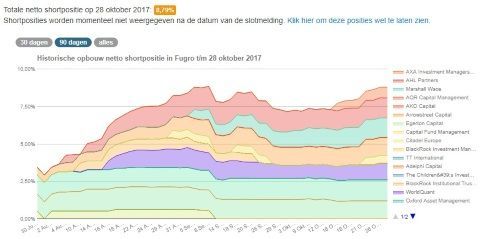

Shortregister AFM

Kijken we nog even in het shortregister van de AFM, dan zien we dat ondanks de kleine koersverbetering de afgelopen maand het uitstaande shortpercentage hoger is dan een maand geleden. De markt leek daarmee nog steeds rekening te houden met een eventueel breken van de bankconvenanten, wat dus inderdaad op bepaalde punten gebeurde.

Klik op het plaatje voor een grote versie

Bron: shortsell.nl

De shorters hebben voorlopig gelijk. Het enige positieve voor de koers wat hieruit voortvloeit is dat zij op enig moment toch de draai moeten maken en terug gaan kopen. Natuurlijk hopen zij, of gaan zij uit van een kapitaalemissie, maar dan liefst in de vorm van aandelen.

Outlook

Fugro ziet wel een stabiliserende olie- en gasmarkt, af te leiden uit de stabiliserende en sinds kort stijgende olieprijs. In het derde kwartaal was daar echter nog weinig van te merken bij de bodemonderzoeker. Vorige week sprong die voor het eerst sinds lange tijd weer boven de $60 (Brent).

Technisch gezien mag er wat verkoopdruk verwacht worden in verband met de plaatsing van de convertible deze week. Partijen die de lening opnemen zullen dat willen afdekken met aandelen. Volgens de CFO is de lening inmiddels volledig geplaatst.

In het vierde kwartaal zou de omzet met nog slechts een enkelcijferig getal moeten dalen. Daarnaast spreekt men van een voorzichtig aantrekkende markt voor het vroege onderzoekswerk. Het valt ook niet uit te sluiten dat de nieuwe topman, die in april officieel de hamer overneemt maar al vanaf 1 januari zal worden ingewerkt, met een clean sheet wil beginnen.

Disclaimer: Inberg heeft een longpositie in Fugro.

Dit artikel is onderdeel van IEX Premium en krijgt u cadeau van ons. Wilt u de aanbeveling en meer Premium artikelen lezen, klik dan hier om een maand gratis IEX Premium te proberen.