Nieuwe aanjagers voor de omzetstijging van Pharming in Q4 en 2018:

- Problemen bij concurrent Shire

- Verdere autonome groei

- Toestemming om Ruconest als preventief middel te gebruiken (prophylaxis)

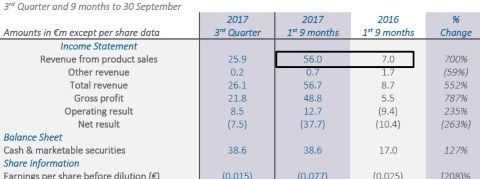

Geweldig nieuws voor de Pharming-aandeelhouders afgelopen donderdag: de omzet kwam een stuk hoger uit dan verwacht. De eerste twee kwartalen zat het rond de 15 miljoen euro, maar in het afgelopen kwartaal sloeg de vlam in de pan:

Klik op het plaatje voor een grote versie

Omdat er een hoge marge op zit leidt extra omzet snel tot meer winst. Daarbij moet wel worden opgemerkt dat er nog steeds hoge financieringslasten zijn en dat er nog een converteerbare obligatie openstaat van 11,5 miljoen euro.

De aandelen die Pharming daarvoor moet uitgeven heeft het in portefeuille, maar moeten tegen 28 cent worden uitgegeven. Dat levert een (non-cash) verlies op waardoor de nettowinst negatief uitkomt.

Overigens, wanneer er volgend jaar wél een positieve nettowinst wordt geboekt, kan er nog een ander paard van stal worden gehaald: compensabele verliezen. Maar dat is iets voor tegen die tijd.

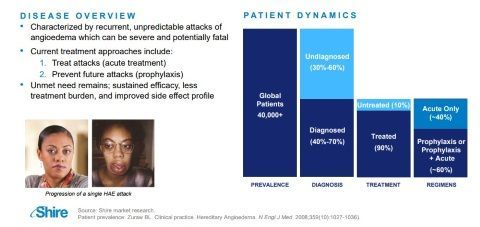

Wat is HAE?

Waar hebben we het over? Pharming maakt Ruconest, een middel tegen erfelijk angio-oedeem. De internationale naam is HAE. Onderstaande afbeelding komt uit een presentatie van Shire, de grote concurrent, die kort samenvat hoe deze markt in elkaar zit.

Klik op het plaatje voor een grote versie

Wereldwijd hebben we het over 40.000 patienten, waar uiteindelijk slechts 36%-63% van behandeld wordt. Er is dus nog een wereld te winnen, veel patienten weten nog niet wat ze precies hebben of zijn nog niet als zodanig gediagnosticeerd. Het duurt vaak lang voor men ontdekt wat men precies heeft. Lees hier bijvoorbeeld een aantal testimonials van patienten:

Terug naar de cijfers

Nog even over die omzetcijfers: de toegenomen omzet (+73% van Q2 op Q3) was toch wel een verrassing. Ik rekende zelf op een omzet van 18-20 miljoen dollar. Het werd 25,9 miljoen dollar en daar zit de eventuele extra omzet door het wegvallen van Cinryze, het product van Shire, nog niet bij.

Daar mogen we in Q4 wel wat van verwachten, en daarnaast mogen we ook een verdere eigen groei verwachten. Het salesteam in de VS draait op volle toeren. Sijmen de Vries sprak in zijn toelichting over een significante toename van de omzet in Q4 en ook hij zal de schaal van Harry Mock kennen. Durk heeft 'm bij de hand:

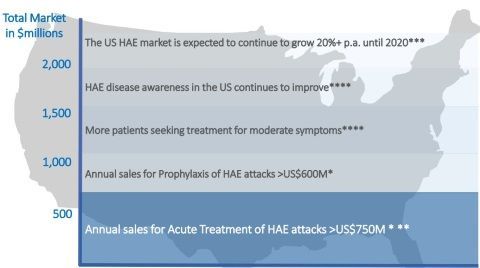

Significant betekent een stijging van 12-20% en dan zitten we al op een omzet van 29-31 miljoen dollar. Ik ga daarbij nog uit van een versnelde autonome groei én van het feit dat er een deel omzet van Cinryze bijkomt. Overigens: de totale markt groeit ook nog door meer bekendheid met de aandoening en betere diagnoses. Dit plaatje toonde Pharming op 5 october vorig jaar op de AVA:

Klik op het plaatje voor een grote versie

Cinryze en prophylaxe

Daarnaast spelen er nog twee zaken: de problemen bij concurrent Shire én de eventuele goedkeuring van de FDA om Ruconest ook preventief te mogen toedienen.

We mogen aannemen dat de FDA wel genegen is Pharming die toestemming te geven nu de concurrentie er een potje van maakt. Volgens Pharming zelf wordt het gebruik van Ruconest voor preventieve toediening (prophylaxe) nu al oogluikend toegestaan maar mag Pharming er nog niet actief mee werven.

In het vierde kwartaal zou de FDA (Amerikaanse toezichthouder) gaan bekijken of Ruconest inderdaad gebruikt mag gaan worden voor preventief gebruik. Er lijkt geen reden te zijn waarom dat niet zou mogen.

Concurrent Shire in moeilijkheden

Dan is er nog de concurrent Shire. Dat heeft het leeuwendeel van de markt in handen via de twee producten Cinryze en Fyrazir. De producent van het op bloedplasma gestoelde Cinryze had leveringsproblemen waardoor de omzet in Q3 met 66% kelderde.

Klik op het plaatje voor een grote versie

Dat had met name betrekking op september. De 100 miljoen dollar aan producten die in september verscheept zou worden, is nu in october uitgeleverd. Shire zei er dit over tijdens de presentatie van de Q3-cijfers:

Unfortunately, in the third quarter, we experienced a manufacturing interruption resulting in a subsequent product shortage that began in August. We tackled this immediately, and the good news is that the manufacturer has addressed the issue and resumed production of CINRYZE.

More importantly in early October, Shire obtained FDA clearance to release a number of previously manufactured CINRYZE lots. As a result, planned third quarter U.S. supply of $100 million was shipped in October instead of being shipped in September.

Er is zoveel mogelijk geprobeerd de vervangende producten uit eigen stal (Firazyr) in te zetten maar uiteindelijk was dat niet genoeg. Daardoor konden andere partijen, waaronder Pharming, inspringen: letterlijk een gat in de markt dus. Pharming CEO Sijmen De Vries hierover:

"towards the end of the quarter we were informed of acute shortages of HAE medication as a result of manufacturing issues for certain competitor HAE products, mainly in the US...."

Dat kwam echter nog niet tot uitdrukking in de cijfers van Q3:

"We do not believe this situation has had any real effect on our results for the third quarter, but it is likely to have a positive effect on the company’s performance in the fourth quarter.”

Hoe dan ook, bij Shire komen ze ook niet uit een ei en met leverancier Sanquin zijn ze nu wel even klaar. Men heeft bij de FDA een aanvraag ingediend om zelf een tweede productielijn te mogen openen en verwacht daar in Q1-2018 mee te kunnen starten.

Maar: zover is het nog niet, dit is wat Shire erover zegt in de conference call:

Subject of course to FDA approval, we expect in-house production ramp-up as early as the first quarter of 2018. Until this second source is approved by the FDA and we of course have built up additional inventory, supply levels could be tight.

De vraag blijft natuurlijk in hoeverre er marktaandeel is verloren. Opnieuw Shire aan het woord, afgelopen vrijdag:

In terms of any longer-term implications from this shortage, we believe that we may have lost some HAE patients who have opted for other products. But given that some patients still had CINRYZE inventory on hand, given patient loyalty to Shire, and the availability of Shire's FIRAZYR access program during this time period, we would expect that the majority of existing CINRYZE patients will remain on product moving forward as our supply normalizes.

Shire vertelt haar aandeelhouders dus dat het op termijn niet zo'n vaart zal lopen. Het is de vraag of patiënten zo merkentrouw zijn. Als je merkt dat je nieuwe product beter is, dan ga je daar gewoon mee door. Dat blijft lastig inschatten op dit moment.

Nieuw product Shire

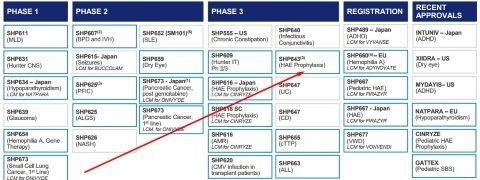

Dan moeten we nog wel even kijken naar de pijplijn van Shire, want daar staat al een nieuw gevaar klaar voor Pharming: Shire is namelijk bezig met een opvolger voor Cinryze, SHP643 genaamd.

Klik op het plaatje voor een grote versie

Dat is een nieuw product (lanadelumab) geschikt voor preventief gebruik. Shire verwacht veel van dit product, dat nu al in fase 3 is aanbeland en binnen afzienbare tijd vermarkt mag worden, waarschijnlijk al in de tweede helft van 2018. Meestal moet je er in biotechland een jaartje bij optellen, maar dit lijkt nu toch wel vrij snel te gaan.

Daarnaast zitten er nog wel wat meer haken en ogen aan het groeiverhaal van Pharming, zoals de financieringsconstructie, de oplopende kosten voor het verkoopapparaat en het opschalen van de eigen productie. Ook moeten we oppassen dat het bedrijf zichzelf niet voorbij gaat lopen door te fors te gaan investeren in meerdere groeipijlers.

Veel potentie

Maar al met al zit er gewoon nog veel potentie verborgen in het bedrijf. De markt is groot, groeit jaarlijks fors en het salesteam komt inmiddels op stoom. De problemen bij Shire zorgen voor een aardig momentum maar de echte groei moet komen als straks de toestemming voor preventief gebruik binnen is.

Het is lastig nu een koersdoel te bepalen: het is ondoenlijk om het spreadsheetje met omzet voor de komende jaren al in te vullen. Daarbij blijft Pharming een one-trick pony, maar wel eentje waar momenteel opeens alles meezit. Het derde kwartaal was verrassend sterk en Q4 wordt significant beter.

Veel ongeloof

Zoals ik in de video al vertelde: er zit nog veel ongeloof in de markt. Pharming staat voor velen synoniem voor aandelen uitgeven tegen steeds lagere koersen. Dat heeft ervoor gezorgd dat de huidige financieringsconstructie zo duur uitviel.

Het is echter onze taak zo objectief mogelijk te berichten en vooruit te kijken. De omzetontwikkeling is geen fabeltje maar keiharde data. Feit is dat de omzetontwikkeling veel sterker is dan we allemaal hadden verwacht, eeuwige optimist Sijmen de Vries incluis.

We zien dat, zelfs op dit niveau, nog onvoldoende terug in de koers.

Disclaimer: Inberg heeft geen positie in Pharming.