De halfjaarcijfers van Fugro lieten zien wat we eigenlijk al wisten: het is een hopeloze boel momenteel bij de toeleveranciers van de olie- en gasindustrie. De oil majors houden het hoofd inmiddels keurig boven water, maar zijn nog steeds niet scheutig met het doen van nieuwe investeringen in nieuwe olievelden.

Fugro, met haar diepgaande kennis en expertise van diepwater olie, staat voorlopig werkloos langs de kant. De onderhoudscontracten en zo hier en daar een spaarzame zoekopdracht houden de broek nog enigszins overeind, maar het moge duidelijk zijn dat er dringend behoefte is aan meer.

Zwaar weer maatregelen

Het bedrijf heeft al veel gedaan om het zware weer te counteren: Een nieuw rondje ontslagen, minder kapitaalinvesteringen en het stroomlijnen van de organisatie. Telkens weer een nieuw bezuinigingsplan met nieuwe ontslagen moet de kost naar de baat brengen. Tegelijk ook een zoektocht naar werk buiten de olie- en gassector.

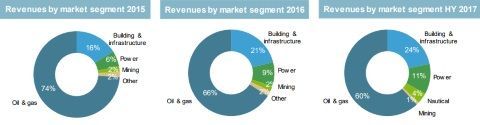

De afhankelijkheid van olie en gas wordt minder, maar blijft groot. Dit jaar komt naar verwachting nog 60% van de omzet uit die hoek. En de verlaagde exposure naar olie en gas is natuurlijk ook een resultante van de absolute omzetdaling.

Klik op het plaatje voor een grote versie

Bron: fugro.com.

Schoon schip

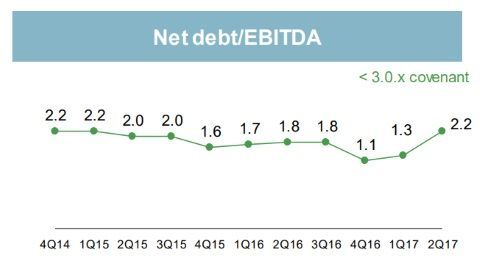

Nu zijn er meer bedrijven die last hebben van de lage olieprijs en daarom voorlopig nog weinig orderinflow hebben, maar de onzekerheid bij Fugro zit in het feit of het bedrijf de bankconvenanten weet te houden.

Inmiddels is er deels schoon schip gemaakt: vorig jaar oktober is een converteerbare obligatie (190 miljoen euro, 4%) in de markt gezet die schuldtechnisch wonderen heeft verricht. Die convertible staat genoteerd op de Duitse beurs, en wordt momenteel verhandeld tegen 96-97%.

De convertible verving een deel van de schulden in dollars, en hoefde maar deels (35 miljoen euro) meegerekend te worden voor de bankenconvenanten. De ratio Netdebt/Ebitda mag maximaal drie zijn, na uitgifte van deze convertible zakte die ratio naar 1,1.

Klik op het plaatje voor een grote versie*

Bron: fugro.com.

Eind 2016 bedroeg de nettoschuld 351,1 miljoen euro. De ebitda bedroeg over 2016 189,5 miljoen euro. Ergo: ware die convertible niet uitgegeven maar nog als schuld in handen van de Amerikaanse schuldeisers, dan zou de net debt/ebitda ratio eind 2016 1,85 (351/189) zijn geweest.

Niet meetellen

Nu de converteerbare obligatie echter grotendeels niet meegeteld hoeft te worden, komt het bedrag dat als nettoschuld meegenomen moest worden veel lager uit. Uit het jaarverslag 2016:

Net debt was reduced from EUR 534.7 million to EUR 351.1 million, primarily as a result of the positive cash flow. The subordinated convertible bonds contain a debt component of EUR 153.9 million and an equity component of EUR 34.5 million before tax. This results in a net debt for covenant reporting purposes of EUR 198.4 million.

Die 198,4 miljoen euro gedeeld door de ebitda van 189,5 miljoen euro geeft een ratio van 1,1. Dat was eind 2016. Inmiddels, per 30 juni dit jaar, is deze ratio gestegen naar 2,2. Volgens het management echter nog well within covenant requirements.

Cruciaal is dat deze ratio, de netdebt/ebitda, niet veel verder oploopt. Wanneer deze in de buurt komt van de drie, ontstaat er een soort Heijmans-scenario. De banken trekken dan aan de teugels en zullen meer eigen vermogen willen zien.

| Periode |

Ebitda (miljoen euro) |

Net debt |

Net debt/Ebitda |

| 2016 H1 |

98,9 |

466,9 |

1,8 |

| 2016 H2 |

90,6 |

351.1 |

1,1 |

| 2017 H1 |

46,8 |

433 |

2,2 |

| 2017 H2 |

60E |

403E |

2,4E |

Bron: Fugro/IEX.

Fugro kreeg van de banken nog twee aanvullende eisen op haar bordje geschoven: de totale nettoschuld mag niet boven de 475 miljoen euro komen (nu 433 miljoen) en de Ebitda over de laatste twaalf maanden moet minimaal 105 miljoen euro bedragen.

Dat betekent dat de tweede jaarhelft beter moet zijn dan de eerste jaarhelft, er zal minimaal een ebitda van 58 miljoen euro tevoorschijn getoverd moeten worden.

Hoopvol gestemd

Het management is hoopvol gestemd en verwacht een significante verbetering van de Ebit-margin in de tweede jaarhelft. Uit de H1-presentatie:

Outlook

The EBIT margin is expected to improve significantly during the second half year compared to the first half, resulting in a negative low single digit margin (excluding exceptional items) for the full year.

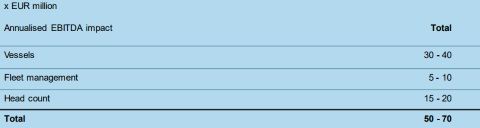

Nieuwe kostenbesparingen zou de Ebitda in de komende twaalf maanden met 50-70 miljoen moeten verbeteren. Onder andere wordt er flink bespaard op aflopende leasecontracten van schepen.

Klik op het plaatje voor een grote versie*

Bron: fugro.com.

Fugro huurde in de goede tijd nogal wat schepen waarvoor het nu geen werk heeft. Die langjarige contracten lopen nu eindelijk af en zorgen voor wat lucht op ebitda-niveau. Daarnaast zijn er nog wat andere slimmigheidjes uitgevoerd.

Zo werd een schip dat normaal gesproken gehuurd zou worden, nu in één keer gekocht. Dat betekent dat de huurkosten voor het schip die Fugro normaliter kwijt is, nu niet meer heeft, maar via afschrijvingen wordt verteerd. Goed voor de Ebitda, waar afschrijvingen nog niet worden meegenomen.

En de olieprijs?

Fugro wacht net als zoveel toeleveranciers aan de olie-industrie met smart op een aantrekkende olieprijs. Tot die tijd is diversificatie het toverwoord, maar dat is gemakkelijker gezegd dan gedaan. De afhankelijkheid van de olie- en gasmarkt wordt steeds lager (nu nog 60%) maar dat komt vooral doordat de omzet uit die hoek uit zichzelf al flink daalt.

Klik op het plaatje voor een grote versie

Afbeelding: ontwikkeling Brent 2014-2017 (bron: Reuters)

Verschillende factoren momenteel echter voor een betere stemming rond die olieprijs. Afnemende voorraden in de VS, disrupties bij producenten, nieuwe speculatie over OPEC-productiebeperkingen en vooral een stijgende vraag drijven vooralsnog speculatief geld richting Brent en WTI.

De vraag is of er bij een olieprijs van 55-60 dollar wel nieuwe investeringen gedaan gaan worden. Voor de grote oil majors is er immers geen haast: liever nog zien zij het evenwicht tussen vraag en aanbod pas uitkomen rond de 100 dollar.

Een andere vraag is nog of Fugro, als straks de oliemarkt weer aantrekt, zelfstandig door wil. Na de onvrijwillige vrijage met Boskalis gaf het management aan niet per sé tegen een overname of fusie te zijn, alleen Boskalis niet de geschikte partner te vinden.

Staart tussen de benen

Fugro kreeg haar zin: de Papendrechters speculeerden op verdere financiele problemen bij Fugro maar de convertible die Fugro in de markt zette zorgde voor opluchting. Daarbij had Boskalis zo zijn eigen problemen met de lage olieprijs.

CEO Berdowski dumpte het belang in Fugro in een paar tranches op de markt anderhalve euro onder zijn aankoopprijs. Kort daarna gaf hij uit pure narrigheid een koersdoel van 8 euro mee.

Zover hoeft het niet te komen nu de olieprijs de goede kant op beweegt. Wel opletten: die olieprijs is voor iedereen lastig te voorspellen. Het kan hard omlaag, maar ook hard omhoog. De tijd zal het leren.

Disclaimer: Inberg heeft een longpositie in Fugro.