Het wordt als één van de grootste problemen van de Westerse samenleving gezien: de vergrijzing. De almaar toenemende gemiddelde leeftijd van de bevolking heeft te maken met het relatief lage geboortecijfer en de steeds betere medische voorzieningen.

Dat laatste zorgt ervoor dat de gemiddelde levensverwachting spectaculair toeneemt. In 1850 lag deze nog op 41 jaar voor mannen, terwijl die voor vrouwen 43 jaar bedroeg. In 1910 was dat al sterk toegenomen tot respectievelijk 58 en 65 jaar.

Volgens een in The Lancet gepubliceerd onderzoek hebben (Nederlandse) meisjes die in 2030 worden geboren, een levensverwachting van ruim 85 jaar, terwijl jongens naar verwachting een kleine 84 jaar op deze planeet verblijven.

Meer kosten

De almaar ouder wordende mens brengt veel kosten voor de samenleving met zich mee, zoals hoge bedragen die aan medische verzorging moeten worden uitgegeven. Ook de ouderdomsuitkeringen en de pensioenen zullen door de vergrijzing lastiger betaalbaar worden.

Maar er zit ook een andere kant aan het verhaal. De (maatschappelijke) kosten van de ouder wordende mens betekenen opbrengsten en (extra) winstpotentieel voor bedrijven die zich richten op de vergrijzing. Onlangs bracht iShares een ETF uit op een index van bedrijven die kunnen profiteren van de steeds hoger in leeftijd gerakende populatie.

Ageing Population Index

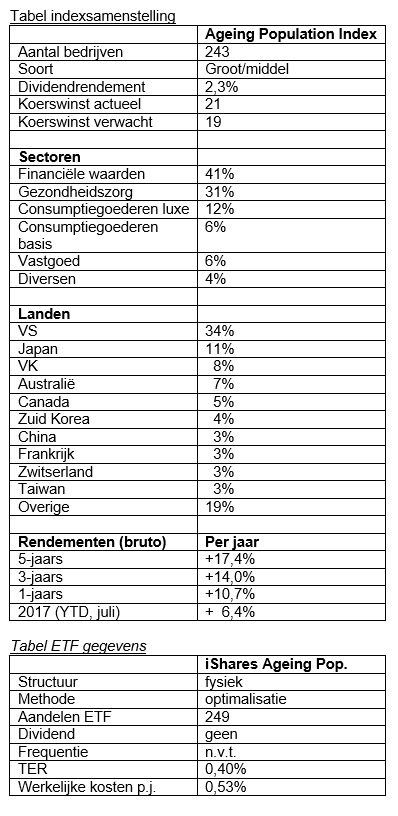

De onderliggende index van de iShares ETF is de iSTOXX FactSet Ageing Population Index, bestaande uit 243 aandelen van ondernemingen die mogelijk profiteren van de grijze golf. De bedrijven zijn over de gehele wereld genoteerd. Ondernemingen die voor de index in aanmerking komen, moeten minimaal 50% van hun meest recente inkomsten behalen in sectoren speciaal gericht op ouderen.

Daarnaast moeten de bedrijven een beursnotering hebben in één van de door STOXX geselecteerde landen en moet de minimum kapitalisatie 200 miljoen zijn. Elk jaar wordt de index volgens de selectiecriteria opnieuw samengesteld, waarbij het minimum aantal aandelen in de index op 80 is gesteld.

Regionaal is een groot aandeel binnen de index weggelegd voor bedrijven uit de VS (34%), maar ook Japan is met 11% goed vertegenwoordigd. Dat is niet verwonderlijk, want de Japan heeft het sterkst te maken met “maatschappelijke ouderdomsverschijnselen”. Het VK en Australië zijn ook goed in de index vertegenwoordigd, met een weging van respectievelijk 8% en 7%.

Grijze sectoren

Kijken we naar de sectorverdeling, dan zal het niet verbazen dat de Health Care bedrijven een substantieel onderdeel van de index vormen (31%). Het feit dat verzekeringsbedrijven met maar liefst 30% in de index zijn opgenomen, wekt meer verbazing.

Je zou zeggen dat verzekeraars bij een steeds ouder wordende bevolking meer moeten uitkeren. Waarschijnlijk is de gedachte dat deze bedrijven daar ruimschoots van te voren op inspelen en de premies op voorhand verhogen. Dat betekent in ieder geval op korte termijn toenemende marges en winsten. Met ook nog eens 11% bedrijven die zich met financiële dienstverlening bezighouden en 2% aan banken, is de financiële sector met in totaal 43% zeer ruim in de index vertegenwoordigd.

In de index zijn slechts twee Nederlandse bedrijven opgenomen: Aegon en Nationale Nederlanden. Opvallend is dat Philips geen onderdeel van de index vormt. Het concern richt zich tegenwoordig geheel op innovatieve gezondheidzorg technologie. Elk jaar in juni wordt de index opnieuw samengesteld. Philips moet dus nog geruime tijd wachten of er dan mogelijk alsnog een plekje voor het bedrijf in de index wordt gereserveerd.

Prestaties in de toekomst

Over de toekomstige prestaties van de index is uiteraard niets te zeggen. Wel kunnen we kijken naar de rendementen over de afgelopen jaren. Indexaanbieder STOXX vergelijkt de indexrendementen met de brede wereldwijde STOXX Global Market Index.

Dan blijkt de Ageing index bijzonder goed te hebben gepresteerd. Over de afgelopen vijf jaar was het gemiddelde jaarlijkse rendement gelijk aan 17,4%. De wereldindex kwam niet verder dan een rendement van 12,7% per jaar. Het risico van de Ageing index, gemeten in termen van volatiliteit, was met 12,9 tegenover 12,7 nauwelijks hoger dan dat van de wereldindex.

Tot slot is het belangrijk te weten dat een belegging in deze index gepaard gaat met een risico op verschillende valuta, zoals de Amerikaanse dollar (34%), de Japanse yen, het Britse pond (8%) en de Australische dollar (7%). Slechts 8% van de bedrijven uit de index is in euro genoteerd.

Fonds zelf niet oud

De ETF van iShares die de index volgt, is fysiek van structuur en volgt de techniek van optimalisatie. Dat betekent dat niet per se alle aandelen uit de index in het fonds worden opgenomen, om op die manier een grotere (kosten)efficiency te bereiken. Momenteel heeft het fonds echter zelfs meer aandelen in positie dan de index telt.

Het fonds is net een jaar actief, en over de eerste twaalf maanden is het verschil tussen het fondsrendement en de netto index gelijk aan 0,13%. Het rendement van de bruto index (waarin de dividendbelasting nog niet is verrekend) ligt ongeveer 0,4% hoger. Dat betekent dat de werkelijke kosten van deze ETF over het eerste jaar circa 0,53% hebben bedragen.

Conclusie

Mijn conclusie is dat de Ageing index een mooie manier is om op het thema vergrijzing in te spelen. Bedenk wel dat u momenteel met een belegging in de index een grote eenzijdige blootstelling heeft naar met name bedrijven uit de financiële sector en gezondheidszorg.

Laat u bij de keus van de index niet te veel leiden door het veel hogere rendement van de Ageing index ten opzichte van de wereldindex over de afgelopen vijf jaar. Over die periode deed de financiële sector het veel beter dan gemiddeld. Met een grote overweging van de financiële waarden in de Ageing index, is de outperformance in het verleden voor een belangrijk deel verklaard.