Veel handelaars vinden het spannend om zogenaamde overnight-posities aan te houden. Dit zijn posities die niet aan het einde van de dag worden gesloten, maar worden meegenomen naar de volgende handelsdag. Is dit terecht?

Banken en/of brokers rekenen bijna altijd extra marge om dergelijke posities aan te kunnen houden. Maar dit is niet de reden dat men huiverig is. Het idee dat men niet kan ingrijpen ligt hier vaak ten grondslag aan.

Of dit terecht is valt te betwijfelen. Immers, tegenwoordig kan bijna 24 uur per dag gehandeld worden. Bovendien worden soms verkeerde beslissingen genomen als wel wordt ingegrepen. Het niet kunnen ingrijpen, hoeft dus niet altijd negatief uit te werken.

Intraday vs. overnight

Om na te gaan of bovengenoemde angst terecht is, zal ik een backtest uitvoeren. Daarbij zullen de resultaten gedurende de dag (intraday) vergeleken worden met de resultaten gedurende de nacht (overnight). Ook kijk ik naar de daily trade, die van slot tot het slot van de volgende handelsdag loopt.

Er zal getest worden met data van de Euro Stoxx 50 future (ESTX50). De ticksize is een punt en de tickwaarde bedraagt 10 euro per punt. Tijdens de backtest zal worden afgezien van kosten voor commissie en slippage. Handelstijden van de ESTX50 lopen van 08.00 uur tot 22.00 uur.

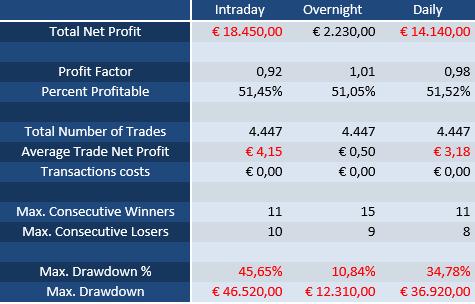

Met een startkapitaal van 100.000 euro zijn de resultaten voor de periode van 1 januari 2000 tot 1 juli 2017 als volgt:

Moeilijke periode

In het begin van deze eeuw (vooral in 2002) hadden de aandelenmarkten het moeilijk. De rendementen waren destijds veelal negatief. In 2008 was er een zware bear market met verliezen van zelfs 40% of meer.

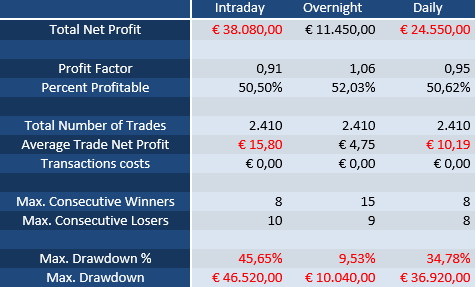

Het herstel vond gedurende 2009 plaats. Daarom is het interessant om de onderzochte tijdsperiode op te knippen in een periode tot en met het eerste half jaar van 2009 en een periode daarna.

Hierbij de resultaten tot 1 juli 2009:

Het intraday verlies in 2002 bedraagt 13.410,00 euro en voor 2008 is het verlies zelfs 18.160,00 euro. Het overnight verlies in 2002 is slechts 650,00 euro. In 2008 is er ook sprake van een overnight verlies, namelijk 1.470,00 euro.

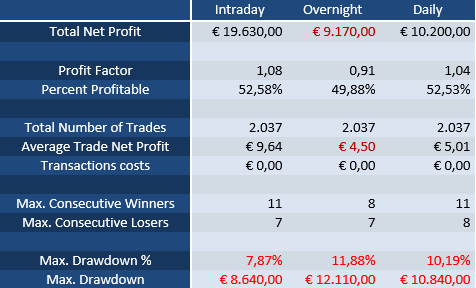

En dit zijn de resultaten vanaf 1 juli 2009:

Conclusie

Over de gehele periode vanaf 2000 zijn de overnight resultaten verrassend goed. Er wordt beter gepresteerd dan intraday en buy and hold. Het resultaat is als enige positief.

De intraday resultaten worden sterk negatief beïnvloed door de hevige verliezen op de financiële markten in 2002 en 2008. De overnight verliezen blijven dan juist beperkt.

Opvallend is dat in de periode tot en met het eerste half jaar van 2009, een periode met onrust op de aandelenmarkten, de maximale drawdown veruit het minste is bij de overnight posities. De veertien uren dat de beurs open is, is 40% meer dan de tien uren dat de beurs gesloten is. Het verschil in de bijbehorende absolute drawdowns is echter ruim 363%.

De angst waar ik in het begin van deze column over had, blijkt ongegrond. Hoewel het resultaat van de overnight posities positief is, is het helaas onvoldoende om slapend rijk te worden. Wel kunt u rustig gaan slapen. Het risico wanneer u slaapt, is fors minder dan het risico dat u loopt als u wakker bent.